来源:雪球App,作者: 做个IT价投人,(https://xueqiu.com/7001875864/305645718)

一、前言

2023年,建发股份的财报显示分红减少,2024年Q2公司加大了信用减值,资产减值力度。主要还是受累于房地产。

二、财报数据分析

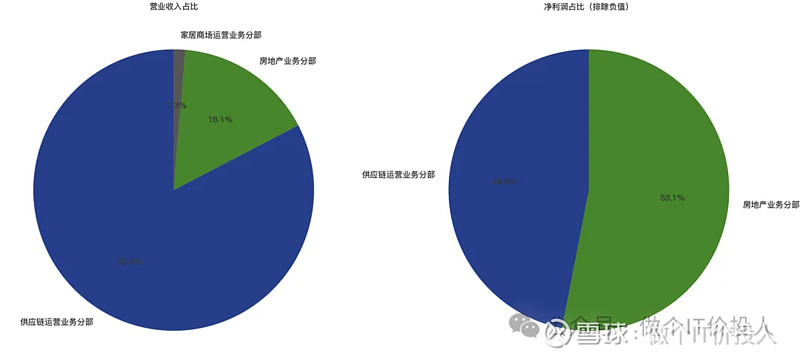

参考图1

1、营收与利润

营收:3190.15亿元,同比下降16.8%;

净利:11.99亿元,同比下降37.65%;

扣非净利:8.48亿元,同比下降26.83%。

分析:营收与净利双降,净利润水平回到了2018年的水平。

占营业收入82.6%的供应链部分,贡献了46%多的净利,家居商场净利是负值。从营业增长来看,供应链同比下降了24.81%,房地产业务反而增长了55.63%。由于宏观经济形势,大宗商品价格波动和传统汽车疲软,让其本不高的净利率继续下滑。房地产营收大增,除去去年相对低的基数也跟公司加大促销有关。下属两家子公司都进行了资产减值。家居商城补贴商户,大致营收和净利同比减少。另外其投资性房地产公允价值变动计提了12.73亿。

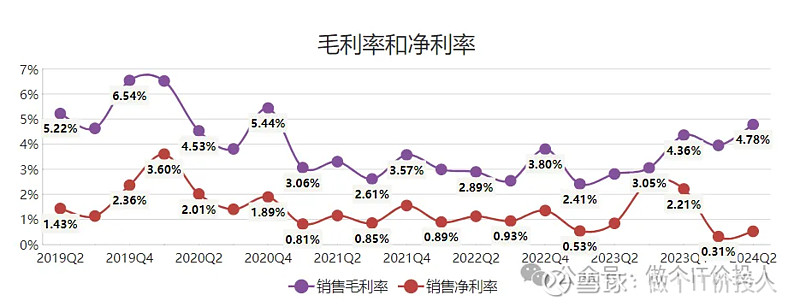

参考图2 毛利率与净利率

2、毛利率与净利率

分析:2024Q2的毛利率倒是环比好转,比2023Q4的毛利率还高些。净利率出现了大幅下滑,应该是最近几年几个季度里次低的净利率,与一季度相比环比略有回升。

3、费用分析

销售费用同比增长72.94%;

管理费用同比增长72.94%;

财务费用同比增长184.08%。

分析:二季度资产减值、信用减值同比增长178.09%,278.63%。

房地产分布的下辖2家子公司存货跌价计提;另外就是对应收款坏账进行计提。

参考图 存货与应收款对比

4、应收账款与存货

分析:应收款同比增长82.84%,存货同比下降3.23%;

货币资金1040.43亿,加上交易性金融资产,不足以覆盖长短期借款。现金流方面公司出现了偏紧状态。

从账龄结构来看,后续减值力度应该还不小。存货分类细项来看,大头是在开发的商品房,与期初相比,库存商品(商品房)不少。

开发成本中,我看了下商品房项目明细,大体集中北京,成都、福州、杭州、上海、部分是福建本省内地区的项目。除去福建省,大多数房地产项目还是集中在热门二线和一线城市。

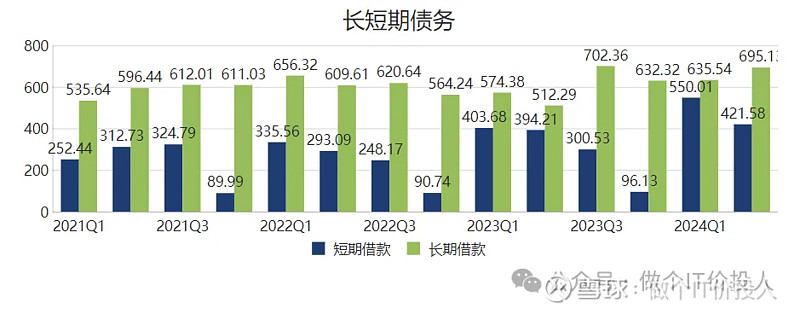

参考图 长短借款

5、现金流、合同负债、长短债务状况

分析:长期借款同比增长35.69%,短期借款增长6.94%。特别今年2个季度,公司的短期借款出现了明显的增长。结合应收款持续走高,公司现金流是偏紧。目前的货币资金不足以覆盖长短期借款。利息支出2024年Q2同比增长了89.94%。

合同负债同比下降了19.77%,也加剧了资金面的吃紧。

从现金流量表来看,公司加大了偿还债务力度。

三、总结

股东方面:由于2023Q4,2024Q1股东数增加,虽然二季度略有下降,相比往年还是增加不少。前十股东中,除了北上,有8个股东进行增持,不少增持的幅度超过20%。

关于分红:如果净利水平回到2018年的水准,参考2018年的分红,大概在0.5元/每股。公司两大核心业务,供应链和房地产业务。无论前者还是后者,短期企稳有些难度。明年如果能正常派息,有可能会低于每股0.5元。

未来展望:从开发成本获取的明细来看,公司开发的房产项目多数还是集中在一二线核心城市。另外公司加大了促销力度,加大回款。供应链预计三季度也不会太好。以目前房地产销售情况来看,三季度的净利并不乐观。供应链本就是一个薄利多销的业务,净利率本就不高。营收下降,那就成薄利。家居商城,感觉就是一个负资产。建发收购它的意义,目前真看不出来。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。