来源:雪球App,作者: 诺依曼Feng,(https://xueqiu.com/3179670287/305492426)

股票投资的总收益分为两部分:一是资本利得,也就是买卖股票的差价;二是股息,是股份公司给付资本的报酬(股份公司将盈利的一部分按股额分配给股东)。

股票持有者只有在股票价格上涨时才会有资本利得,但股息却不受股票价格涨跌的影响,只和股份公司的经营利润和分红意愿相关。

当股市处于熊市时,大部分股票价格下跌,股票投资者通过股市获利(资本利得)是困难的,甚至陷入亏损;而基本面优秀的公司却可以持续派发股息,投资者仍可以通过股息获得收益。

一、价格指数与全收益指数

股票指数是价格指数,单纯反映股票成分股价格变动的整体情况;而对应的股票全收益指数则是将股票派发的股息再投资股票之后的收益情况;在任意相同区间内,全收益指数的收益一定优于价格指数。

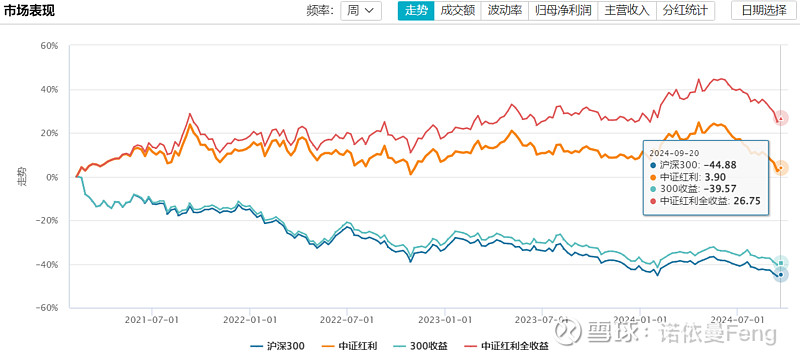

如下图,从2021年2月10日股市进入熊市以来(至9月20日),沪深300指数下跌幅度高达44.38%,沪深300全收益指数下跌39.57%,全收益有4.81%的超额;这部分超额是股息再投资获得的;在股市下跌区间内,股息再投资也是亏损的,因此全收益的超额收益小于派发的股息总额。

在熊市中,投资者风险偏好降低,期望通过股息收益弥补资本利得的不足或亏损;因此投资红利股(高息股)的意愿提高,且A股的红利股普遍基本面较好、估值较低,使得红利股的价格表现反而好于宽基大盘。

中证红利指数在本轮熊市中(2021/02/10-2024/09/20)获得3.90%的正收益,相较沪深300指数有高达48.28%的超额收益!

中证红利指数的成分股是一篮子高股息的股票,股息率普遍较高,且在正收益区间,因此中证红利全收益指数的区间收益率高达26.75%,全收益的(再投资)超额收益高于派发的股息总额。

二、指数基金净值增长率更接近权益指数

跟踪某一指数的指数基金,由于持有与指数成分股相同的一篮子股票,且有跟踪误差的约束,因此指数基金的收益包含了指数的价格变动收益和成分股的分红收益。

理论上,指数基金的净值增长率应该约等于全收益指数,但实际上略低于全收益指数;因为基金净值扣除了基金管理费、托管费等各种费用。

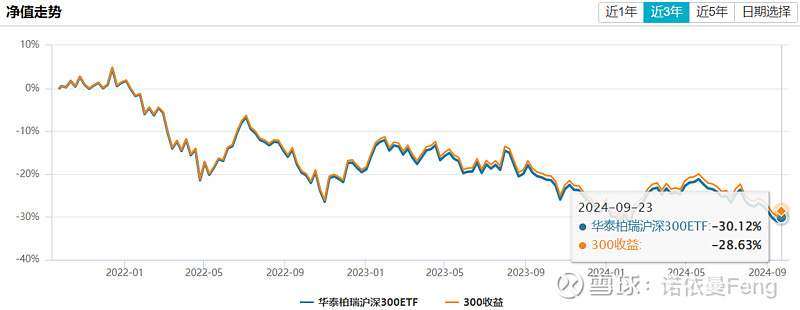

比如,规模已达2118亿的沪深300ETF,近3年的净值收益率为下跌30.12%,同期沪深300全收益指数下跌28.63%,略少1.49%。

三、比中证红利表现更好的中证高股息策略指数

中证红利指数是红利指数中最具代表性的指数,跟踪产品多达33只。

前面提到,在熊市中红利指数的价格表现好于宽基指数,有较高的超额收益;同时由于红利指数的高息特性,使得全收益指数的超额收益更高。

在本轮熊市中,沪深300全收益指数收益率为下跌39.57%,而中证红利全收益指数上涨26.75%,后者的超额收益高达66.32%。

在众多红利主题指数中,有一个比较有特色的红利指数值得大家关注,就是中证指数公司发布的中证高股息策略指数(H30366,以下简称“高息策略”)。

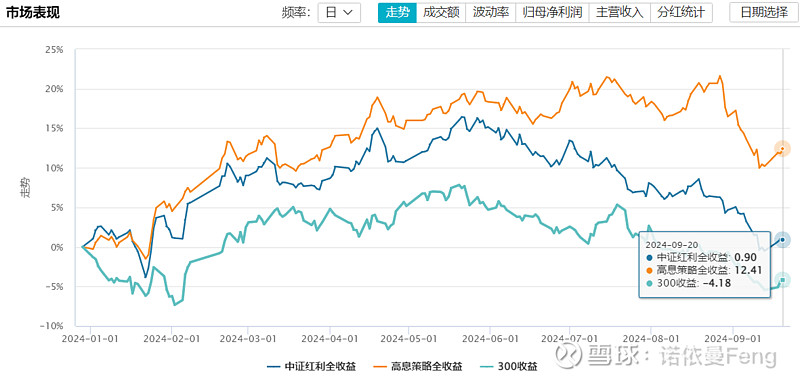

今年以来,高息策略全收益指数涨幅12.41%,中证红利全收益指数涨幅只有0.90%,高息策略的超额高达11.51%!

同时笔者通过Wind统计了一下中证指数发布的A股16个红利/高息指数,高息策略指数的今年来和近一年的收益率均排在第一位。

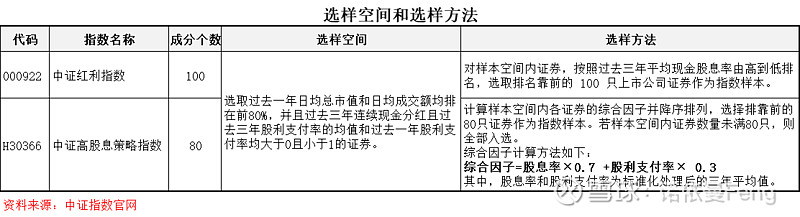

1、高息策略指数选样时将“股利支付率”作为因子之一

选取过去一年日均总市值和日均成交额均排在前80%,并且过去三年连续现金分红且过去三年股利支付率的均值和过去一年股利支付率均大于0且小于1的证券。

但在选样方法上有明显的区别:

中证红利指数只按照过去三年的平均股息率由高到低选取,而高息策略指数则将过去三年的股息率高低作为70%的因素去考量,同时将过去三年的股利支付率高低作为30%的因素一并纳入考量因素。

股利支付率表示公司净利润中用于支付股利的部分所占的比例。直观来看,股利支付率的高低体现了公司对股东的回报力度。股息是股票投资者总收益的重要组成部分,所以股息支付率的高低会直接影响投资者的收益。

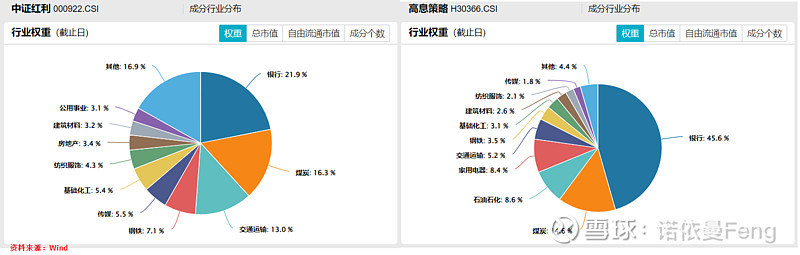

2、高息策略指数的银行权重较高

从行业分布来看,中证红利的前三大行业为银行、煤炭和交通运输;而高息策略前三大行业为银行、煤炭和石油石化。均为传统行业,且前两大行业均为银行和煤炭。

但是中证红利的银行权重为21.9%,而高息策略的银行权重高达45.6%;

大家都知道银行是申万31个一级行业中表现最好、涨幅最高的行业;这是高息策略今年涨幅领先的原因之一;

另外,高息策略的第四大权重行业为家用电器,权重为8.4%,而中证红利的家用电器权重仅为1.61%;这是高息策略今年涨幅领先的原因之二;

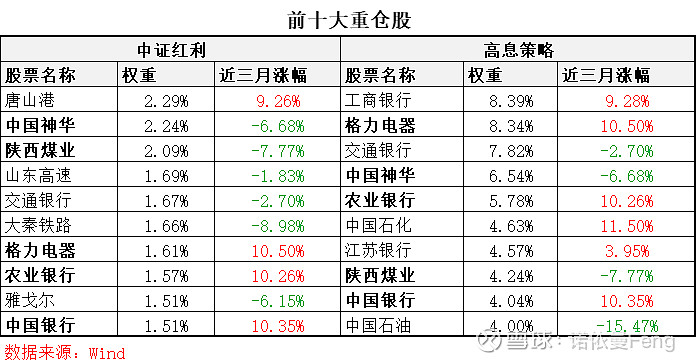

3、高息策略的前十大重仓股权重较高

中证红利前十大重仓股权重合计只有17.84%,而高息策略前十大重仓股权重合计高达58.35%接近六成;

两个指数的前十大重仓股有5只相同,分别为中国神华、陕西煤业、格力电器、农业银行和中国银行;

近三个月,中证红利指数前十大重仓股4只股票上涨,前十大重仓的收益贡献率0.07%;高息策略指数前十大重仓股6只股票上涨,选股胜率高于中证红利,前十大重仓的收益贡献率1.78%。

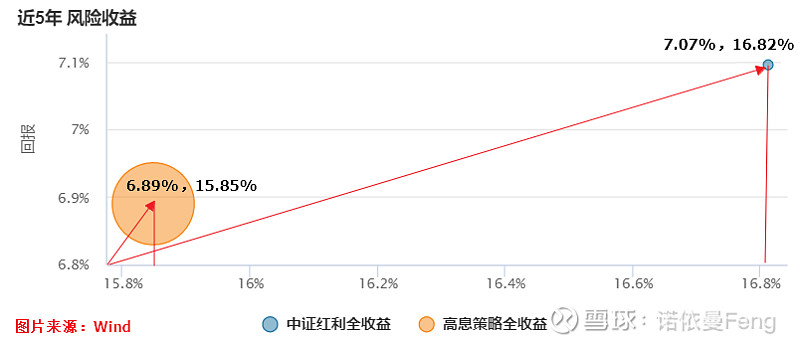

(1)从其它阶段性收益来看,近6个月、近1年、近3年,高息策略全收益指数的回报率高于中证红利全收益;近5年,中证红利全收益略高;

(2)高息策略全收益指数的波动率低

从年化波动率来看,近6个月、近1年、近3年、近5年,高息策略全收益指数全部低于中证红利全收益指数;如上表所示

(3)高息策略全收益指数的风险回报率高

高息策略全收益指数在近6个月、近1年、近3年不但收益率高、并且波动率低,所以风险回报率高;

中证红利全收益在近5年的回报率略高,但其波动率也高;从回报与风险的具体数据对比来看,仍然是高息策略全收益的性价比高。如下图所示,

高息策略全收益,近5年年化回报/年化波动率=6.89/15.85=0.4347>中证红利全收益,近5年年化回报/年化波动率=7.07/16.82=0.4203

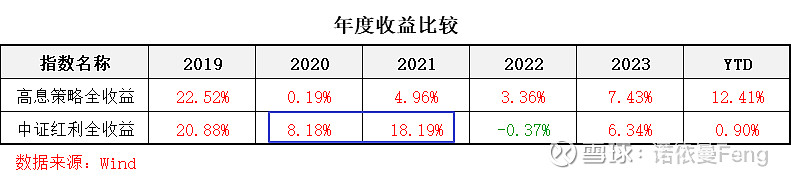

(4)高息策略全收益的年度回报胜率高

从年度收益来看,2019-今年以来的6个年度,高息策略全收益的年度回报率全部为正,中证红利全收益2022年度回报为负,其它为正;

高息策略全收益在2019、2022、2023、今年来,共4个年度回报率大于中证红利全收益;中证红利全收益2020、2021共2个年度的回报率高

四、看好跟踪高息策略指数的高股息ETF(563180)未来的表现

今年5月6日银华基金成立了一只跟踪高息策略指数的场内基金“银华中证高股息策略ETF”(563180),简称“高股息ETF”这只基金是目前唯一跟踪该指数的基金(含场内/场外)。该基金已经在5月14日开始上市交易,基金规模2.44亿。

笔者非常看好这只基金未来的业绩表现,主要源于以下几点:

1、当前A股正在经历史上最长的熊市,在市场底部“久矣”。

历史经验表明,在熊市(市场底部)成立的基金,长期看,随着市场步入向上的周期,均有良好的表现。高股息ETF的成立属于“生逢其时”。

在搜集资料这几天,恰逢人们盼望已久的美联储降息;写这段文字的今天,又逢一行一会一局重磅发声“降准”和“正在研究”成立“平准基金”的消息,股价已经应声大涨。高股息ETF今日大涨3.82%

2、提升“股利支付率”是大势所趋,高息策略的“股利支付率”选股因子,将更多盈利能力强、质量高的优质公司纳入成分股。

(1)国内经济增速放缓,企业资本开支收缩,盈利能力强的企业加大分红力度回报股东的意愿增强;其次,2023年下半年以来监管层致力推进上市公司质量提升,强化分红导向;2024年4月发布的新“国九条”强调对上市公司现金分红的监管。在政策持续引导下,预计未来企业的“股利支付率”有望进一步得到提升。

盈利能力强、质量高、基本面好的企业,在牛市时将有更大的向上弹性,而在熊市时的抗跌能力也比较强。

这就是我们前面分析时看到的高息策略指数相比中证红利指数涨幅高、波动率低的主要原因。

(2)随着股票价格的上升,股息率呈下降趋势,估值上升;而股利支付率的提升将同时提升及稳定股息率,从而提升股票的估值水平。

如下图,我们先看一个市盈率的变换公式:

结论是,市盈率=股利支付率/股息率。

市盈率和股息率都和股价相关,市盈率与股价正相关、而股息率与股价负相关;而股利支付率与股价无关。

在《恽雷:关于红利策略的思考》一文中,南方基金恽雷认为“红利策略中最重要的指标应该是分红比例”(“分红比例”即为“股利支付率”)。

从上面PE的变换公式中可以直观地看到,

当投资者要求从上市公司身上获得相同股息率水平(比如5%)时,股利支付率高的公司将会给出更高的估值(更高的合理定价水平),也就是说,更高的股利支付率,可以提升股票的估值,从而获得更多的资本利得。

提高股利支付率不但增加了股息收入,同时有助于获得更多的资本利得,从而提升股票的投资总收益。

3、高息策略指数的超高胜率,可以穿越牛熊,既有“固收+”的良好持有体验,又可以获得更高的收益,堪称“超级固收+”

从指数发布至今的11个年度,高息策略全收益指数“穿越牛熊”有10个年度获得正收益,只在2018年熊市收益为负;年度胜率高达91%!这在“牛短熊长”的A股市场,极少有股票指数能够做到如此高的胜率。(同期中证红利指数全收益指数为3个年度负收益)

尤其2019年以来的这个牛熊周期,连续6个年度收益为正,其中包含了2021-2024的四个熊市年度。

未来,股利支付率提升的大趋势下,高息策略指数会有更出色的表现。

前面讲到,基金的净值收益率更接近全收益指数收益率,所以有理由期待高股息ETF(563180)未来有更出色的表现。

五、小结

1、高息策略指数的长、中、短期业绩表现由于中证红利,并且具有更小的波动;

2、提升股利支付率既可以使投资者获得更多股息收益,又能够提升股票估值水平,获得更多资本利得,从而增加投资总收益;

3、在股利支付率持续提升的趋势下,将股利支付率作为选股条件之一的高息策略指数会有更好的表现;

4、跟踪高息策略指数的高股息ETF(563180),生逢其时,未来有望获得更好业绩表现,值得关注。

(全文完)

(注:1、本文内容只代表本人观点,只能做参考之用,并不构成投资建议,不能作为买卖、认购证券或其它金融工具的推荐或保证。2、欢迎留言批评指正、共同探讨。3、数据来源:Wind金融终端、雪球平台)

@雪球创作者中心 @今日话题 @球友福利 @ETF星推官 #雪球星计划公募达人# #雪球创作者中心# $高股息ETF(SH563180)$ $高息策略(CSIH30366)$ $沪深300(SH000300)$