来源:雪球App,作者: 金鹏鸟,(https://xueqiu.com/8329143095/303861807)

$涂鸦智能(TUYA)$ 总部在浙江杭州,经常能听到杭州的股友提及,比如浙50上市公司研究院@投研会的陈超,但对涂鸦的商业模式一直不是很清楚。

2024年8月30日下午,有幸参与雪球调研团到深圳的涂鸦智能公司进行现场调研,所获颇丰。以下为记录要点:

1、涂鸦是一家To B的公司,由于主要跟企业打交道,而且是海外市场为主,所以在国内大众心目不是很知名。但在行业却是毫无争议的市场领先者。

2、涂鸦是干嘛的呢?

我们现在经常听到或在使用智能灯泡、智能音箱,智能家居、扫地机器人等等。

涂鸦一般不直接生产以上这些智能终端产品,而是帮助智能设备生产商快速地实现一个非智能设备变成一个可生产、可量产、可投放市场的智能设备。这个叫第三方IoT云平台。IOT是Internet of Things的缩写,意思是物联网。

涂鸦在这个平台上提供包含设备端的部分硬件、上机系统、云端和最终用户手上的软件。

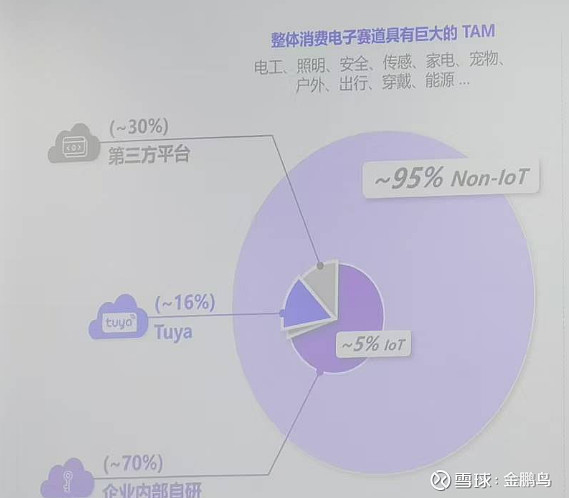

3、涂鸦所在的整体消费电子赛道只有5%连上了物联网,渗透率很低,空间巨大。

联上物联网平台的设备其中70%为企业内部自研,比如国内比较有名是$小米集团-W(01810)$ 、华为等。

30%份额为第三方IoT云平台。

涂鸦占据全球物联网平台设备的16%份额,是全球第一名的的第三方IoT云平台

4、经过多年激烈竞争,目前第三方IoT云平台的主要竞争者仅剩涂鸦智能和$亚马逊(AMZN)$ 。涂鸦与亚马逊是合作关系而非竞争,如此有利于利润率的提升。

5、公司的核心竞争力:

第一是多年技术沉淀的厚度;

第二是客群不会轻易更改合作方,共用一个APP用户们很方便,one app for all;

第三是开发需要大量资金,而目取得新融资融资很难。所以新竞争者要进来很难。

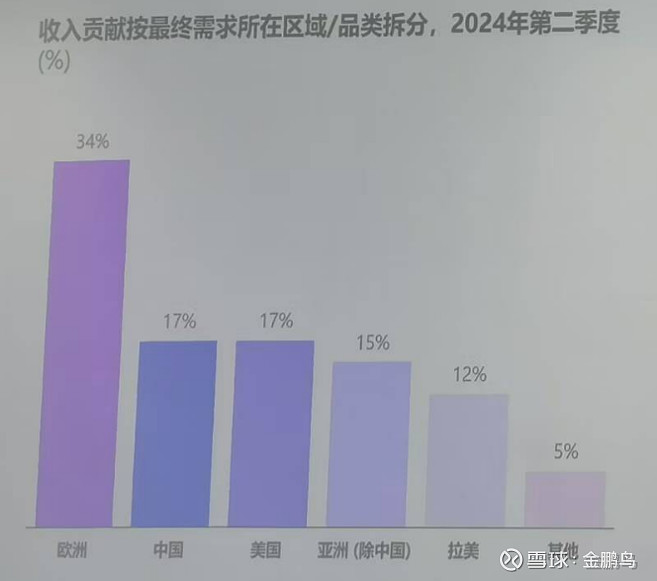

6、涂鸦智能的市场策略聚焦于海外发达国家,客户群体83%在国外,包括全球众多知名品牌和制造商。

海外的分布比较均匀,最大的是发达国家欧美板块,欧洲客户现在是最多,占30%+。

我们在展厅看到了很多国家的制造商通过和涂鸦的合作制作出的产品。下图为意大利和新加坡客户的展示。

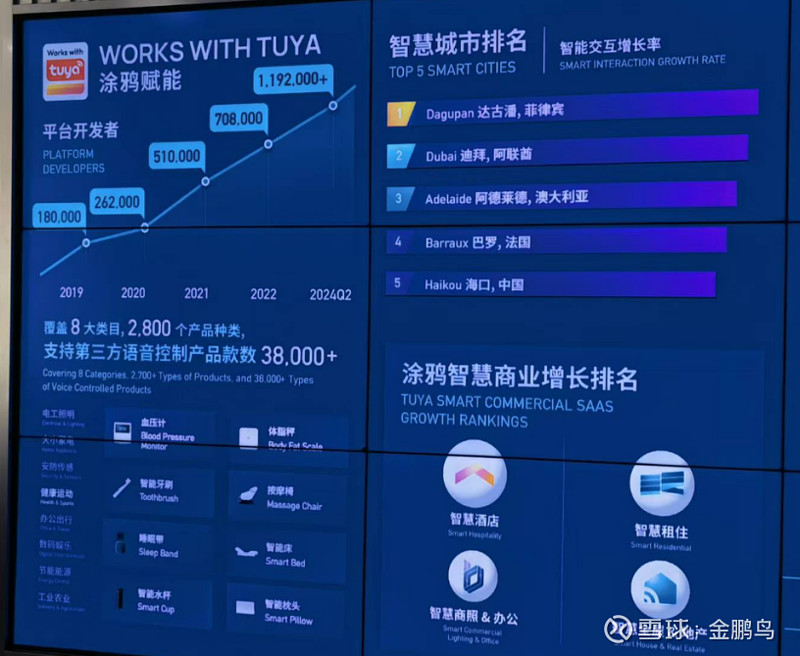

7、涂鸦智能其平台已连接超过6亿台智能设备,每年新增设备超过1亿台。

涂鸦云开发者平台,截止2024年3月31日,累计注册开发者超107.4万人,分布于全球超200个国家和地区。

8、一个软件行业最重要的一个财务指标,叫DBNER,就老客增长率,涂鸦最近一年在这块增长了27%。体现了产品强大竞争力。

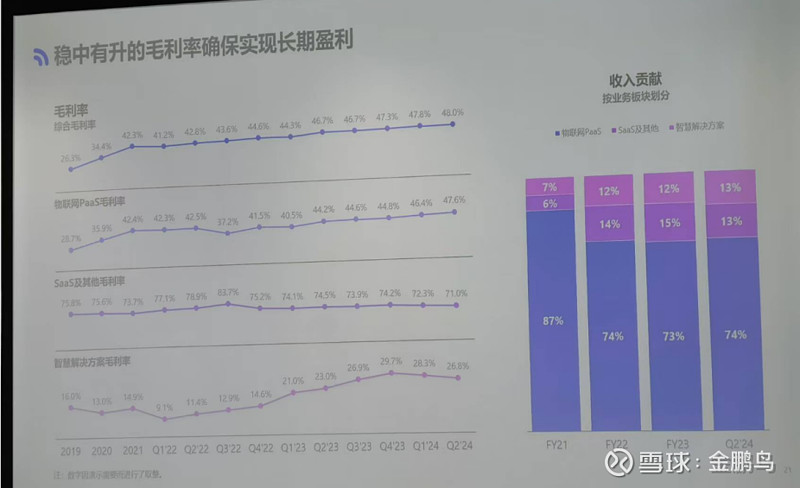

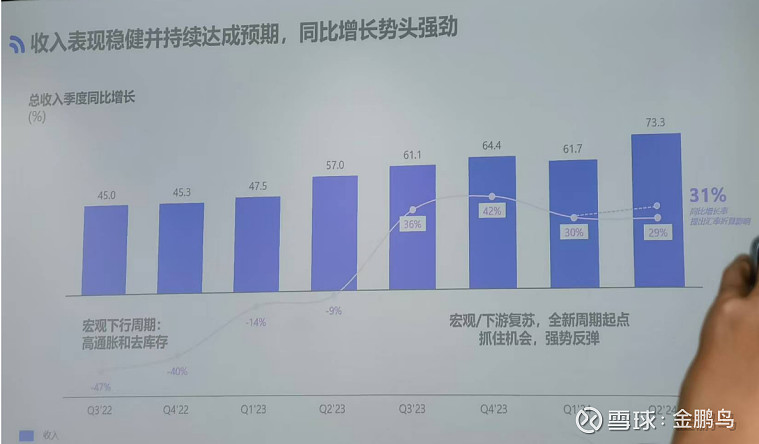

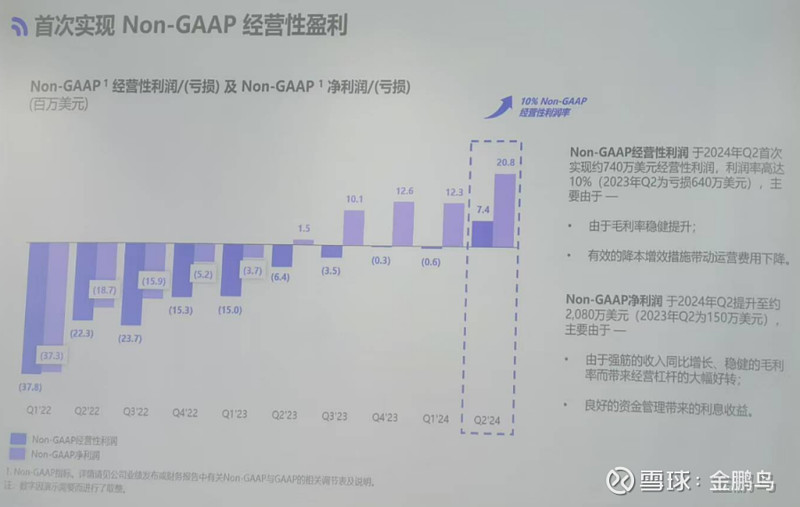

9、涂鸦智能的财务表现稳健,自2021年三季度起恢复健康增长,连续多个季度实现超过30%的同比增长。

公司在2024年二季度首次实现经营性利润为正,实现了10%的Non-GAAP经营性利润率,净利润率达到28%。此外,公司现金流状况良好,每季度均保持千万美元级别的正现金流。

10、涂鸦没有有息负债,有10亿美元左右净现金,已经超过市值。今天上半年二季度的Non-GAAP净利润是高达 2, 080 万美元,Non-GAAP的经营性利润有史以来第一次达到就是 740 万美元,这两个之间的这个差距是利息的大概1300 万美元左右的利息。

这里有必要先解释下Non-GAAP:非公认会计准则(Non-GAAP)是指企业在报告财务状况时,排除掉一些特定的项目,如股票薪酬、重组费用、并购利息等,以得到一个更接近于真实经济状况的指标。这种准则常常被用于企业向投资者和其他利益相关者展示其财务表现。

对于涂鸦智能而言,涂鸦调整的也主要是股权激励费用。

11、公司注重股东回报。

今年Q2第一次分红,总金额约3300万美金,等于上半年Non-GAAP净利润。

公司回购情况:从 2021 年 9 月份就开始回购,今年 6 月份还有回购,已经超过 1.1 亿美元了,回购均价4美元每股,目前股价1.5美元。上市的时候就只发了4, 000 多万股新股,已回购回来2000 多万股。

12、IPO融了 10 亿美元,IPO 之前一个月还做了个 Pre IPO 也是高瓴投的,2亿美元,一共融了 12 亿美金。香港只发了 2,000 万美元,有 AB股,涂鸦要进沪港通的话要到 200 亿港币市值。

13、涂鸦积极拥抱AI,通过AI技术提升用户体验和产品粘性。公司还利用AI技术提升开发效率,如AI助手和开发者平台助手等;如应用包括智能灯带和宠物相机等,

综上所述,感觉涂鸦经过激烈的市场竞争,已经确立了在智能产品第三方IoT云平台的老大位置,营收和利润率在不断好转。公司具有很强的竞争力,现金储备充裕。公司注重股东回报,相信随着未来几年可见的成长,分红越来越多,应该会给一个更好的估值。

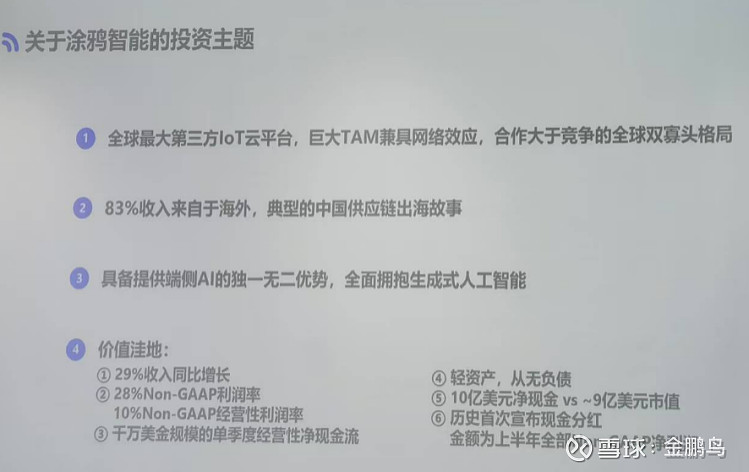

现场这张 ppt很简明扼要的提示了关于涂鸦智能的投资要点。

再发几张现场所拍照片: