来源:雪球App,作者: 宇成书房,(https://xueqiu.com/3967438006/305362523)

一、总结

雪球上有许多看好的文章,好的地方大家都说的很多,我提供一些不一样的看法供大家参考讨论。个人选择选择不参与,即使其后续可能飞涨。

核心忧虑:直觉上铅蓄电池是垄断刚需消费业务,但从利润上来说实际上是周期业务(成本转嫁能力较弱,没看到改善因子)。从结果来看,公司利润随铅价波动过大,19年到23年营收增长50%,但是核心业务利润因成本原因原地踏步甚至倒退。

补贴问题:净利润中很大一部分是政府补贴与利息收入,这部分是否可持续,以及即使持续如何估值个人有个人看法。长期视角,我估值只看核心业务。

大存大贷问题:大存是因为账上留着2个月的经营现金额度,属于比较正常。贷款过多是这几年利润较少但资本支出过多,今年上半年又新增了40亿+的有息贷款。但是有息贷款过多终究不被喜欢,尤其是存款只够2个月运营资金,有息贷款欠了近10年的净利润。

新政策问题:利好公司无疑,但不能过于乐观。一来近年来由于安全问题,锂电池车本身并没有抢占太多铅蓄电池车市场,从业务上可以看到铅蓄电池一直在增长,锂电池一直原地踏步甚至倒退。新政策只能带来量的问题,而对公司的忧虑是利润率的问题。

二、资产负债分析

以2023年数据分析:

1)货币资金154.35亿:其中现金等价物94.56亿,限制性存款59.79亿。

现金等价物按市场利率0.01%~0.25%计息,限制性存款按0.2%-3.55%计息。

2023年银行存款利息4.63亿,对应存款利息为4.63×2÷(129.26+154.35)=3.27%,属于较高存款利率水平。

2023年主营业务的现金每个月消耗接近70亿(营业成本+三费+研发费用-折旧),账上留着2个月的经营现金额度,属于比较正常,也能解释大额大贷问题。

2)投资资产28.55亿:主要为应收贷款13.83亿,公允计量计入其他全面收益的债权工具4.76亿 , 公允计量计入其他损益的金融资产3.21亿。

应收贷款主要都是一年以内的,2022年产生1.05亿收入,符合实际利率介于5.46%~14%。

其他金融资产由于绝对数额较小可以不用太过关注。

3)应收款39.85亿:应收票据17.42亿,应收账款21.02亿等。关注近年来应收账款的情况可以发现相对于企业7,8百亿的营收,企业应收账款数额及每年新增的应收账款数额都很小,净利润与经营净现金流都较为接近。

4)固定资产134.34亿:物业厂房设备130.54亿,购买固定资产定金3.80亿。现有的固定资产包括楼宇46.07亿,厂房机械47.37亿,在建工程35.32亿等。2022年固定资产折旧8.67亿。

5)有息贷款90.67亿:1年内到期债务62.41亿,主要是以短债为主。2023年融资成本在3.5亿,利率在3.5×2/(90.67+42.83)=5.2%,与财报中公布的5%-6%借款利率匹配。

5)存货68.07亿:由原料19.31亿,半成品36.34亿,制成品12.42亿构成。对于一个营收近800亿的营收,12.42亿的库存可以说产品即产即销。

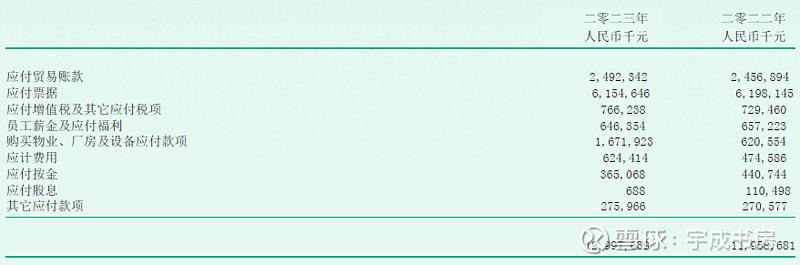

6)应付款129.98亿:主要由应付贸易款、应付票据、还有其他常规性的应付为主。

三、利润表及业务详情

3.1 总览

利润表总体观感:

1)营收稳健增长,但在2022年有下滑趋势,净利率近年来下滑严重。

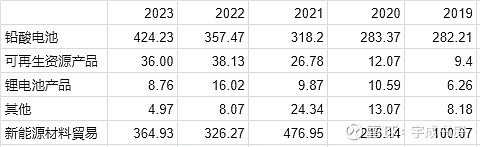

公司产品主要为铅蓄电池,而其成本主要为铅及铅制品,占产品比例超过70%,因此产品成本随铅价波动较大。近年来,铅价呈不断走高趋势,导致公司净利率不断下降。公司对成本上涨的转嫁能力偏弱,23年有好转的趋势。

业务结构中铅酸电池从2019年282.21亿到23年的424.23亿增长了50%,贸易板块基本处于微亏,因此可以看到核心业务的利润这几年是原地踏步的。

2)净利率较低,ROE较高。成本中营业成本占比绝大多少,而销售费用、管理费用、研发费用、财务费用占比较小,表明产品不愁卖,不用销售驱动,加分。

3)其他收入占比较大。

其他收入中主要是补贴,虽然近年来补贴随业务增长而不断增加,但目前经济形势下,补贴能否持续需要保守看待。

4)经营现金流净流入且基本大于净利润,表明企业挣点真钱。但投资活动现金流一直在流出,资本支出巨大。

根据24年中报纪要,上半年14亿资本开支全是支付工程尾款,目前已经没有新的资本开支项目。21-23年每年资本开支30-40亿有望减小。

3.2 业务详情

公司主要生产及销售铅酸、镍氢和锂离子动力电池,业务遍及中国。产品主要包括:电动自行车用铅酸动力电池、镍氢动力电池和锂离子动力电池。

行业背景

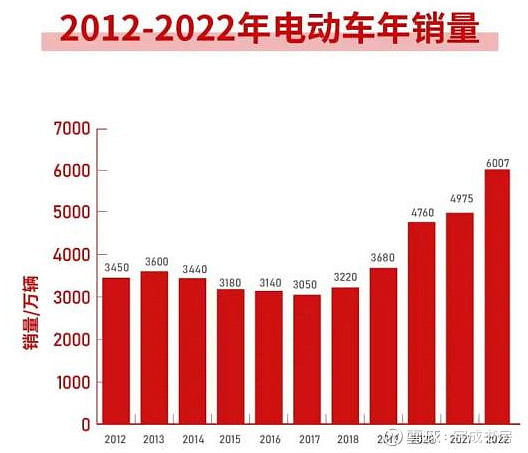

首先来看电池依附的电瓶车的行业趋势:2012~2022年销量呈现波动上涨趋势,2022年达到历史最高销量6007万辆。

截止2023年底,电瓶车保有量达到4.2亿辆,保有量已经接近高位,后期的需求更多的是以旧换新需求为主,并且电瓶车智能化加快这种趋势。

市面上电瓶车电池主要以铅酸电池与锂电池为主。铅酸电池现实使用年限在2-3年,锂电池使用年限在3-5年。

铅酸电池与锂电池之争

2019年新国标推行:要求电动自行车重量不能超过55kg,电池标称电压不超过48v。

传统铅酸电池因为能量密度低、体积大、重量重等弊端,渗透率逐年下降,市场份额逐渐被锂电池所替代。

2019~2021年锂电池渗透率由于新国标的推行稳步增加,但到了2022年渗透率开始下滑至19.5%,23年渗透率进一步下滑至8%左右。

为何锂电池这两年势弱了?

1、经销商更喜欢卖铅酸电池:

① 铅酸电池保有量大,用户群体多。市面上80%以上都是铅酸电池的电瓶车,锂电池只占20%,铅酸电池的需求要大于锂电池。

② 铅酸电池除了以旧换新赚一道钱之外,还可以通过回收旧电池赚钱,前者一组电池可以赚小几百,后者一组电池少数也有几十元。多的上百元,而锂电池没有完善的回收渠道,旧电池不值钱!利益的驱动下,铅酸电池成为了商家的优选!

③铅酸电池售后服务好。天能、超威这样的行业巨头已经深入到了乡镇级别的市场,遍布全国的“毛细血管”,使得它们的售后服务无人能敌。只要电池有什么问题可以包退包换,而且速度非常快!但是二轮锂电池企业还没有一家拥有这样的实力,售后的便捷度和服务面,也是商家考虑的重要原因!

④铅酸电池便于存放,锂电池存放条件复杂虽然锂电池的安全性已经相当到位了,但毕竟化学性质还是很活泼的!如果没有足够大,足够安全的环境去存放它,那么都具有一定的危险性。显然,普通的经销商根本没有这样的场地,因此,商家为了安全,都是小批量的去采购锂电池的。而铅酸电池则没有这个顾虑,完全可以租一个普通的仓库存放!因此,铅酸电池可以大批量的进货和采购!

消费者更愿意买铅酸电池:

①安全问题。2018年全国电瓶车起火数量3000余起,2019年新国标推行后,2021~2023年三年电瓶车起火数量为1.5万,1.8万,2.1万。这些起火事故大大增长的很重要的一个原因就是锂电池使用,东莞市消防救援支队技术科科长在采访时说道,电单车起火成因中锂电池故障占比90%。

②价格问题。以常见的72V20Ah电池为例,锂电池需要2000多,同样规格铅酸电池只需要7-8百,差价近三倍,而且铅酸电池具有回收价值。这使得铅酸电池电瓶车比锂电池电瓶车

最新政策

2024年8月30日工信部,商务部,市场总局,消防救援总局,应急管理局等五部门联合发文,电动自行车以旧换新的政策出炉,其中有老旧锂电池自行车换购铅酸电池电动车,给予加大补贴。

2024年9月18日,电动自行车标准征求意见稿出炉,对电动自行车车重由原来的55公斤上升到63公斤。原先由于车重的限制使得铅蓄电池电动车续航里程收到限制,现在政策对此进行了放开。

以上可以看到国家对铅蓄电池的大力支持。