来源:雪球App,作者: 拓荒秋拾,(https://xueqiu.com/1574913307/305379470)

一、三氯蔗糖行业概况

1、三氯蔗糖简介

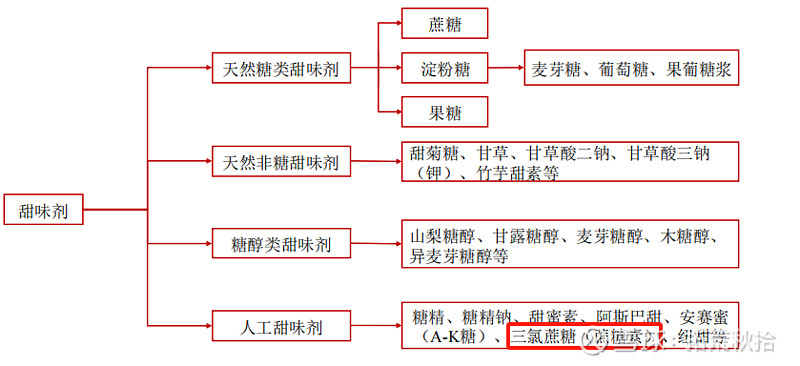

三氯蔗糖属于甜味剂行业,甜味剂主要分为四类,天然糖类甜味剂、天然非糖类甜味剂、糖醇类甜味剂、人工甜味剂,天然糖类甜味剂如蔗糖等摄入量过高会引发肥胖、心血管疾病及牙齿健康等问题,因此全球主要国家和地区均出台一系列政策提倡减糖、控糖,而其他三种甜味剂因其热量低、不参与或极少参与代谢,成为天然糖类甜味剂的良好替代品,俗称代糖,代糖的发展顺应了全社会减糖、控糖,健康饮食的大趋势,属于朝阳行业。

三氯蔗糖为第五代人工高倍甜味剂,以蔗糖为原料,甜度为蔗糖的600倍,是1976年英国泰莱公司与伦敦大学共同研发,并于1988年投入市场。通过对比主流代糖的性能,从减糖效果、口感、食品安全、甜价比等角度来看,三氯蔗糖属于当前最理想、应用前景最好的人工甜味剂,广泛应用于400多种食品当中,包括碳酸饮料、酒类、调味汁、焙烤食品、乳制品等。

2、三氯蔗糖需求情况及行业空间

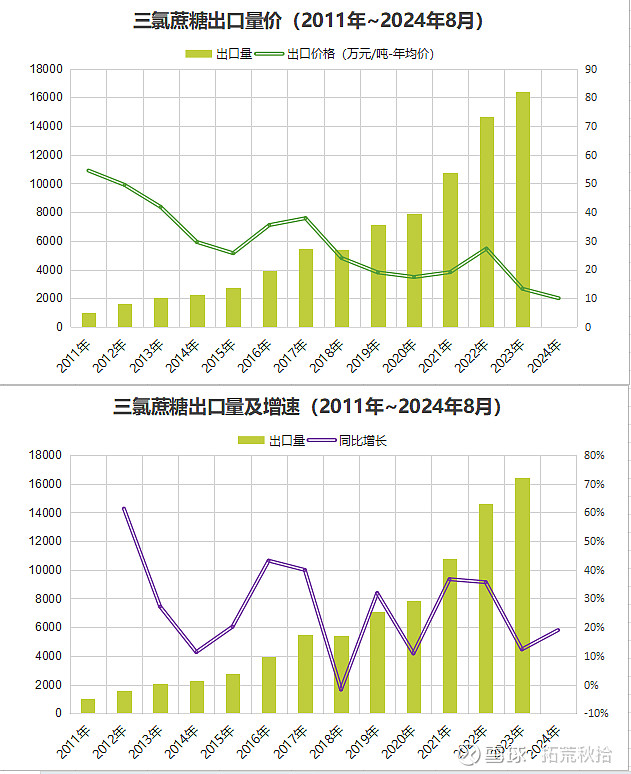

三氯蔗糖因其良好的应用前景,自实现产业化以来,需求长期处于高速增长的趋势,一方面在不同应用领域的渗透率逐渐提升,另一方面对糖精、甜蜜素、阿斯巴甜等存在安全风险的人工高倍甜味剂进行逐步替代。2012年~2017年期间,三氯蔗糖产量年化增速达26%以上,2017年~2023年出口量年化增速达20%,预计2024年出口量增速维持20%左右,未来长期仍将维持两位数增长。

那么,三氯蔗糖的市场空间究竟有多大?根据某券商研报,2023年全球代糖替代的总甜度大约3000万吨当量蔗糖,全球年消费蔗糖大约1.8亿吨,大约占总甜度来源的78%,其余主要为果葡糖浆等天然糖类甜味剂,可以推算全球总甜度需求约2.3亿吨蔗糖。2023年代糖的总体渗透率约13%,其中三氯蔗糖替代的甜度约1500万吨蔗糖,渗透率仅6.5%。

再来看看全球蔗糖的消费结构,工业用糖占比64%,居民用糖36%。工业用糖主要为食品饮料制造,替代较为容易,而居民消费主要为日常饮食,替代较为困难。假设工业用糖最终渗透率为50%,居民消费为10%,则可替代的总糖量约8200万吨蔗糖,总渗透率约36%,略高于天风证券预测的6700万吨。

人工甜味剂甜度是糖醇类甜味剂的数百倍,其替代量占比接近80%,其中糖精和甜蜜素需求量基本稳定,阿斯巴甜会逐渐被安赛蜜和三氯蔗糖替代,三氯蔗糖的替代量占比大概率将达到50%~60%。粗略计算,三氯蔗糖替代的甜度大约4100万吨~4900万吨蔗糖,对应总需求量约7~8万吨。假设2030年完成替代,年化增速约17%;假设未来10年完成替代,年化增速约11.6%。另外考虑到全球蔗糖需求增速与人口增速相近,近10年平均增速大约1%,因此,未来十年三氯蔗糖的需求增速不低于12%。

价格方面,随着三氯蔗糖需求增速逐步放缓,行业竞争格局逐步稳固且趋于良性发展,未来三氯蔗糖价格中枢大概率不会低于25~30万元/吨,行业空间不低于190~230亿元,经济景气阶段或未来形成寡头垄断格局下会达到更高的价格。

假设按照行业龙头金禾实业的经营状况来估值,全行业利润大约60~70亿元,保守给予10~15倍PE估值,国内三氯蔗糖行业估值大约为600~1000亿元。

二、三氯蔗糖历史量价复盘(2011年~2024年8月)

三氯蔗糖早期仅由专利发明者英国泰莱公司生产和销售,中国于1997年开始批准使用,2005年三氯蔗糖开始进入中国市场,当时主要依靠贸易商进口,需求量小,价格高昂,美国地区定价400美元/kg,国内定价2000~3000元/kg。由于三氯蔗糖的核心专利早在2003年就已经失效,巨额的利润空间驱使早期的贸易商转向自主生产三氯蔗糖,然后再出口至美国,后来有不少老牌的甜味剂企业参与进来,也有部分新成立的公司专门从事三氯蔗糖生产与销售,产业链逐步得到完善。到2011年,国内已经具备千吨级别的产量,占全球需求量的20%以上,此后,三氯蔗糖产业发展及行业话语权逐步转移到中国市场。

三氯蔗糖自国内产业化以来,经历了两轮完整的产业周期,当前处于第三轮周期底部刚刚反转的时期。本文的周期性主要是依据三氯蔗糖价格波动来判断,而需求量不管处于什么发展阶段都是持续增长的,因此,三氯蔗糖行业呈现出明显的“成长+周期”的特点。

万物皆有周期,那么三氯蔗糖呈现出周期性根源在哪里?

我们知道,供需决定价格,价格呈现周期,本质上周期性主要由供需格局决定。供给主要由行业扩产周期决定,需求方面,三氯蔗糖的下游主要为食品饮料行业,受宏观经济影响较小,应用前景也长期向好,增速相对稳定,因此可以判断,三氯蔗糖呈现周期性的决定因素在供给端。

当产品价格高企时,行业扩产意愿较强,产能规划较多,如2016年~2017年、2021年~2022年,扩产之后产品价格进入漫长的下跌趋势,如2017年~2021年上半年、2022年~2024年上半年。产能高增之后总是伴随着产品价格的下跌和落后产能的出清,如此往复,行业集中度逐步提升,周期性逐步减弱。如2024年金禾实业的市占率已经达到55%以上,行业CR4达到95%以上,相信未来极少可能出现严重供大于求的局面。

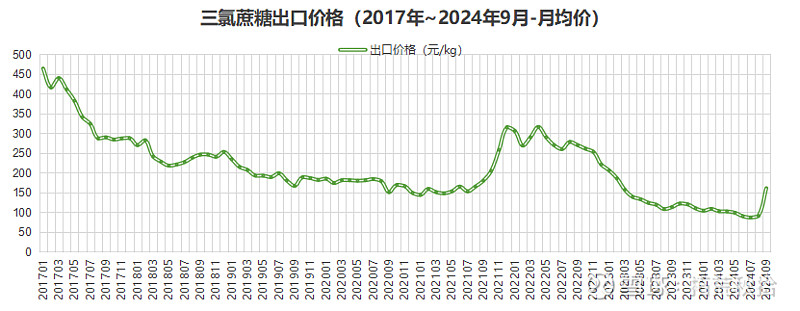

三氯蔗糖的需求有7成左右为出口,我们主要对出口量和出口价格进行分析,如下图所示,数据主要来源于海关统计平台。考虑到出口退税,实际价格要比图中数值高一些,但不影响趋势分析。

1、第一轮下行周期(产业化初期,2009年~2016年初)

在产业化初期,国内三氯蔗糖的生产技术较为粗放,污染严重,生产成本较高,但产品出口到美国依旧利润不菲,从而吸引越来越多的厂商入局,供给增速远高于需求,价格开始断崖式下跌。英国泰莱公司2005年进入中国市场时产品定价约3000元/kg,也就是300万元/吨,到2009年市场价下跌破100万元/吨。随着入局者不断增多、技术不断迭代、规模不断扩大,生产成本得到快速下降,但产品价格下降更快,从100万元/吨连续跌至2015年的25万元/吨,2016年初下探至21万元/吨,几乎全行业亏损。早期的贸易商以及规模较小、成本较高的厂商陆续退出市场,到2016年大约还剩十几家。

这段时期完成了从0到1的初步产业化,产量从10吨级别增长至1000吨级别,单吨价格从100万以上跌至25万以下,直到2016年初,泰莱公司正式关闭新加坡工厂放弃亚洲业务才止跌。

泰莱公司关闭新加坡工厂的直接原因是环保问题,根本原因是面临中国厂商的厮杀体现不出竞争优势。这是产业发展史上非常滑稽且无奈的一幕,2005年泰莱公司将三氯蔗糖引入中国,本想开拓中国及亚太市场,结果呢,中国市场没有打开反而将狼引入羊群,中国厂商抓住商机转手反攻其大本营美国市场,仅十年光景,泰莱公司从独占鳌头沦落为淘汰出局(亚洲市场),最终将全球的话语权拱手让人。

此时的金禾实业在做什么呢,2014年才完成三氯蔗糖全套生产工艺流程的研发,2015年才着手建设小批量产能,到本轮周期见底时尚未投产,所以这一轮洗牌与这位“卷王”无关,更不会想到它会成为未来的行业霸主。

小结:

1)这一轮洗牌随着泰莱公司放弃亚洲市场而结束,中国厂商能够胜出的主要原因是,生产成本尤其是人工成本和环保投入较低,而泰莱公司将工厂建立在新加坡,成本自然要高出不少。

2)由于行业的粗放式发展,本轮洗牌没有诞生具备绝对优势的行业龙头,泰莱公司提早退出市场,周期提前见底,优势产能尚未形成,落后产能得不到彻底出清,随后在环保政策的助攻下强势反弹,反而为未来更为残酷的竞争埋下伏笔。

3)本轮洗牌失败的另一个原因是国内三氯蔗糖尚处于产业化初期,未来从1到10这一需求放量阶段,才是群雄逐鹿的主战场,这一轮价格战充其量只能算是一次热身。

2、第一轮上行周期(2016年初~2017年初,环保政策)

三氯蔗糖是高污染行业,受环保政策影响较大,这一点在早期粗放式发展过程中没有体现出来。2015年号称环保政策“元年”,2016年是环保政策的爆发年,这一年“土十条”、新版“国家危废名录”、排污权改革、环保税等各大领域层面的立法深入推行,往后严格的环保政策更是常态。

盐城捷康是上一轮行业洗牌中最大的赢家,2016年8月份因环保问题停产整顿,公司具备1500吨产能,国内市占率第一,全球第二。另外,早在4月份泰莱公司刚关停了新加坡的2000吨产能,这一年全球一半的产能中断,库存很快就消耗殆尽,供需格局逆转,产品价格从年初的25万/吨反弹至年底近50万元/吨,全年均价大约36万元/吨。

早期胜出的企业仅仅依赖于较低的环保投入和较低的人工成本,生产技术及工艺改进有限,如今因为环保问题而退出市场。像捷康这样的头部企业因环保问题产能收缩了一半,其他小厂商可想而知更为艰难。

金禾实业的500吨产能刚好在2016年7月份投产,精准踩中反弹节奏,并抓紧时机立马启动新的1500吨产能建设,而泰莱公司却在复苏前夕退出了。金禾作为业内唯一一家上市公司,属于老牌的化工及食品添加剂企业,生产工艺和技术领先,以较低的成本和规范的环保投资迅速扎根市场。

小结:

1)这一轮上行周期的主要驱动因素为环保政策,政策的突然收紧对行业格局产生颠覆性的影响。一方面龙头溃败让原本集中度不高的行业更加分散,重新进入洗牌阶段;另一方面供需严重失衡,价格暴涨,吸引了更多的玩家入局,一大批新产能正在路上。

2)产业发展的过程并非完全独立,会受到政策、突发事件、宏观经济等外部因素的扰动,甚至会扭转周期进程,这期间只有具备过硬技术实力的企业,才能抓住机遇、经受挑战、穿越周期,而早期进入的几家公司均不具备条件。

3)化工行业的环保和安全一直是敏感问题,过去的粗放式发展,以环境和安全为代价获取经济的高速增长,未来会打破常规发展,环保和安全是化工企业的生命线,具备一票否决权。

3、第二轮下行周期(2017年初~2021年7月)

三氯蔗糖价格于2017年初见顶,大批产能竞相投放,进入更为惨烈的无序竞争环节和浩浩荡荡的去产能阶段。

整个时期维持43个月,经历了2017~2019年的宏观景气周期和2018年至2020年的的基础化工景气度下行周期,2020年的新冠危机加速落后产能的淘汰,还有元气森林的横空出世加速了代糖饮料的消费者培育。三氯蔗糖行业趋势整体上跟随基础化工行业,但也与自身的扩产周期有关,情况如下:

国内产能从2016年的5500吨左右增长至20000吨,增长为原来的3.6倍;

出口量从4000吨增长至10000吨,增长为原来的2.5倍;

价格从46万元/吨一路单向下滑至15万元/吨,仅剩1/3;

产能利用率下滑至50%左右,几乎全行业陷入亏损,落后的小产能逐步退出,生产企业从十几家收缩至4~6家,主流生产企业只剩4家,基本算是成功地完成了行业洗牌。

这是三氯蔗糖产业发展史上最重要的一轮洗牌,基本奠定了行业竞争格局,那么与上一轮洗牌有什么不同呢?

1)经此一役,竞争格局基本稳定,剩下的四家企业分别是安徽金禾实业、山东康宝、福建科宏、江西新琪安。从出口量来看,2021年这几家厂商的市场份额分别约为55%、18%、11%、8%,剩余8%为其他厂商份额。

2)这一阶段为三氯蔗糖行业的高速成长期逐渐向成熟期过渡的阶段,相比第一轮洗牌规模要大得多,增速更为平稳,行业需求更为稳定,更有利于龙头企业巩固地位和出清落后产能。

3)本轮洗牌的缺陷是行业增速依旧偏高,产能出清依旧不是很彻底,20%左右的增速难以磨灭各大主流厂商的扩产之心,如遇某种特殊因素刺激,会让需求激增、价格失控,从而可能会激发更多的潜在产能,如2021年下半年出台影响深远的“能耗双控”政策。

4)尽管产能出清不是很彻底,四家主流厂商至少可以阻断其他新玩家进入的可能,这一点在随后的景气周期得到验证,说三氯蔗糖行业没有门槛是没有依据的。

有意思的是,这四家企业都不是最早涉足三氯蔗糖行业的,只有新琪安成立于2006年并开始着手三氯蔗糖业务,但在第一轮洗牌阶段不见其身影,到2016年具备1000吨产能。

山东康宝是2012年才成立的专门从事三氯蔗糖产销的企业,具有南京大学三氯蔗糖核心专利技术,算是正规军,技术是有的,经营管理有所欠缺,实控人沦为老赖,在本轮行业洗牌末期处于半死不活的状态。

福建科宏于2010年成立,当时仅60吨产能,相比盐城捷康800吨的产能就是不起眼的小玩家,在本轮洗牌过程中扩产较为谨慎。

金禾实业2014年才开始完成研发,2016年投产500吨,是其中投产最晚的企业,但他的优势是具备深厚的化工底蕴和资金实力,是行业内唯一一家上市公司,对当时的行业玩家可以说是降维打击,后来居上,强势扩产,2017年仅2000吨产能,2021年迅速扩产到8000吨,一举奠定行业龙头地位。

但是,金禾的产能扩张依旧偏慢,错失了成就寡头的最佳时机——2020年下半年至2021年上半年,理由有三:

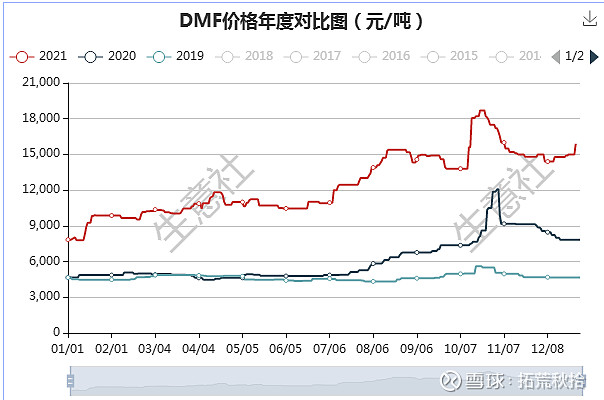

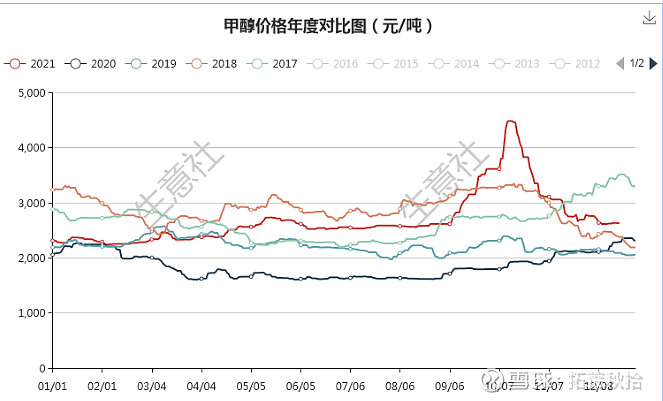

1)这一年期间基础化工原材料价格稳步攀升,核心原材料价格翻倍不止,如DMF单价从5000元上涨到11000元,液氯单价从600元上涨到1700元,推动三氯蔗糖成本大幅上移。

2)受疫情影响,国内外需求增速有较大幅度的放缓,为产能出清创造了良好的条件,2020年出口量增速放缓至10%,2021年上半年出口量增速为16%,大幅低于2019年的32%。

3)三氯蔗糖价格继续下行,维持在15万元/吨的底部位置,金禾以外的其他厂商已连续亏损。

当时环境下,若金禾将价格压的再低一些,或者5000吨产能提前投放一年(2019年2月份3000吨产能扩建已经完成,12月份才启动新的5000吨产能),或者产能建设放大一倍,康宝或许就撑不到2021年下半年的反弹。

盐城捷康是上一轮洗牌的最大胜出者,这一轮洗牌阶段因经营不善退出市场。回顾历史,捷康的成功完全是一场营销行为,无技术、无管理,在行业真正需要拼技术、拼成本,需要精细化管理时败下阵来也是必然。同时停产的还有山东中怡、江苏巨邦等早期厂商。

3年7个月的持续下行,不可谓不惨烈。行业龙头涉足行业较晚,行业需求增速较高,需求越是旺盛的行业,去产能阶段越是惨烈,如新能源、光伏等行业。

4、第二轮上行周期(2021年8月~2022年9月)

本轮三氯蔗糖价格上涨始于2021年8月,出口价格由15万元阶梯式上升至12月份的32万元,国内报价由20万元上涨至48万元,保持两周一涨的节奏,10月份每周一涨,到2022年2月价格有所回落,随后在40万元左右的高位盘桓至9月。

期间需求报复式反弹,2021年下半年及2022年上半年的出口量同比暴增60%,远高于2020年的10%和2021年上半年的16%。

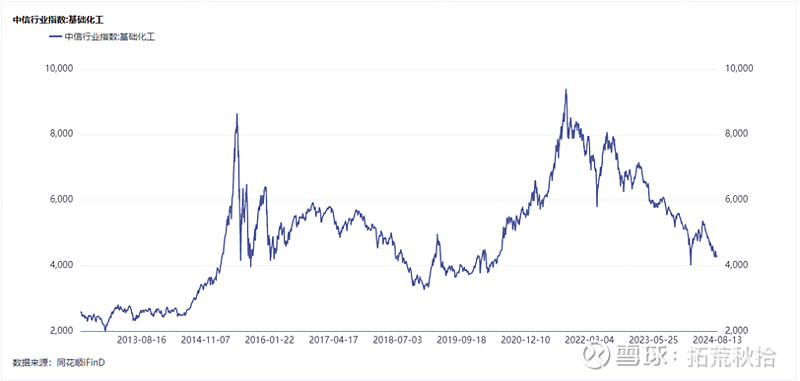

三氯蔗糖行业经历3年多时间残酷的去产能,终于迎来了波澜壮阔的上升行情,最终胜出的四家企业赚的盆满钵满。本轮上行周期是政策、需求以及基础化工复苏等多种驱动因素强烈共振的结果。

1)基础化工复苏。

三氯蔗糖上游为基础化工,从历史周期来看,三氯蔗糖与基础化工行业具有强相关性。根据中信基础化工行业指数,2020年下半年基础化工行业开始从底部复苏,2021年下半年进一步加速上行。

2)政策驱动因素。

2021年8月12日,国家发展改革委印发了《2021年上半年各地区能耗双控目标完成情况晴雨表》,显示大部分地区能耗强度降低进展较慢。各地区为了完成考核目标,下半年加大管控力度,限产限电,电价与化工原材料价格暴涨,进一步刺激基础化工行业加速上行。

2021年11月,《环境保护综合名录(2021年版)》将三氯蔗糖列为高污染、高环境风险的“双高”产品。

一方面在能耗双控及配套政策约束下,三氯蔗糖开工生产和扩产受到严格的监管和限制;另一方面,上游核心原材料全面暴涨,DMF从10000元的高位继续上涨到19000元,氯化亚砜报价到5000元以上。两方面因素直接刺激三氯蔗糖价格松动,开启暴力反弹之路。

3)需求驱动因素。

2021年下半年开始需求全面爆发,一是因为疫情后期全球供应链进入补库存阶段。二是这一年元气森林凭借气泡水一鸣惊人,在饮料行业掀起一阵零卡风暴,各大饮料厂商纷纷布局代糖饮料,代糖需求爆发。此外9月份首届中国饮品健康论坛发布《健康中国饮料食品减糖行动白皮书(2021)》,减糖成为饮料行业发展重点。

4)行业竞争格局优化。

经历过3年多的洗牌,行业集中度大幅提升,竞争格局初步成型。这期间产能变化不大,但产量和需求大幅增长,主要厂家产能利用率快速提升,导致供需关系紧张,推高产品价格。

行业在2017年~2021年经历了最快的产能扩张,主流厂家基本在2021年上半年前完成投产,产能增幅最大的是金禾实业,从2000吨扩产至8000吨(根据2021年11月份的交流会议可知,实际产能达到10000吨),其中新建的5000吨产能在2021年初投产,再次精准踩中行业复苏的节奏。本轮上行周期受政策影响,产能并没有大幅度扩张,行业竞争格局也基本稳定,但高涨的需求和价格,让各大厂商对未来极度乐观,均有较大的扩产计划。

金禾计划通过技改将产能从8000吨提升到13000吨,同时定远二期随时可以启动10000吨新产能建设。康宝2022年具备5000吨产能,尚未满产就放出了10000吨扩建计划。科宏2022年大约3500吨产能,计划扩产至6000吨,远期规划至8000吨。可以预见,未来又是一片血雨腥风,注定有一大批产能是无法落地的。

5、第三轮下行周期(2022年9月~2024年8月)

随着基础化工行业景气度持续回落,三氯蔗糖行业再次进入漫长的更为惨烈的下行周期,出口价格从32万下滑到8.7万,国内报价从48万下跌到10万,仅剩1/5,行业再次陷入全面亏损。

出口方面,出口量同比增速明显放缓,2023年~2024年同比增速分别为12%、19%。

产能方面,主流厂商进行了更大规模的扩产。金禾从从8000吨提升到13000吨,基本满产。康宝从5000吨扩产至8000吨,产能利用率较低。科宏从3500吨扩产至6000吨,产能利用率较低。新琪安产能大约1500吨,略有提升。

竞争格局方面,四大厂商金禾、康宝、科宏、新琪安的出口量占比分别为57%、21%、13%、4%,CR4约95%。2021年上半年这几家厂商的市场份额分别约为55%、18%、11%、8%,CR4约92%。长达两年的价格战下来,行业格局变化不大,集中度略有提升。

本轮下行周期有宏观经济持续低迷、基础化工行业景气度持续下滑的原因,也有三氯蔗糖行业扩产周期的原因。产能持续扩张,供需严重失衡,同时基础化工原材料价格持续下跌,三氯蔗糖成本持续创下新低,行业龙头产业链一体化的成本优势难以体现出来,成本不能大幅拉开差距,进一步去产能的结果就是杀敌一千自损八百。

本人曾专门分析过这一轮价格战期间的行业格局变化(原文:网页链接),结论是,这期间除了科宏挑战了一下康宝的老二的位置并且失败了,行业格局基本不变,所以从理性的角度来看根本无需再打价格战。况且,成本持续下滑时期并非行业洗牌的良机,或许金禾也是看到了这一点,才会协调行业各大厂商联合提价,引导行业良性发展。近一个月三氯蔗糖连续4次提价,价格从10万提升至21万。

要说打价格战的理由,那就是行业需求旺盛,2024年20%的需求增速,近5000吨的增量,谁不想去争夺,如果你不争就到了别人口中,你的份额就减少了,行业地位就低了。这时候除非行业增速降下来,或者龙头具备绝对的话语权,才能引导行业良性发展。

至此第三轮下行周期结束,这是比较罕见的以行业自救的形式结束无序竞争,充分展示了行业龙头的话语权和良好的行业格局。

三、三氯蔗糖行业未来格局推演

市场对近期行业联盟对三氯蔗糖的持续提价的反响并不大,主要有三个原因:

1)宏观经济持续低迷,基础化工行业未见反转趋势,三氯蔗糖提价高度有限,提价的天花板一旦锁定便缺乏想象空间。

2)当前处于A股历史上罕见的超级大熊市,缺少增量资金。

3)市场对行业联盟的可持续性持疑。

前两个问题是市场因素,这是客观存在的事实,无需过多分析。最后一条,考验的是行业龙头的话语权,因为当前三氯蔗糖的需求增速较高,龙头必须有足够的震慑力来阻止同行低价争夺市场增量,金禾的底气来自哪里呢?

一是有更低的成本,10万元/吨的价格,金禾能够保持微利,说明其成本至少低于行业平均成本2万元,行业平均成本大约11.5万元,那么金禾的成本大约9.5万元,其他厂商平均成本大约13.5万元,4万元的成本差,具备足够的震慑力。

二是有足够的产能储备,定远二期随时可以启动10000吨新产能建设,如果要卷产能,谁也卷不过他,上一轮产能扩张周期已经证明过他的效率和实力,历年来也只有金禾的产能是有效落地的。

三是有足够的资金实力,作为业内唯一上市公司,现金流丰厚。

四是全行业亏损已经持续一年多,上一轮景气周期赚取的利润大多用来扩充产能,相信老二和老三也已无心恋战。

行业联盟能够持续多长时间?这个不好判断,没钱的时候可能会齐心协力共度难关,等各方都赚钱了想法也就多了,至少在经济持续低迷的情况下联盟应该不会出现问题,家家都有需要填的窟窿。也就是说,行业联盟大概率至少能够维持到经济复苏时期。

那么复苏之后呢,未来行业格局将如何演变?

首先要明白的是,按金禾的作风,应该不会止步于当前的市占率。安赛蜜在经历长达4年的行业洗牌后,金禾的市占率达到70%以上,成就寡头地位,三氯蔗糖应该会复刻安赛蜜的路径。

前文已经分析到,进行行业洗牌的合适的条件有基础化工原材料价格修复和行业增速放缓。这两个条件未来一定会到来,基础化工行业一定会迎来复苏,三氯蔗糖也不可能长期维持20%的需求增速,未来大概率会回落至10~15%的区间。相信在下一轮基础化工行业复苏时,会再次出现2021年上半年那样的良机,原材料成本稳步上涨,金禾的一体化优势逐渐体现,成本差距拉开,也就是成就寡头之时。