来源:雪球App,作者: ice_招行谷子地,(https://xueqiu.com/1821992043/305388247)

银行业中报点评已经基本结束,接下来我将对跟踪的银行进行多指标的横向对比。来分析这些银行的优劣和对未来的趋势做出预判。今天这篇主要是针对银行业最核心的指标RORWA进行分析跟踪。

RORWA这一指标简洁,标准统一,既可以用于同一家银行的纵向对比看看营运效率是提高了还是降低了,又可以用于不同银行之间的横向对比用以评估银行的优劣。我对于RORWA这一指标有大量相关的专栏文章,感兴趣的可以自行补充阅读:

RORWA和内生增长之间的关联(上):

RORWA和内生增长之间的关联(中):

RORWA和内生增长之间的关联(下):

高能银行VS低能银行(上):

高能银行VS低能银行(下):

下面我们就看看最新的中报反映出来各家银行的RORWA指标变化。我挑选了14家A股上市银行,包括5家国有大行:工农中建交,5家股份制银行:招浦民兴平,4家城商行:宁波,江苏,南京,杭州。考察周期选择了2022年年报,2023年年报和2023年中报,2024年中报。

给出数据前,有几个补充说明。第一,招商银行的RORWA计算时的风险加权资产(Risk Weighted Assets,以下简称RWA)使用的是考虑并行期口径的数据。第二,2023年和2024年中报的RORWA数值是进行了年化后的数据,即中报归母净利润*2/RWA。这种算法和年报口径有一定差异,首先是银行全年净利润并不等于半年报乘2,其次年报时的RWA应该略高于中报。所以,我们在进行比较的时候不能用一家银行全年的数据和半年的数据进行比较。下面我们就看一下具体的数据,如下表1所示:

表1

在表1中我将银行按照RORWA评分高低划为5类:第一类评分高于2%以深绿色标记,第二类评分介于1.5%-2%之间以浅绿色标记,第三类评分介于1.2%-1.5%之间以黑色标记,第四类评分介于1%-1.2%之间以黄色标记,第五类评分低于1%以红色标记。

首先我们表1内有一些银行其分类在过去两年是保持固定的,比如:招行一直在第一类,而且其RORWA的数值可以用遥遥领先,一骑绝尘来形容。民生和浦发这一对休克二人组一直都是最烂的第五类,而且距离1%还有相当的差距。农行和中行一直都是稳定在第三类。交行则是常年在第四类,而且快要滑到第五类去了。剩余的银行会在两类之间波动,比如城商行,工行,建行都在第二类和第三类之间波动,兴业银行和平安银行在第三和第四类之间波动。

从大趋势看,多数银行这两年的RORWA指标是下降的,比如:招行23年的2.22%低于22年的2.36%,24年半年报的2.21%低于23年半年报的2.39%。但是也有反常上行的,比如杭州银行年报RORWA从22年的1.16%提升到23年的1.25%,半年报从23年的1.54%提升到24年的1.7%。这说明杭州银行的经营指标在持续上行。

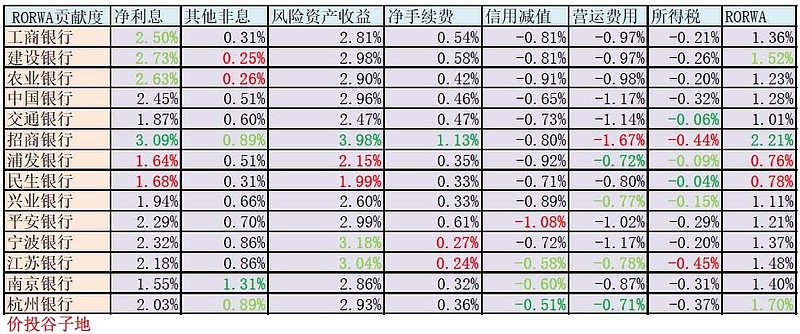

看完总体趋势,我们再来看看各部分的数据是如何影响最终RORWA指标的。依然是14家样本银行,我选用了2024年中报最新的RORWA年化指标进行分解。我把净利息收入,其他非息收入,手续费收入,营运支出,信用减值,所得税等的发生额按照风险加权资产进行归一化。这样我们就可以非常直观地看到各部分营收/开支对RORWA指标的贡献,数据如下表2所示:

表2

在表2中我把净利息收入和其他非息收入都归为“风险资产收益”,这是因为其他非息收入中很多是利息收入的变体,比如:我之前在专栏文章里点评过的“定制基金”,就是将利息收入包装成债券基金净值变动收益。另外,交易性金融资产里面的债券差价收入,本质上也需要基于风险资产的价格波动。所以,将这两块合并才能更好地体现风险资产带来的收入。

在表2中每一列表现最优异一项会被标上绿色标记,比如收入部分比例最高的绿色标记,支出部分支出比例最小的绿色标记。除了最好的一项之外还会有2-3项次优的被标记为浅绿色。最差的1-2项被标记为红色。

在净利息收入这块最强的毫无疑问是招商银行,因为招行拥有样本银行内最强的净息差和最低的“风险资产生成比”(风险资产生成比=风险加权资产/生息资产)。也就是说相同的风险资产,招行对应的生息资产规模更大,净息差更高。次优的是3家国有大行:工行,建行,农行。可能有人会比较奇怪,工行,建行,农行的净息差只有1.5%,为何这一项上它们可以比其他银行高?两个很重要的原因:第一,这三家国有大行和招行一样采用的是风险资产内评法,即我们常说的高级法。第二,它们配置了较多的国债和地方债,这一部分债券的风险加权系数很低,国债为0%,一般地方债10%,专项地方债20%。所以,它们的“风险资产生成比”也很低,即单位风险加权资产产生的净利息收入更多。

其他非息收入这一块,比例最高的是南京银行。南京银行号称上市银行中的“债券之王”。它的债券配置占总资产的比例接近50%,大量的交易性金融资产贡献了很多其他非息收入。这一项让我比较吃惊的是招行居然和杭州银行一样排在次优组里。要知道,招行的生息资产占总资产的比例非常高,大家都认为这一项招行不会特别出色。我仔细想了一下,招行这一块表现较好的原因可能和子公司的“表外”业务收入高有关系。其他非息收入中除了公允价值变动和基于资产买卖差价的收益之外还有一部分是子公司产生的投资收入。

招行的子公司有好几个是赚钱能力很强的。一类是和财富管理业务有关的子公司,比如:招商基金,招银国际,招银理财,招商信诺等,这些子公司是依靠管理“表外”资产挣钱,他们的收入基本和风险资产无关。另一类是本身净息差很高的子公司,比如:招联金融、台州银行,前者主做消费贷,后者主做小微贷。招联金融和台州银行虽然是靠利息收入挣钱,但是它们的净息差和有效净息差(扣除信用成本之后)远高于招行的表内信贷业务。所以,这两类子公司贡献的风险资产收入比率都比较高。

两项之和得到的风险资产收益率,招行跑赢多数银行1个百分点。休克二人组落后招行接近2个百分点。

净手续费贡献率指标上,招行依然是一骑绝尘,1.13%。排名第二的平安银行只有0.61%。由于这一项其他银行难望其项背,所以就没有次优组。净手续费贡献率最低的一群都在城商行里。因为,城商行规模小,牌照少,复杂业务占比低,所以净手续费收入占比远低于全国性银行。

信用减值这一项,最差的是平安银行。很大的原因是平安银行过去奉行高收益覆盖高风险。所以,其战略定位和客群决定了它的信用成本一直是偏高的。城商行的信用成本集体偏低,这一点是否和地方隐性债务资产风险暴露不充分相关?我持保留态度。

营运费用中表现最差的是招商银行,这和招行自身零售银行,主打高净值客群的定位有关。招行为了给客户提供更优质的服务,所以其员工的选择要求较高,薪酬待遇较高。再加上招行员工有大量的工作和表外业务相关,所以其营运成本远高于其他银行。对公业务占比较高的银行这里的营运费用消耗率就比较低,比如:浦发银行,兴业银行。

税费支出主要看免税收入和前面税前利润的多少,这一块就不详细分析了。

最后,将这六项汇总就有了银行2024年半年报的RORWA数据。表现最好的是招行,唯一一家RORWA指标超过2%的上市银行。最烂的就是休克二人组,民生银行和浦发银行,都不到0.8%。这说明招行用相同的风险加权资产可以产生3倍于民生银行和浦发银行的净利润。所以,大家就应该可以理解为啥港股民生银行的PB估值只有招行的1/3了,因为它的相对估值基本和其风险资产的盈利能力匹配。

@@今日话题 @@雪球创作者中心 $招商银行(SH600036)$ $建设银行(SH601939)$ $宁波银行(SZ002142)$