来源:雪球App,作者: 做个IT价投人,(https://xueqiu.com/7001875864/305310063)

一、前言

通过索菲亚2023年的财报数据,我们可以一窥整个家居行业在房地产调整时期的表现。欧派家居与索菲亚都属于家装家居行业,属于后地产周期行业。

由于保教楼等政策推动,2023年家居家装业业绩还可以。行业龙头欧派家居2024年Q2就出现了明显的下降,而且是营收和净利双降。

相比之下,索菲亚的半年报看似不错。但从股价的表现来看,欧派家居走势明显更强。

二、财务数据分析

1、2024Q2营业收入与净利润分析

营收收入:49.29亿元,同比增长3.9%。单季度同比下降4.12%,

净利润:5.65亿元,同比增长13%;单季度同比增长1.01%

分析:二季度环比营收和净利环比出现了大幅增长。同期欧派家居二季度环比出现了明显的下滑。

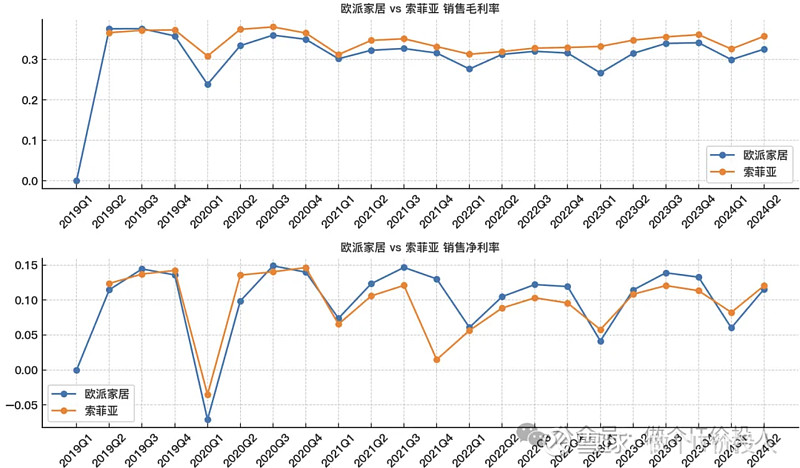

2、毛利率与净利率分析

索菲亚的毛利率相对稳定,欧派家居费用前置等因素,一季度毛利率都是偏弱,相比之下,备货等因素,毛利率也呈现这种情况。索菲亚的净利率走势也有类似情况。

分析:毛利率和净利率呈现季节性复苏,一季度净利率的全年最低是行业特性。

3、管理与研发费用

2024年Q2管理费用、销售费用同比分别增长4.24%,2.7%。

分析:与欧派家居相比,索菲亚的费用增长算是比较平稳。从销售费用的细项科目来看,广告费和宣传费反而下降,这一点倒是跟欧派家居不一样。管理费用方面增长主要来自职工薪酬增加。

4、资产减值与信用减值

一季度公司并未进行信用减值,但二季度明显加大了力度。欧派家居基本保持平稳。

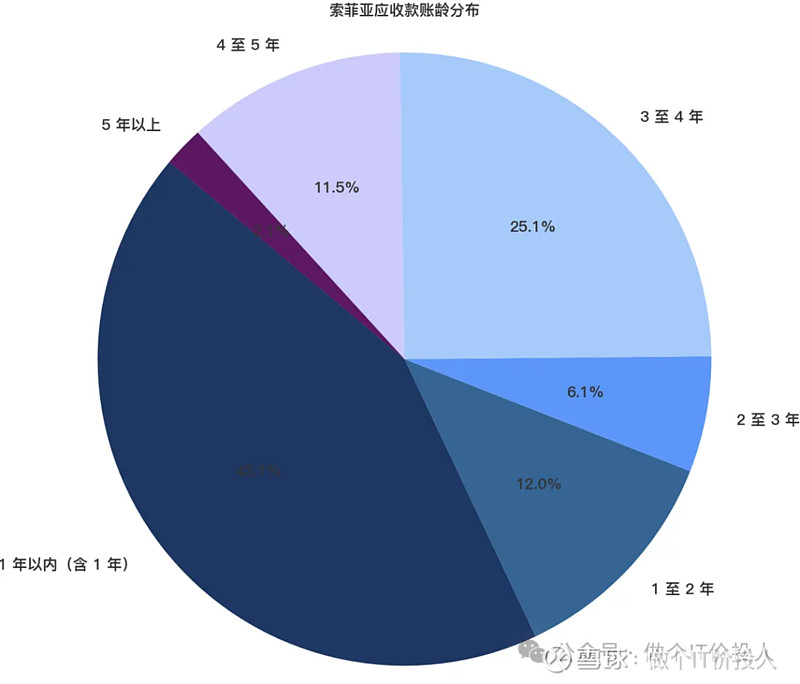

分析:索菲亚2023年信用减值了1.86亿。从公司的账龄结构来看,后续三四季度公司可能还会加大计提力度。从账龄结构来看,欧派家居要明显优于其。

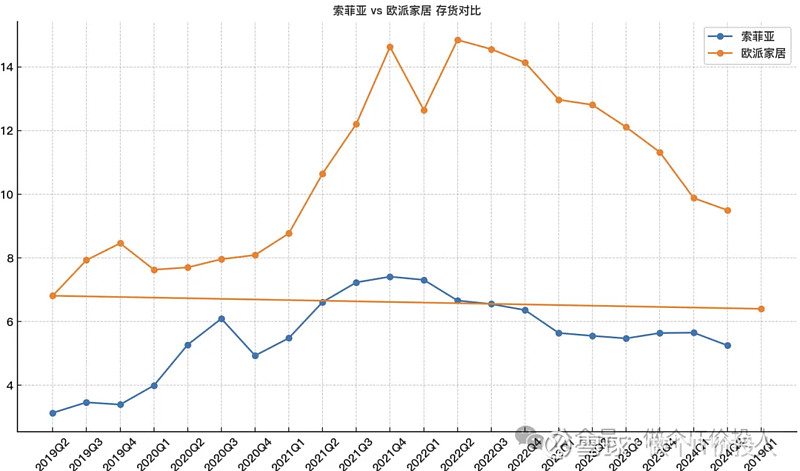

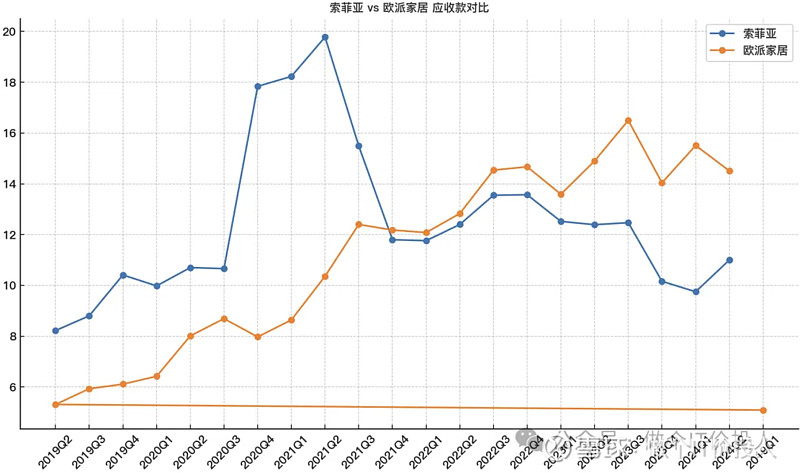

5、存货与应收账款分析

存货:同比下降5.41%。同期的欧派,同比下降25.84%,降幅力度更大

应收账款:同比下降9.02%。同期的欧派,同比增长0.14%。

分析:两家公司都在努力降低存货,欧派家居幅度尤甚。索菲亚2021年进行大幅的信用减值后,应收款也在缓步下降。欧派家居则呈现缓步上升的趋势,2024Q2努力降低应收款。

从账龄结构来看,欧派家居要明显优于索菲亚。从参考图2,2年以上的应收款占总营收的44%,未来信用减值风险还是不小。或许这个也是其为啥二季度业绩优于欧派家居,但股价依然继续下跌的原因之一。

参考图2.1 索菲亚的应收款账龄分布图

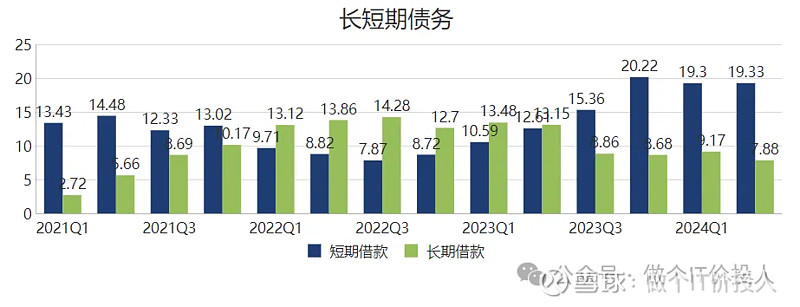

6、债务结构变化

短期借款同比增长了53.29%,长期借款大幅下降了40.08%。

分析:又是一家大幅降低长期借款的公司。长短期借款与同比相比还是略有增加。欧派家居基本都是短期借款,更多是日常经营周转。索菲亚,面临较大的应收款信用减值风险,加上账龄结构不佳,资金面上还是有压力。公司的货币资金同比下降16.6%,货币资金+交易性金融资产还不足以覆盖长短期借款。资金面还是有压力。公司推出的高分红,可持续性就有待观察。

图表3:索菲亚长短期借款对比图

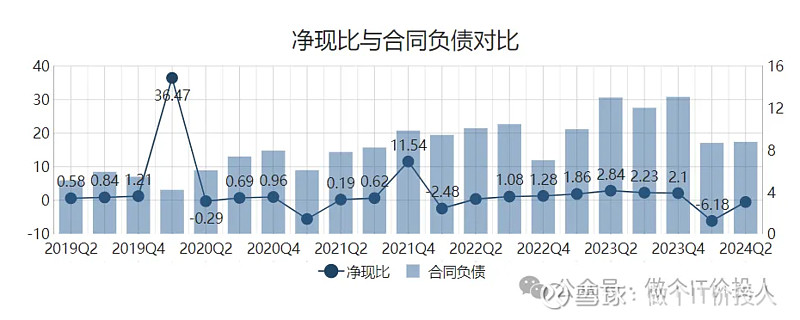

7、净现比与合同负债

合同负债:同比下降32.54%,下降的幅度明显。欧派家居也是类似情况

净现比:一季度出现了负值,二季度环比略有好转,但依然是负值区间。从经营活动产生的现金流净额来看,相比2023年反而有所恶化。

后续要观察三季度是否回到正向区间。

图表4:索菲亚净现比与合同负债对比图

资本性支出与投资活动

2024年Q2投资活动产生的现金流净额,是最近5年首次转正。

分析:2023年公司的资本性大幅开支后,2024年Q2投资支付现金大幅减少。压缩资本性开支,一定程度上表明公司的现金流状况并不佳。

三、总结

现金流与坏账计提:公司继续加大了信用减值力度,从应收款账龄来看,这种计提依然会延续,可能存在幅度加大的可能性。现金流方面偏紧。

家居市场需求变化:2023年家居需求主要来自存量房市场,未来二手房翻修将成为重要需求来源。这一块欧派家居在财报中也提到,未来家居家装行业从快速发展的红利向存量市场格局转化。

多元化品牌触达与一站式服务:随着“信息碎片化”和“懒人经济”的发展,家居品牌需要更加多元的触达渠道,并提供一站式服务。智能化、环保低碳等趋势使大品牌拥有更强的竞争力。

图表5:未来家居市场需求趋势图

股东结构与资本市场动向:2024年Q2,股东数出现较大的减少,两家社保基金出现了较大减持。北上资金和中欧两只主动性已经进行了增持。