来源:雪球App,作者: ice_招行谷子地,(https://xueqiu.com/1821992043/305275049)

股东分析:

前十大股东持股数量沪股通减持1.09亿股,其他股东持股数保持不变。2024年中报显示6月末股东总数27.72万户,比一季报的29.35万户减少了1.63万户。港股通减持力度不小,但是股东总数减少,应该很大一部分被国内资金接走了。

营收分析:

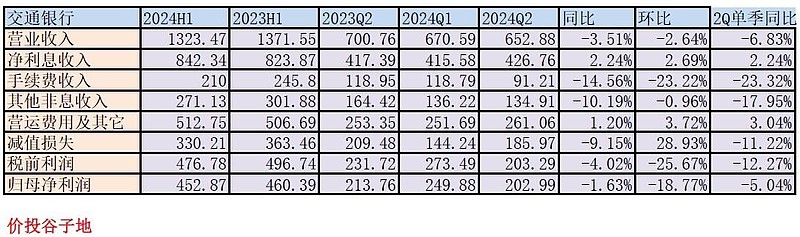

根据2024年中报显示,交通银行营收1323.47亿,同比去年同期下降3.51%。其中,净利息收入842.34亿,同比增长率2.24%。手续费收入210亿,同比下降14.56%,归母净利润452.87亿同比下降1.63。更多的数据参考表1:

表1

交行的营收数据最大的看点是2个:第一是净利息收入出现同比正增长;第二是其他非息收入同比下降较多。

我们先来看其他非息收入这一块。在已经点评过的银行中,很多银行都拿这一块作为营收的救命稻草,依靠其他非息收入补利息收入下滑的窟窿。今年上半年债券市场是一个大牛市,代表无风险收益率的十年期国债收益率已经跌到2.1%附近,很多债券基金上半年就完成了净值增长4%的不俗业绩。

交通银行在国有大行里属于信贷资产占比小,金融资产占比高的银行。所以,正常来讲交行的其他非息收入应该也会有不错的涨幅。 但是实际情况和多数人期望的相去甚远。其实如果长期跟踪我银行财报点评的读者应该记得,我在交行2023年中报点评的时候就说过交行依靠股权投资公允价值重估获得的收入是不可持续的,后面可能会遭到反噬。我们对比一下去年中报和今年中报对于这块的解释:

2023年中报:

“其中投资收益及公允价值变动收益合计176.81亿元,同比增加113.88亿元,增幅180. 96%,主要是子公司股权类投资的相关收益同比增长。”

2024年中报:

“投资收益及公允价值变动收益合计160.22亿元,同比减少16.59亿元,降幅9. 38%,主要是受去年同期个别股权IPO后估值上升抬高基数影响,子公司股权类投资收益下降较多。”

所以,去年因为股权公允价值大涨产生的收益,今年就把债券牛市的收益给吞掉了。

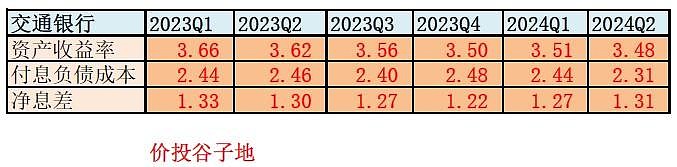

下面我们继续来分析交行的净利息收入。交行的中报公布了净息差1.29%,同比去年中报下跌了2bps。我利用净息差还原法,得到如下的单季净息差数据,如下表2所示:

表2

从表2中可以看到交行第二季单季净息差1.31%环比一季度反弹了4bps,这是交行连续两个季度单季净息差反弹。应该说交行已经实现了净息差筑底反弹。2024年第二季度单季的净息差已经高于2023年第二季度。从环比看,交行的资产收益率环比下降3bps,负债成本环比下降了约13bps。

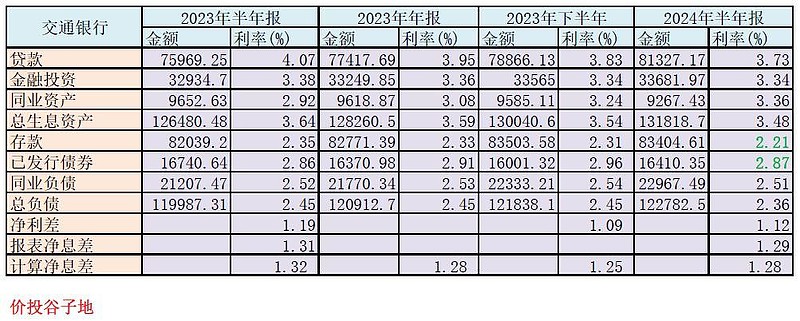

为了研究负债成本下降的原因,我把交行最近2份半年报和一份年报的净息差明细数据汇总并计算出去年下半年的数据,如下表3所示:

表3

从表3我们可以看出,交通银行的资产收益率下滑减缓去年下半年比上半年下滑10bps,今年上半年比去年下半年下滑6bps。其中,贷款利率的下滑显著放缓,去年下半年受到存量按揭下调利率和LPR降息的影响,贷款收益率比上半年下滑了24bps。今年上半年,贷款收益率比去年下半年只下降了10bps。

负债成本出现了趋势性逆转,去年上下半年的负债成本是持平的都是2.45%,今年上半年负债成本下滑了9bps,到2.36%。其中,主要是存款成本和同业存单成本下降较多。同业存单持有成本受益于最近一年市场流动性充裕,资产荒严重,同业存单的利率持续下降。

存款的成本下降这么快,我调取了存款成本明细表。交行存款成本下降较快有2个因素:1,交行的定期化率已经很高,存款结构性因素不再推高交行的存款成本。2,存款利率下调和禁止手工补息促使定期存款成本下降。

综合上面资产和负债两方面的因素,就是在经济衰退末期,银行的息差被持续压缩。过去息差垫底的交行,由于其资产端获取的风险定价溢价低,负债端定期化趋势更早见底,定期存款占比高收益于存款降息。所以,交行的净息差率先出现了反弹。

资产分析:

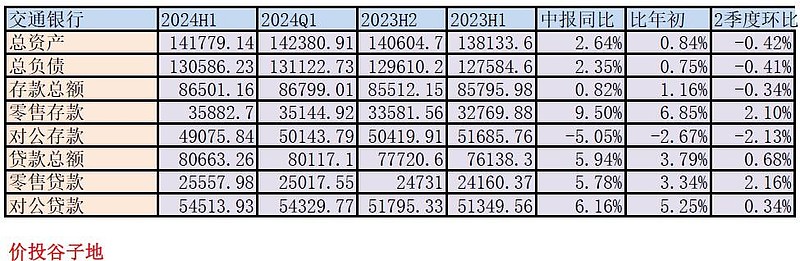

交通银行2024年中报总资产14.18万亿,同比去年增速2.64%。其中贷款总额80663.26亿,同比去年增速5.94%。总负债13.06万亿,同比去年增速2.35%。其中存款总额86501.16亿,同比去年增速0.82%。更多的数据参考表3:

表4

从表3中我们看到交行的存款增速慢于总负债增速。其中对公存款出现了同比\环比双负增长。我相信一定会有人说对公存款规模下降是在压降高成本的存款。那么我的问题来了,如果只是为了压降高成本的存款,为啥不去压降零售定期存款呢?根据中报披露,交行零售定期存款成本2.93%,公司定期存款成本2.91%。其他大行的对公存款怎么没有同比下降呢?菜就承认吧,不丢人。

不良分析:

根据交通银行的中报,不良贷款余额1089.71亿比一季度的1,083.77亿增加5.94亿元;不良贷款率1.32%和一季度持平;拨备覆盖率204.82%比一季度的197.05%上升7.77个百分点;拨备率2.7%比一季度的2.6%上升0.1个百分点。做为潜在不良蓄水池的关注类贷款1375.55亿,相比年初增加了172.99亿,关注率1.66%比年初增加0.15个百分点。

根据中报披露,交通银行上半年核销及转出不良贷款163.83亿,比去年同期的118.59亿增加了45.24亿,或者38.15%。不良余额增长32.83亿,上半年处置不良贷款295.9亿,所以,新生成不良328.73亿。去年同期相同算法计算出来的新生成不良360.18亿。新生成不良的金额有所下降。

最后例行看一下交行的不良认定是否严谨,从信用风险最大敞口明细表中可以查到贷款三阶段资产之和为845.57,小于报表的不良贷款余额。这说明交行的不良认定是非常严谨的。三阶段减值准备对三阶段贷款余额的覆盖率达到80%,算是比较高的覆盖。

核充分析:

根据中报,交通银行的核心一级资本充足率10.3%比一季报的10.44%下降了14个基点。跟去年同期的9.84%比上升了46个基点。核充率的环比下降主要是因为计提年度分红所致。至于同比去年同期上升46个基点也不值得高兴,毕竟总资产同比增速只有2.64%。

点评:

交通银行中报营收最大的亮点是净息差确定见底,连续2个季度环比回升。背后的原因有2个:1,经济下行末期,银行整体的风险定价能力被大幅压低,优秀和平庸之间的资产收益率差距缩小。2,交行的存款定期化已经非常接近极限,所以存款利率下调,特别是定期存款利率下调的好处对于定期存款占比很高的交行更明显。

交行的资产质量认定严格,新生成不良金额小幅下降。资产拨备指标只能算合格,还算不上优秀。核心一级资本充足率表现中规中矩。