来源:雪球App,作者: 摸索fhy,(https://xueqiu.com/2466842102/305265488)

2024年2季度银行股业绩公布后,营收、业绩增速和资产质量方面整体表现排在第二位的就是被大多数投资者看不上,也被机构投资者忽视的农商行了,其经营表现还是要好于6大行和9大股份行的,在整个银行业经营大环境不好的情况下,能有这样的基本面和这样的经营业绩肯定是超出银行业整体水平的,特别是2023年以来,许多大行、股份行都陷入了营收负增长、利润负增长、零增长或个位数增长、资产质量有所下滑的情况下,所以重视A股上市的农商行群体作为一个银行股投资者也是应该做的。

在A股上市的42家银行股中,农商行现在一共10家,占比将近1/4,而全国农商行则是最多的一个银行群体,几百家都不止,能上市的农商行则是农商行群体中的优秀代表,也是一个不容忽视的群体。它们不像6大行,9大股份行其类别银行大都已经完成上市,所以今后上市的主要银行就应该以城商行、农商行为主,做好农商行财报跟踪和数据统计对于银行股投资也是一个非常重要的方面。

说起A股市场上的农商行这个群体,不仅是业内人士,就是我们A股市场上大部分投资者,包括研究银行、投资银行的银粉、大V也不感冒,说起来就是基础薄弱,管理不规范、业务单一、资产质量太差,股东行为不规范容易掏空上市公司、发展前景不好等,总之就是一句话;风险很大、没啥搞头、长期持有不会获得什么收益,有些就是对农商行屏蔽,直接PS掉。这些人的认知是否正确呢?

如果站到全国农商行的整体来看,确实是这样。根据金监总局的数据,2024年2季度全国农商行不良率为3.14%,拨备覆盖率为143.14%,虽说与自身年初相比进步不小,但整体资产质量指标非常差,存在的主要问题就是资产质量差。可能国家要防患的银行业金融风险其中的中西部、东北等欠发达地区的农商行就是其中的一个群体。可现在已经上市的农商行的经营指标确实不错,经营区域主要在长三角、成渝、山东一带经济相对较好的区域。A股市场上最差的农商行数据也比全国平均水平好的多。我曾对江苏省几家农商行的过去的招股说明书、年报进行了研读,在5-6年前它们刚上市前后,资产质量、盈利能力确实比较差,就是与金监总局统计的数据差异不大,有些甚至更差。可有些通过上市后转变经营方式、规范管理,补充核心资本、再借助当地经济大发展的东风,基本面确实也有了翻天覆地的变化,这也是确实存在的,而这个变化还没有得到绝大多数、甚至机构投资者的认可,这就有了认知信息差,如果我们能先人一步提前去了解,提前去准备、布局,就有可能获得超出一般水平的投资受益。毕竟在资本市场上从众是亏钱的不二法门。现在我们翻看其2024年2季度财报,这些农商行的经营优势已经有所体现,已经超出了全国银行业的平均水平,投资就是阅读、提高认知并要正确选择标的的工作,只有在更广的范围内才能挑选出自己心仪的标的,如果仅仅只研究自己持仓的一二只银行,如兴业银行、招商银行、平安银行等,就容易陷入与股票谈恋爱的错误思维,这是投资的大忌。最有名的基金经理彼得.林奇曾说过:自己翻看几十个石头才有可能发现一个可供选择的对象,巴菲特、芒格虽说投资的股票数量不多,可其对华尔街几千只标的的财报、基本面基本都是了解的,每天的主要任务就是阅读,他们有时洽谈某项生意,仅仅需要几十分钟就能做出决策,这前提是其基础工作已经做到前面了,对标的的基本面、内在价值、竞争优势、出价多少都已经了如指掌,功夫在诗外,就是这个意思。

这几年我在跟踪银行股的时候,6大行、9大股份行、17家城商行、10家农商行共四类,在疫情3年和去年经济发展不太好的情况下,从上市的42家银行股经营数据来看,股份行受到的不利影响最大,其次为6大行,而城商行相对较受益,其次农商行表现的也相对较好,特别是上市5年以上的处于经济发达地区的农商行各项数据都给人眼前一亮的感觉,有些业绩增速、资产质量指标已经处于A股上市的42家银行股中第一梯队,且有一定的持续性,管理层也都制定了雄心勃勃的发展计划,它们改善提高了的基本面还没有被市场认可,估值仍然很低,它们的基本面与市场主流预期这就有了较大的差异,我们如果能提前了解它们、抓住它们,等它们优异的基本面和较高的成长性被市场主流机构认可后,就能获得业绩提升和估值提升的双重收益,也就是所谓的戴维斯双击,当然也有部分农商行因大环境的原因,业绩和资产质量有所退步,我们也要及时发现调整。

由于农商行比较小众,好多机构的研究还没有去覆盖他,机构持仓相对其他银行占比并不高,同时一般的股本也不大,现在机构特别是公募基金缺少增量资金,近几年农商行的股价表现不太好,但也没有调整多少,有些业绩/分红不错的农商行还走出了不错的行情,如果市场走出了现在的低迷状态,这些在底部徘徊了好几年的小而美的农商行肯定会受到资金的青睐的。

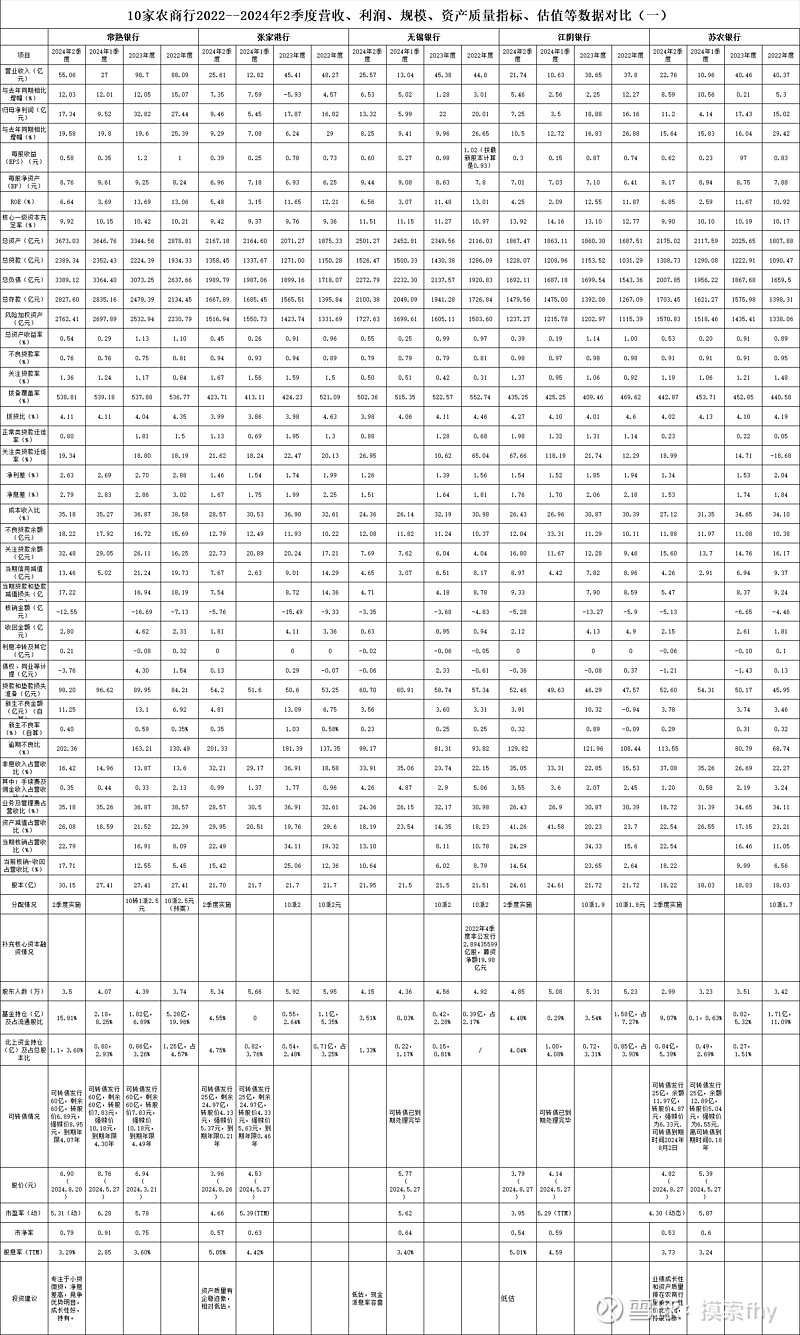

由于现阶段我投资的重点主要关注成长性银行股,对农商行也进行了重点跟踪并进行了适当配置,同时因银行低迷的大环境,进入2023年以来,其股价大都没有随业绩的增长而增长,其估值部分也创出了其上市以来的新低。进入2024年以来,股价估值有所体现,特别是其中的佼佼者渝农商行、沪农商行等开始受到投资者的重视,注意看中的应该是其高股息率。而对于成长性则不太重视。基本面投资就是寻找内在价值被市场忽视的标的,也要发现标的存在的风险,其2022—2024年2季报A股上市的10家农商行就为我们提供了素材,现在A股市场上一共有10家农商行,我全部进行了统计,数据主要有2022年、2023年、2024年1季度,2季度各项数据对比,有些数据还是需要手动计算的,分两次进行统计发出,表格如下:

我做上面这张表格还是费了我的一番功夫的,这张表格是我在去年3季报后统计出来的,现在把2023年度和2024年1季度,2季度的数据汇总加上,好在知识是可以积累的,下次就相对容易了,通过数据查找汇总我对A股上市的农商行整个群体也有了一个全面的认知,基本面差异非常大,特别是疫情结束后,社会和经济活动恢复正常,经营数据更体现出来各个农商行的经营管理水平,我们要仔细分析,挑选出那些能随时间基本面、成长性、内在价值能大幅增长,管理层经营谨慎保守,工作干劲冲天的好标的,舍去基本面向下变化的标的,守着好银行去穿越牛熊,实现复利的增长。

我对每家农商行2024年2季度具体的数据不做解读了,上面已经列表可以看的很清楚的,有心的投资者会认真看的,选到感兴趣的标的还要回头去翻其过去几年的财报,在常熟银行/张家港行/苏农银行2024年中报公布后,我也及时做了点评,多了解多跟踪确实能说服自己内心了,也就是投资逻辑与自己自洽,这样才能下手,听某人介绍马上心潮澎湃的急冲冲买入或卖出,那不叫投资,那叫跟风,典型的韭菜或接盘侠。整体来说,从银行4个大类来看,现阶段投资性价比我是这样排位的,城商行>农商行>6大行>股份行。当然从具体个股来说,还要具体问题具体分析,如招商银行虽说现在营收业绩下滑、资产质量也有所下降,可根基还在,派息率还有所提升,长期投资的价值还是有的,只是现阶段不如杭州、成都、苏州、常熟银行罢了。我主要是根据折现率=股息率+增长率,偏重于成长性一些,而现阶段城商行、农商行中里面的姣姣者成长性不错,这只是我个人的看法,肯定是主观判断。只是现在的市场更看重股息率的高低,对成长性有所忽视罢了,真正的好的投资标的,股息和成长也是长期投资者都要兼顾的。

下面我简单点评一下每家农商行情况:

常熟银行:其“小贷微贷”已形成较强的竞争优势和管理模式,现在已开始通过其控股的村镇银行进行异地复制。其成本收入比一直较高,在40%左右,就是人工成本相对较高,这也与其主要是小贷微贷费人力有关,管理层也在努力降低该项比例,到了2023年末和2024年1季度,2季度分别为36.87%、35.27%,35.18%,随着规模的增长明显的降低,管理层的降成本的承诺得到了体现,这样的管理层才是干事创业的,不像某些银行管理层,大话说了不少,老是放空跑,失去投资者信任也是自找的。另外其最大的亮点就是净息差最高(2023年为2.86%,2024年1季度为2.83%,2024年2季度为2.79%,处于42家银行股中第一名)。其营收、业绩增速在整个A股银行股中排在第二名,资产质量已达到优秀,在贷款和债权方面提取的拨备都比较丰厚,储备的利润比较多,今后释放利润的空间很大,与杭州银行是一样的,标准的长期成长股,存在的一点问题就是2024年逾期不良比2季度盛高不少,至202.36%,正常类贷款迁徙率0.8%有点偏高、关注率有所上升,需要持续关注,整体问题不大,可在其2024年2季度财报公布后,股价明显走弱,市场还是对其资产质量有所担心,同时2024年6月30日公募基金持仓占比15.80%,特别是主动公募基金对其持仓不少,那帮人就是典型的大散户,追涨杀跌,喜欢短线进进出出。我个人认为它的价值还没有被市场挖掘,今后还有很大的上升空间。2023年度股价跌幅为-12.25%,2024年以来+9.68%,现在的股价2024.9.20收盘6.19元,PE5.23,PB071,股息率2.85%,2023年分配方案为10转1派2.5元已经完成分配,看中股息率的可以不投,看中成长性的可以布局,2024年业绩增速应该在20%左右。

张家港行:2017年IPO发行上市,上市5年来进步非常大,其资产质量、业绩增速进入2023年有所下降,可以说处于低谷期,基本面出现了向下变化的迹象,如2022-2023.1-2023.2-2023.3-2023-2024.1-2024.2净利润增速分别为29%—17.42%—13.65%—10.22%-6.24%-7.08%-9.29%,资产质量看指标不良率、拨备覆盖率、拨贷比都有所下滑,2024年中报展示出来的正常类贷款迁徙率、逾期贷款增加较多,就是资产质量的先行指标都有所恶化,2023年度股价跌幅为-11.89%,2024年以来-0.97%,明显弱于整个银行业,与优秀的常熟银行、杭州银行等差距更大了,现在的股价2024.9.20收盘3.66元,PE4.25,PB0.53,股息率5.46%,主要是其2023年分配方案为10派2元,与2022年一样,非常令人失望。这也是其股价低迷的原因之一,我们投资银行股的投资逻辑就是获得股息并能持续的有所增长,你业绩增加了,派息不增加,估值的逻辑就不存在了,除非你留下的利润能获得更高的成长性,其核心一级资本充足率还不算低,这就是吝啬了,舍不得给投资者分配,态度上就不行,投资者用脚投票非常正常。其25亿可转债还有0.14年即将到期,如果管理层和大股东不采取强有力的措施,想在规定的期限内完成强疏,难。应该还是到期还债。

虽说我对张家港行进行清仓,但我还会持续跟踪其财报的,马上可转债也就到期还在了,至少不会对原股东进行摊薄,其核心一级资本充足率2024年2季度为9.42%,2年内不进行再融资也影响不了其发展。今后在其基本面有向好变化时还会回来买入的,其过去几年储备的利润还不少,也有一定的释放利润空间,它的估值也不高,今后应该还有很大的上升空间,也是一个有潜力的成长性农商行。只是短期经营上有所波动罢了。

无锡银行:其最大特点就是资产质量一直比较优异,业绩增速也比较稳定,过去几年一直保持在两位数以上,2023年和2024年1季度下降到10%一下,为9.96%和9.41%,2024年2季度为8.25%,可转债已经到期退市,管理层也没有必要在美化业绩增速,10%左右的业绩增长应该就是无锡银行现在实际的经营水平。2022年末新进入股东高价参与非公发行,现在股价还是折价的。无锡银行营收、规模增速不高,资产质量已达到优秀且一直保持的不错,它的经营特点与杭州银行、成都银行、苏州银行相似,就是用较低的息差去开拓低风险贷款,坏账生成率非常低,不仔细看的话,还以为它是一家城商行呢,其不足之处就是营收、规模增速不高,2023年度股价跌幅为-0.43%,2024年以来+0.76%,好于大盘,弱于整个银行业,与张家港行一样,2023年分配预案也是10派2元,与2022年一样,股价涨的少也非常正常。现在的股价2024.9.20收盘4.90元,PE4.67,PB0.52,股息率4.08%,2024年的业绩增速在10%以下,排在1/3强,股价还是低估的。我去年4季度也是把其清仓换到更有投资性价比的城商行上面了,成长性下降和派息吝啬是主要原因。

苏农银行:其基本面我个人认为在农商行里面仅次于常熟银行,能排在第二名,其2023年以来资产质量还有边际改善,其资产质量的先行指标如正常类贷款迁徙率、关注率、逾期不良比、新生不良率等都非常不错;2023年度股价跌幅为-7.66%,2024年以来+6.01%,远好于大盘,但弱于整个银行业,现在的股价2024.9.20收盘4.25元,PE4.12,PB0.46,股息率4.17%,2023年分配预案为10派1.8元,比2022年有所增加,增长率为5.88%,虽说增加的不是太多,可过去几年也是一直在增加,这是非常好的。2023年度业绩增速为16.04%,2024年1季度为15.83%,2024年2季度为15.64%,难能可贵的是其资产质量前瞻指标非常好,2023年度正常类贷款迁徙率为0.22%,2024年2季度为0.23%,非常底,2024年2季度逾期不良比为113.55%,关注率为1.19%,新生不良率为0.29%,也都不高,这些指标预示着其2024年的资产质量将延续改善势头。2024年15%以上的业绩增速应该能完成,低估,还处于中高速成长期,投资性价比突出,也是一只非常有潜力的成长性农商行,其发行的可转债余额也是到期还钱,非常可惜。好处就是没有对股权进行摊薄。我也一直持有部分苏农银行仓位,慢慢熬吧。

江阴银行:其2023年年报现金分配10派1.9元,比过去增加了0.1元,回报股东的意识有了提高。去年其发行的可转债也没有完成强赎,有部分按债券返还给了投资者,大环境不配合,确实有所遗憾。2023年度股价跌幅为-6.38%,2024年以来+2.13%,好于张家港和无锡银行,现在的股价2024.9.20收盘3.45元,PE4.34,PB0.49,股息率5.51%,2024年业绩增长10%以上没有问题,其估值在整个银行股中,在农商行中还是比较低估的,还处于中高速成长期,资产质量能稳住的话,也是一只非常不错的成长性农商行,值得重点关注。

以上这5家农商行都是江苏上市的小盘袖珍银行股,总市值也就100亿左右,有些仅有几十亿,如果真有银行股行情的话,也会受到市场的关注,以我们A股过去炒作的风格,绩优小盘成长标的疯起来也是非常疯狂的,所以我说这些标的很容易在未来跑出黑马。提前布局,我们先立足于价值,等黑马变白马时兑现收益,这也是一种投资策略。我相对比较看好常熟银行,苏农银行,江阴银行这3家。

处于江浙一带的农商行还有地域优势,经济好转时业绩的爆发性也比较强,其股价在底部也横盘了5-6年时间了,银行股真是有板块性行情时,肯定会受到机构的青睐,到时股价的爆发性也是非常强的,我们可以看一下过去的黑马、大牛股,哪一个不是从"小盘+业绩" 这样的标的中产生的。所以我说现在的农商行是未来银行股中有望跑出黑马的群体。就是股价不涨,就现在的基本面和估值,根据折现率=股息率+增长率,长期持有其中的姣姣者也能获得年化12%以上的受益。

坚定的长期的持有优秀的银行股标的是一定会获得可观的回报的,坚持即可,农商行里面的优秀标的也一定会为慧眼识别她的投资者带来优厚的回报的!

另外还有5家农商行,等数据汇总齐全后也会发出来,其业绩和资产质量相对这5家还是有一定差距的,我看沪农商行/渝农商行相对好一些,股息率不错,今年涨幅也不小。显示了市场明显偏好股息率的高低。

由于我持有一定的农商行仓位,所讲观点难免有屁股决定脑袋之嫌,其它人仅供参考,同时数据录入主要靠手工,错误不可避免,欢迎指正!

@今日话题 @雪球创作者中心 @-翼虎- @太原 @浦发银行发哥 @ericwarn丁宁 $常熟银行(SH601128)$ $苏农银行(SH603323)$ $江阴银行(SZ002807)$