来源:雪球App,作者: 大宸小媛,(https://xueqiu.com/5777938784/305246996)

只争朝夕:垃圾时间里的中国医药

原创 UmabsDB

2024年09月22日 08:02 上海在当前医药支付得不到改善,融资无门的情况下,半数中国生物医药公司几近陷入资金链断裂的绝境,加之相关疗法突破不前,有人形容进入了“历史的垃圾时间”。

但即便是这样,丝毫没有人敢松懈,极度内卷的竞争态势下也不容许有懈怠。

9月19日,恒瑞医药宣布抗PD-L1/TGF-βRII双功能融合蛋白瑞拉芙普-α(SHR-1701)的药品上市许可申请获国家药监局受理,这也是恒瑞一周内递交的第二款大分子药物上市申请。两款药物均是在6月份刚刚完成关键临床的数据统计,三个月不到即完成了上市申请的递交,SHR-A1811从临床首次获批到上市申请仅花了四年。

恒瑞的急是不无道理的。

恒瑞医药手握55款临床阶段的大分子药物,但仅4款抗体药物获批上市,目前总计贡献约50亿元的年销售额。如何将临床阶段的集团兵力优势转化为商业化阶段的优势,是当前恒瑞需要重点解决的问题,笔者曾在前文中预测这个转机很快到来(恒瑞申报本年度第12款大分子药物),几天后两款药物就提交了上市申请。

医药研发,速度就是生命。此前恒瑞医药IL-17抑制剂夫那奇珠单抗于2023年4月27日申请上市,比智翔金泰的IL-17抑制剂赛立奇单抗2023年3月47日申请上市,足足晚了一个月,但两者都在2024年8月27日同期获得了上市批准。

但他们还没有将速度卷向极致。康诺亚的康悦达(司普奇拜单抗注射液)是首个国内自主研发IL-4Rα抗体药物,于9月12日批准上市,六天后就在北大人民医院开出首张处方。

康方生物全球首创的PD-1/VEGF双抗依沃西(AK112),5月24日获批用于TKI耐药后的EGFR基因突变阳性的局部晚期或转移性非鳞状非小细胞肺癌患者的治疗。一周后的5月31日,依沃西即完成了首批发货,广药大药房珠江分店也完成了依沃西的全国首单(网页链接{康方新批双抗AK112定价2299元/ 支,从双抗结构看机制})。

同时由于依沃西卡在六月底前即获批,也顺利进入了2024年医保谈判名单,具备首年就进入医保的可能性。

这便是当前国内生物医药的生态,一半的生物医药公司在求生存,另一部分即便是有产品上市的公司,也是一环接一环的考验,片刻没有停息。

哪有什么历史的垃圾时间?看似调整的周期中,暗流涌动,豪强们都没有绝对的优势,加速中的商业化布局,成为中国医药走向成熟需要啃掉的最后一块硬骨头。

这其中大分子相关的中国医药发展才刚刚不过十余年,2020年前的中国大分子医药可以粗略地理解为PD-1/L1抗体和生物类似药。

PD-1/L1一度被认为是国内大分子药物最大的希望,2021年前相关药企确实也尝到过重磅创新药的甜头。但是好景不长,随着更多产品的获批,以及进入医保后的价格降低,目前相关药企均在艰难探索PD-1/L1的商业化道路。

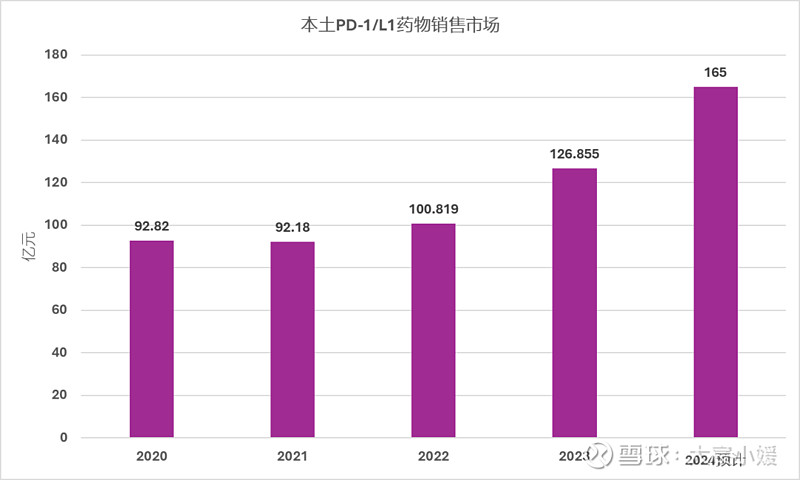

根据UmabDB全球数据库的记录,国内目前批准了14款本土PD-1/L1单抗药物,2024上半年本土PD-1/L1药物总计销售额约75亿元,全年预计165亿元(网页链接{2024 H1本土PD-1/L1总计约75亿元})。

虽然恒瑞的PD-1卡瑞利珠和PD-L1阿得贝利未公布具体数值,预估两个产品的销售额总计销售额为15-20亿元,因此百济神州、信达生物、恒瑞医药、复宏汉霖和君实生物为前五第一销售阵营,上半年总计销售额约70亿元,占本土PD-1/L1超过90%的销售份额。

PD-1/L1抗体作为现象级的产品,虽然在中国其商业化拓展整体低于预期,但是其产品的开发和商业化推广,仍然是本土创新药生命周期运营的范本,值得其它产品参考。适应症的拓展逐步成为销售放量的唯一前提,简单说超适应症使用的机会已经在减少,要想销售额提升只有一个一个适应症的临床去啃。

君实生物的特瑞普利作为本土的首个PD-1药物,一直销售乏力,今年在适应症拓展方面的进展很显著,获批适应症已经达到10个,其中6个进入医保,本土仅次于百济神州的12个适应症。

本土PD-1/L1抗体的极度竞争情况下,多个产品已经在国外拓展市场,同时国内则通过降本增效的工艺升级控制成本(本土PD-1:国外忙出海,国内忙工艺升级),联用及相关双抗的迭代产品也是值得关注的拓展方向。

生物类似药方面,一度在创新药的火种下稍显黯淡,但是基于中国仍处于发展中的国情,可支付医药创新反而迎来新的机会。

以贝伐珠单抗生物类似药为例,2019年前只有罗氏一家原研药,但随后多家生物类似药的批准,目前已经达到十家,反而加速了这个品种的整体放量,2023年整体市场接近百亿,几乎是2018年的四倍,增速或超过PD-1/L1药物。

罗氏的原研的药物甚至还在19年-20年生物类似药获批后,一起实现了销售额的放量,21年后市场份额逐步被类似药蚕食,说明即便第一代药物,存量和增量市场机会仍然存在。

跨越2020年后,全球大分子创新药研发进入第二个篇章,双抗和ADC药物等下一代药物成为主力军。基于更广泛的创新性,很难有公司将所有的热点全部踏准,疗法分布更为零散,都是单点突破,长久考验的是公司持续的创新能力。

在双抗药物高失败率情况下,康方在获批了全球首个PD-1双抗后,迅速复制了第二个双抗产品的成功(AK112反转来了,已经获得NMPA上市批准),其并有望在多个适应症中取代K药成为新的标准疗法(网页链接{PFS HR 0.51:康方PD-1/VEGF双抗一线非小细胞肺癌初步击败K药})。

手握两款全球首创双抗药物,康方将开展多种双抗或ADC疗法,与其联用探索治疗(HER3:康方公开首款ADC药物)。但他们也不容懈怠,PD-1/CTLA-4和PD-1/VEGF同类产品也将不久进入商业化阶段,留给他们商业化真空时间也就两到三年。康方上半年的三款产品总销售额录得9.4亿元,虽然临床的显著进展大幅提升其市值,但是销售额的放量可能才是其股价上涨的最大动力。

信达成立十二年,一直以高效著称,在生物类似药单抗开发的阶段快速以PD-1为突破口切入创新药,细胞治疗、G12C、GLP-1和ADC每个风口不仅都能够抓上,而且都是前三的第一梯队。

信达目前已经获批了11款产品,其中6款为抗体相关药物。最近几年,信达持续保持着每年一到两款产品获批上市,成为国内的领先水平,多个产品也是在临床数据揭晓两个月内就递交上市申请,转变与执行始终是信达成功的秘诀(信达的秘诀:转变与执行)。

在2023年全年国内产品销售额为57.28亿人民币情况下,信达更提出了2027国内产品年销售额达到200亿元销售额的目标。产品研发方面,双抗一度占据了公司绝大的管线,全球多数双抗产品突破不前的情况下,成功跑出全球首创的PD-1/IL-2α-bias双特异性抗体融合蛋白IBI363,有望从另一个维度成为迭代PD-1的药物,与康方的PD-1/VEGF双抗相互辉映。

面对ADC药物的崛起,信达一如既往更敏锐地转向了ADC药物的研发,并启动了全球首个CLDN18.2 ADC药物的三期临床试验。

在ADC领域的竞争维度更为多元,不同的靶点,不同的适应症,不同的技术路线,但是进入到临床后期或者商业化的阶段的产品还寥寥无几。

荣昌在推出本土首个HER2 ADC药物,上半年销售额或不足五亿,同时下一个上市的ADC产品似乎还不明朗。科伦博泰已经递交了HER-2和TROP-2两款的产品的上市申请,近400亿的市值马上就等待商业化表现的检验。另一家ADC新贵映恩生物虽然多个产品推进高效,但是海外市场的商业化进程可能更快一些。

乐普医药旗下的美雅柯是最早进行ADC药物研发公司之一,首个EGFR的ADC药物已经进入优先审批公示,显然近期就要递交上市申请了,TF ADC药物也属于国内进展最快的。

迈威生物虽然有一款Rankel地诺单抗的生物类似药上市,还和君实在阿达木单抗方面进行合作,但是上半年的销售额仅1.155亿元,急需要更多创新的产品的支撑,Nectin-4 ADC药物是公司临床推进最快的产品,也是国内进度最快的,今年连开两个三期临床(网页链接{460例:迈威启动Nectin-4 ADC+PD-1在晚期尿路上皮癌的三期临床})。

百济神州管线内除了PD-1一款大分子药物以外,大部分都是和安进的合作产品。虽然PD-1抗体替雷利珠一年可以贡献超过40亿元的销售额,但是自研大分子“后继无药”,甚至后期临床都不多。2023年研发日中,百济公布了临床前包括ADC在内的30款相关药物的开发计划,今年以来IND申报数量显著提升(网页链接{百济提交两项IND:CEA ADC,EGFR/MET三抗})。

君实除了PD-1抗体以外,虽比百济多一款阿达木类似药的商业化产品,同样是“后继无药”。2024年上半年销售额7.861亿,不容乐观,除了递交上市申请的PCSK9抗体,处在临床三期的BTLA抗体Tifcemalimab在小细胞肺癌的上市是他们最快的期待。

细胞治疗药物方面,目前已经获批上市六款产品(网页链接{第六款:传奇生物BCMA CAR-T细胞药物中国获批上市})。进入商业化的第三年的首批药企各自亮出了底牌,复星凯特在完成私有化后即将更名为复星凯瑞,药明巨诺更换了管理层(药明巨诺上亿年薪CEO卸任)。两者目前在商业化阶段都是孤品,前者2023年销售额为2.42亿元,后者销售额为1.739亿元。亮出新的底牌,两者是否将在商业化阶段迎来突破,值得期待。

其它方面,信达生物则退出了细胞治疗朋友圈(信达退出细胞治疗“朋友圈”?),而华东医药则在加速进场,引进了两款细胞治疗药物的权益。

以上这些所有的biotech集合组成了本土大分子创新药物的完整图谱,还有很多优质企业还没有提及,但随着他们的产品进入后期阶段,他们将更为人熟悉。还有很多企业的创新产品,或许在临床已经被初步验证失败,历经浮沉,目前或处于黯淡中,但他们同样值得尊敬,更是未来的希望。这些公司每天都在面对生存的问题,垃圾时间里他们更应该彰显生命的张力。

当然,这些biotech虽然值得尊敬,但他们仍然还是商业化图谱里的轻量级选手,今年医药医保百强入围的起底年销售额为30亿元左右,前文已经提及恒瑞,豪强们也不敢懈怠,加速转型中。

医保百强中排名第三的齐鲁制药,目前已经有10款类似药获批,为国内获批生物类似药最多的企业。贝伐珠在首发批准的优势下销售放量显著,年销售超过50亿元,其它如雷珠单抗也获得了首批,司美格鲁肽的仿制药产品也刚刚递交上市申请。创新药布局方面,三款产品已经进入临床三期,黑科技加持下的PD-1/CTLA-4复方制剂也有望在年底递交上市申请。

排名第四的复星医药,已经将复宏汉霖私有化,后者拥有四款生物类似药,一款PD-1单抗,不仅积极拓展国内市场的同时,也在积极拓展海外市场,上半年录得销售额达27.5亿元。创新药方面的产品仍处于早期,生物类似药仍然占据了公司近七成的管线。同时为了和上市产品产生协同效应,还引进了甫康药业的HER2小分子抑制剂马来酸奈拉替尼片,进一步增加商业化的集团兵力。

排名第六的石药集团,上半年销售额为162.8亿元,但同比增长仅为1.4%。通过内部创新和外部并购合作,在大分子药物方面的进展显著,生物大分子创新药布局了40余项,适应症涉及肿瘤、免疫、代谢多个方面。收购铭康生物以及津曼特后快速收获了两款上市大分子药物,从尚健引进的PD-1抗体也已经获批上市,都迅速补强了商业化能力。

石药集团作为传统药企,近年来也在新技术上进行积极布局,在mRNA领域并不算首批研发企业,但基于其深厚的复杂制剂研发经验上演了后来居上的案例, 成功开发了第一个本土获批mRNA上市产品。在ADC领域,石药集团的涉足同样并不算早,根据Umabs DB全球数据库(网页链接)显示,其目前四款产品已经进入临床,两款产品实现了海外授权,同时早期临床结果抢眼,大有如mRNA中实现后来居上的趋势(石药集团:能否在ADC领域再次如mRNA中实现后来居上)。随着刘勇军的加入,石药集团显然将进一步加快创新药物对于商业化的支持。排名第十二的正大天晴,上半年销售额为158.7亿元,同样手握四款抗体相关的生物类似药,外部合作或收购而来的艾贝格司亭和重组人凝血因子Ⅷ,也作为独特品种强力支持商业化。特别是PD-L1抗体贝莫苏拜单抗获批后,和安罗替尼的联合组合有望和康方PD-1/VEGF双抗类似的效果,已经在多个适应症开展后期临床,组合销售峰值有望超百亿元,同时多款抗肿瘤和自免相关的抗体药物或ADC药物进入后期临床阶段。

排名第35位的豪森医药,上半年营业收入为65.06亿元,净利润达到27.26亿元,同比增长111.5%。外部已经和荃信医药及普米斯在后期产品和创新产品方面进行了合作,加速大分子药物的商业化进程。内部研发方面,在老大哥恒瑞医药的加持下,在ADC药物方面已经取得了阶段性的成果,与GSK和在B7H3和B7H4 ADC方面的合作,有望进一步催化其国内商业化和国际化布局(网页链接{翰森和第一三共先后启动B7H3 ADC国内三期临床试验})。

科学螺旋式的发展进程里,零星的突破总会整体的发展,医药研发更是如此。离商业化还很远的biotech们或许总是经历沮丧,产品的失败,公司的沉浮,这都是常态(创始人离场的中国biotech),但对科学或产品保持热情,对时间保持敬重,仍然是他们生存的唯一出路。

站在商业化背景下,诚然目前支付乏力下困难重重,如基石医药类公司已经认清了现实的残酷,但需要知道大家都在熬,认清并发挥自身的优势,保持对时间的敬重感,总有人会在夹缝中会寻求到更多的机会。

一万年太久,只争朝夕。跨越周期,迎来曙光。