来源:雪球App,作者: 邹溪铁沙岭,(https://xueqiu.com/1978777398/305242974)

10年前的2014年,黔源电力现有的9个水电站,已经快全部建成了。上半年装机容量2万千瓦的牛都水电站投产。下半年装机18.55万千瓦的善泥坡水电站一号机组试运行。当年可控装机容量248.7万千瓦,在建装机容量74.35万千瓦。

2015年善泥坡水电站和马马崖水电站建成投产。黔源电力可控装机容量达到323万千瓦。此后多年,这个装机容量没有变化。直到2021年建成三座光伏电站,总装机为75万千瓦。

到2023年末,黔源电力水电装机容量仍为323万千瓦,光伏装机79.4万千瓦,在建光伏装机15.58万千瓦。

下面是黔源电力最近10年的上网电量,单位为千瓦时。从2015年开始,黔源电力的水电装机容量就没有变过,但上网电量波动很大。贵州这地方,没有高山融雪,植被覆盖也差,枯水年和丰水年来水相差甚大,造成黔源电力上网电量波动巨大。10年平均上网电量为84.5亿千瓦时。2023年来水历年最差,上网电量只有历年平均值的72%。

上网电量的波动,造成营业收入波动,因为成本相对固定,净利润波动幅度更大,而经营现金流相对平稳。(折旧一般是水电的最大的成本,黔源电力的折旧采用工作量法,没有采用平均年限法,如果采用平均年限法,净利润的波动幅度会更大。)以下是黔源电力最近10年营收、净利润和经营现金流,单位为亿元。

粗略一看,2014年营业收入21亿,2023年只有19.9亿。2014年净利润有2.9亿,2023年只有2.6亿。10年时间,不但没有进步,还倒退了。我们看仔细点,同时观察上网电量。2015年上网电量101亿千瓦时,是这10年里面一个丰水年,当年净利润为3.5亿。2020年也是一个丰水年,上网电量103亿千瓦时,和2015年差不多,而2020年的净利润为4.4亿。在上网电量差不多的情况下,净利润增加了约25%。

2016年是个枯水年,当年上网电量74亿千瓦时。2021年也是一个枯水年,当年水电上网电量73.6亿千瓦时,和2016年差不多,光伏上网电量3.2亿千瓦时。2016年净利润为1.29亿,2019年净利润为2.3亿,增长约78%。(当年光伏刚刚投产,基本没有产生利润)由此可见,在来水差不多的情况下,黔源电力的净利润还是在增长的。

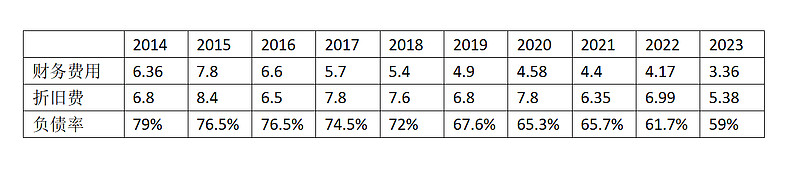

这么多年,黔源电力的电价并没有上涨,净利润增长的来源主要来自财务费用和折旧费的减少。水电站的经营现金流在支付利息后,还有很大一部分剩余。如果不建新的电站,要么用来分红,要么用来还债。10年前黔源电力的负债率是比较高的,接近80%了,这么多年,现金流主要用来还债了,分红分得不多。到2023年末,负债率已经降到59%,这是已经是一个比较安全的负债率,黔源电力有能力加大分红力度了。以下是最近10年黔源电力的财务费用、折旧费用和负债率,单位为亿元。