来源:雪球App,作者: LianDeveloper,(https://xueqiu.com/1156379534/305245917)

在三年前国内炒消费红红火火的时候,我自己就已经看到拐点趋势了,所以自己的模拟仓名字就叫做踩着樱酱过河。那会这类趋势还没有成为投资人的共识,过了三年,现在谈到宏观言必称资产负债表衰退,但是我认为很多人依然只是线性的把日本的情况外推到我们身上,忽略了很多细节上的差异。

一、日本基本没有战略自主性,我们有,所以我们可以通过调整政策来应对外部环境的变化,而日本只能被动的接受。

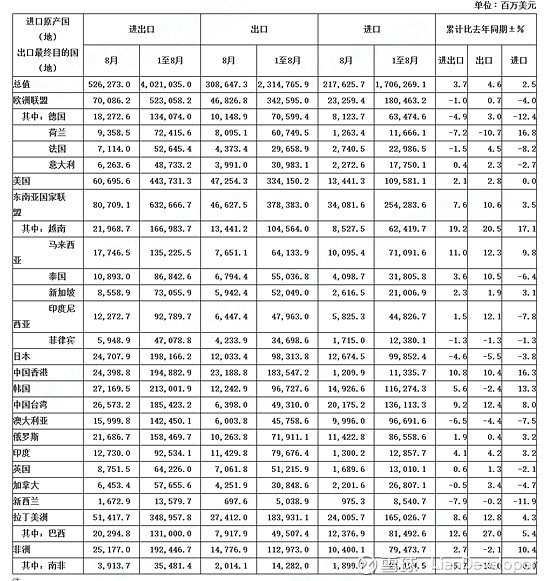

以出口数据为例子,这几年在美国关税的影响下,我们的出口并没有受到影响。从统计局公布的八月出口数据细则表示,东南亚、拉丁美洲、非洲等同比都获得了不错的增长,东南亚已经反超美国成为我们第一贸易大国:

其中非洲、巴西的贸易是直接受益于一带一路的倡议,这方面可以咨询下身边有做非洲生意的朋友他们在那边过得如何,据我所知一些做建材的在那边的生意是红红火火。

日本当年出口贸易并没有这方面的政策条件,这是没有办法直接线性外推到我们身上的。

二、地产去杠杆是我们主动发起的,故意为之的。

15年的时候地产泡沫就已经要维持不住了,那会ZF为了托住市场发布了棚改政策,结果导致了地产的又一次爆炒,如果那会没有棚改,我们居民部门的负债率会比现在健康很多,泡沫导致的问题也会更快走出来。以数据说明,15年居民负债率占国内生产总值比例为36%左右,是一个比较健康的比例,今年则达到了62%。所以说,泡沫如果越拖到后面,居民负债越重,引发的问题只会越大。这也解释了为什么这两年地产不景气,很多人预期ZF会下场大规模救市,但是一直都是小打小闹的政策的根本原因。在我的理解上,对于上面来说,更担心的是15年棚改政策的再一次重蹈覆辙,然后问题挤压到后面引发更大的问题。

地产占到我们GDP比重达到30%之高,地产出了问题自然全国各行业都会非常难受。但是这是我们必须要忍受的阶段,如果为了解决短期的问题而放开地产,后面引发的问题很可能会更大。

三、解决问题的思路不同。

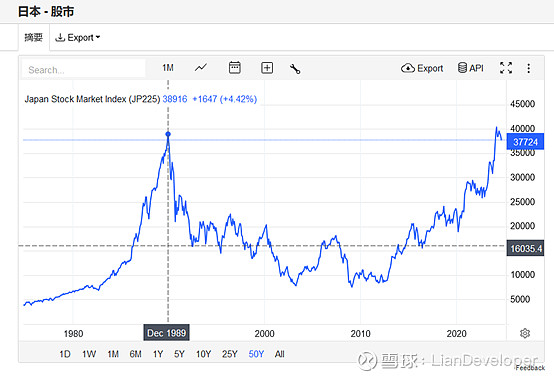

日本央行过去为了解决问题,采用了大量的货币手段,包括了QE、QQE、购买国债、股票等等,但是在我的观察下,日本现在之所以有复苏的迹象,更多的因为是老一代人的死去完成的被动资产再分配——如果货币手段能解决问题,那为什么过去20多年都没能解决问题呢?

我们目前人均GDP 1.27万美元,距离当年的日本尚且有一段很长的距离,如果未来我们人均收入能够实现翻倍,当下的困境自然迎刃而解。目前我看到的是目前当局解题的思路更多是希望提高生产力,而不是通过货币手段的方式。从ZF的工作报告也可以看到,从高增长到高“质量”增长,从制造大国到制造“强”国的转变,然而提高生产力并不是什么一蹴而就的,对于解决我们当下的困境短期帮助不大。而且欧美其实也看到了我们的计划,毕竟高产值产品本来就是他们的蛋糕,所以外围目前有诸多围堵。

(这也是我一直非常看好电力以及股市的底层逻辑,发展生产力的背后是能源,而政策的着力点则是股市)

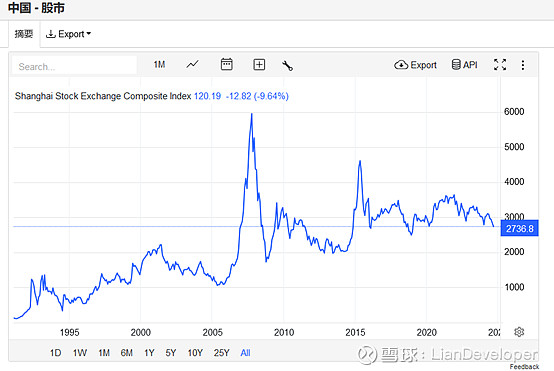

四、虽然都是地产有泡沫,但是股市不是。

以下是数据:

(日经的市盈率我只能找到04年之后的,所以就没拿出来比较了,如果有人能分享70-04的市盈率数据可以贴出来)

在我看来今年发布的国九条更是为以后慢牛提供了基础,事实上港股已经开始慢牛。

过去美股能走出长牛,最大的原因之一就是股东回报、回购大于融资额,港股去年开始具备这个基础,A股则是今年开始具备这个基础。由于地产泡沫的破裂,居民由于资产受损以及就业压力,这两年开始了公募基金赎回潮,因此A股面临的资金压力很大。但是我相信A股在短期阵痛之后,会替代房市作为资金的蓄水池。