来源:雪球App,作者: villike,(https://xueqiu.com/7579238876/305234915)

这篇文章,是我对格力2024半年报的分析,还有我下一步的交易计划。

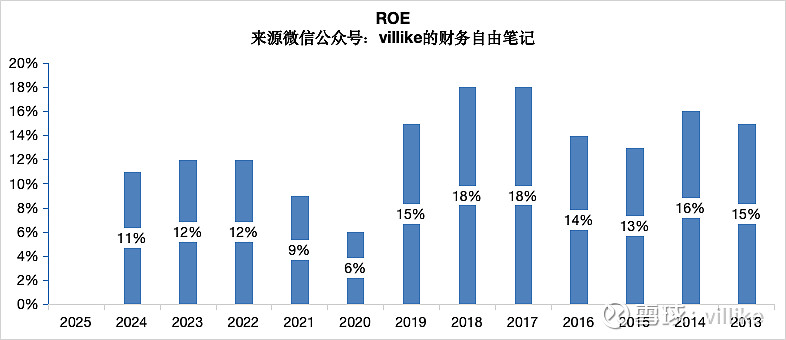

1、从ROE的角度来看,格力上半年的表现还算不错,下半年的业绩往往会更高,不出意外的话,全年维持在20%甚至25%以上都是没问题的。

扣非净利润139亿,增长15%,按理说是不错的,ROE的小幅下降,侧面也暗示股东格力的闲置资金可以有更好的去处。

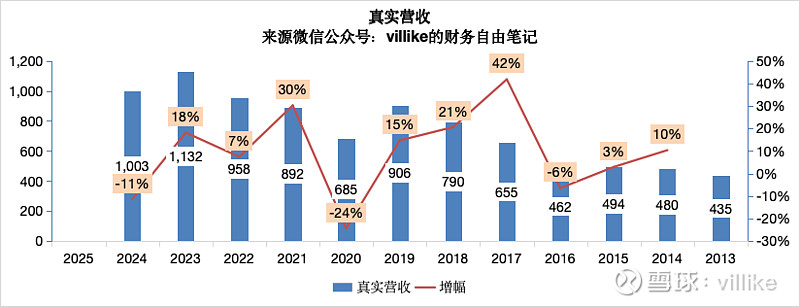

2、从营收的角度来看,经过预收款调节的营收1000亿出头,下降11%,表象是因为去年年中的预收款特别足,而今年是历史上的正常水平。

原因的话不好讲,经济形势不好、经销商打钱没那么积极是有可能的,还需要下一步再观察。

3、如果分业务来看,格力上半年的营收其实是不错的,去除甲供业务之外的制造业899亿,上升10%,分开来看的话,除了绿色能源业务20亿、下降32%以外,生活电器等其余业务的营收都是上涨的,而且大多都是两位数上涨。

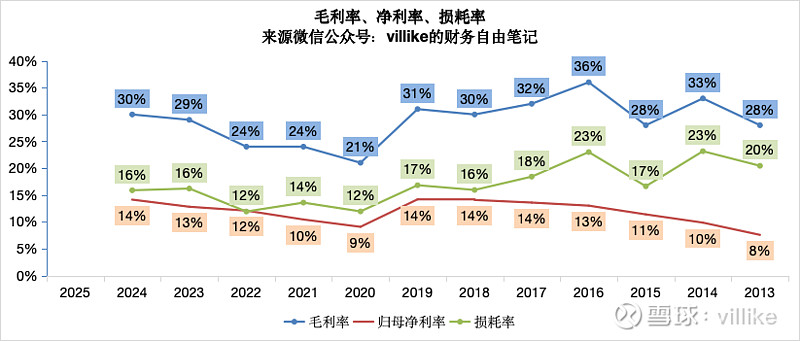

4、毛利率低的甲供业务上半年98亿,下降44%,受益于这个,上半年毛利率有一定提升,达到历史上比较好的水平,同时,销售、管理费用都控制得不错,整体的运营损耗率还有所下降,最后的归母净利率已经接近历史最好水平了,这个值得开心。

5上半年的经营现金51亿,下降83%,主要是因为经营性应收增加造成的,今年上半年增加122亿,去年则是减少19亿,相比去年大幅下降,还有一个原因就是前文说过的,去年年中的预收账款非常多。

经营性应收的增加,今年比较大额的是应收账款增加55亿,应收票据增加13亿,预付款增加14亿,应收款周转天数在1个月左右,看起来问题不大。

6从商业模式的角度来看,格力的投入大约是650亿的流动资金,450亿的各类生产资产,资产负债表的另一边光是营运负债就有1400亿,这个生意绝对可以的,大约产生2000亿的营收,接近300亿的利润。

从产出端的角度来看,格力在现在这个投入上,大概率会卖出更多的空调,由于竞争优势稳定,还能保持一定的价格水准,说不定在其他制造业领域还能做出来点啥。

在这些数据的背后,是格力一堆沉淀的专利、技术,加上响亮的牌子。

7、从竞争优势的角度来看,格力的竞争优势就是技术、质量加持的产品,关注这个就是正的企业文化。

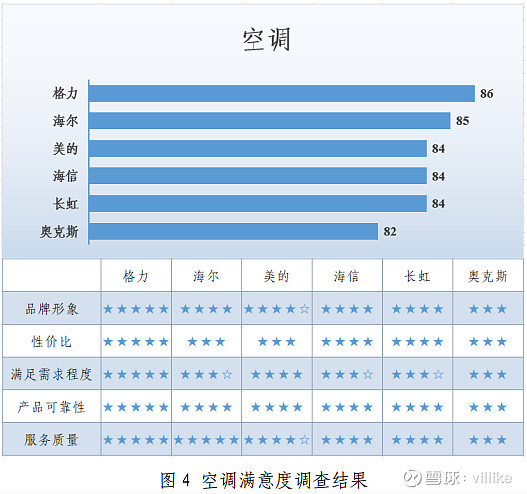

如果单看竞争优势的数据,格力表现不错,上半年中国空调零售额1114亿,下滑15%;白电零售额2319亿,下滑4%,而格力的制造业数据前面已经呈现过,这其中空调780亿,增长11%,数据一对比就很明显了。

年报里说“整体看,家电市场走过了快速增长期,家电行业进入了以产品迭代升级为主的平缓增长周期”,这时候公司的竞争力水平就更关键了,我在半年报里看到一份提到的报告,中间关于空调的市场调研数据,附上来给各位看看。

8、这份半年报大概就说这么多,后续如果有合适的价格,我还会买入,交易的时候我会发文章出来。