来源:雪球App,作者: 林静观,(https://xueqiu.com/2941670307/305219515)

$小米集团-W(01810)$ 的生意模式,我总结为以手机为核心的电子产品杂货铺,增长的逻辑为用户数 X 品类 X 单价 , 执行的战术有2点 手机品牌的高端化和线下渠道的扩张。

结合24年Q2的业绩数据,看看各方面的业务数据。

一、手机业务情况

24年Q2 手机收入465亿,同比增长27.1%;手机销量4220万台,同比增长28.1%

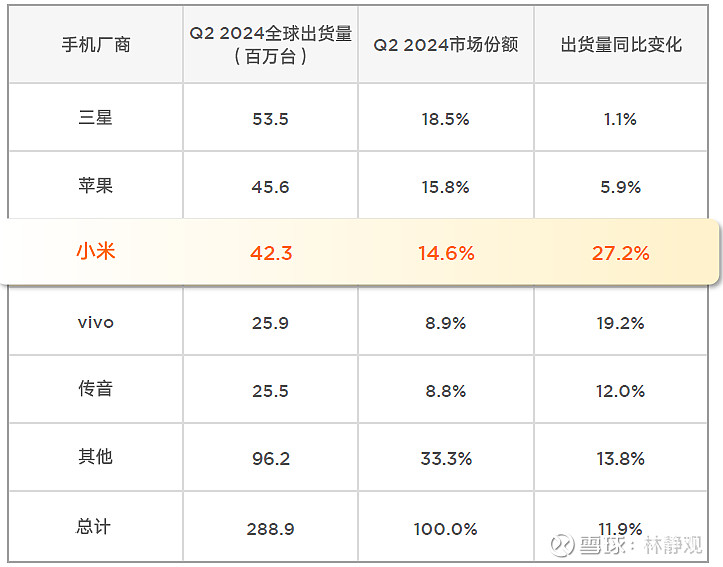

同行比较如下:

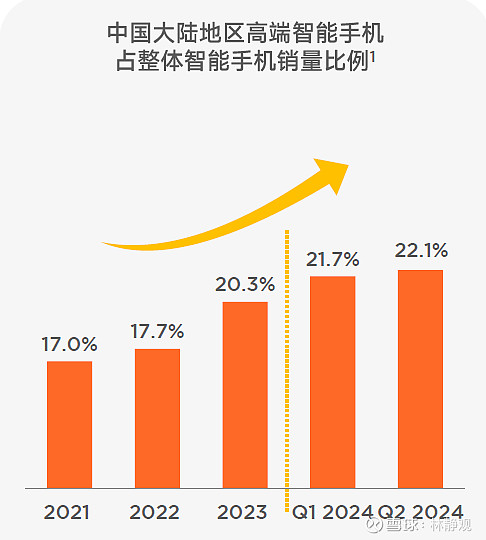

手机高端化,中国3000元以上手机占比提升新高22.1%

小米新零售,手机线下市场占比提升到新高10.4%

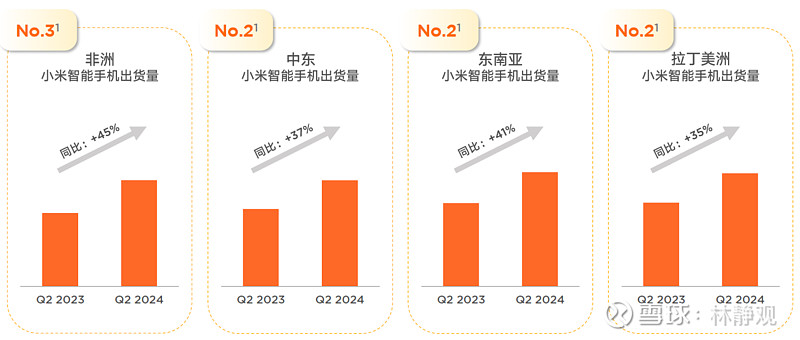

手机海外市场恢复快速增长

但是美中不足的是小米手机的毛利率同比下降,24Q2为12.1%,23Q2为13.3%;

小米手机的增长还是以低端机销量为主;

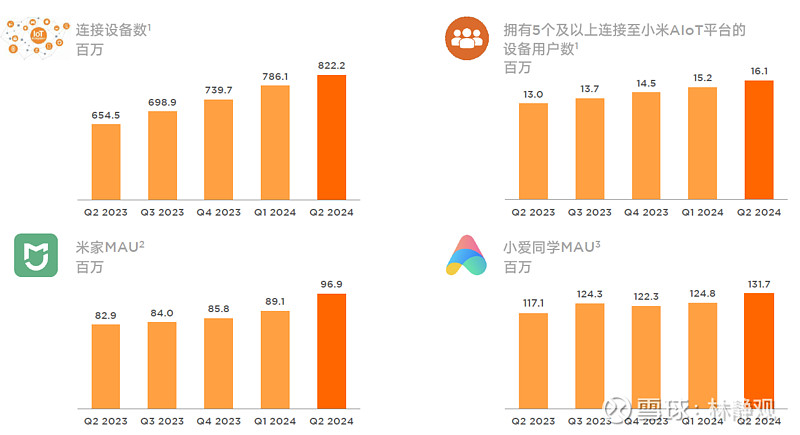

二、IOT及互联网业务情况

IOT收入268亿,同比增长20.3%,毛利率19.7%(23Q2为17.6%)

互联网收入83亿,同比增长11%,毛利率78.3%(23Q2为74.1%)

IOT及互联网业务不但总量增长创出新高,而且毛利率还有提升,增长的质量也不错。

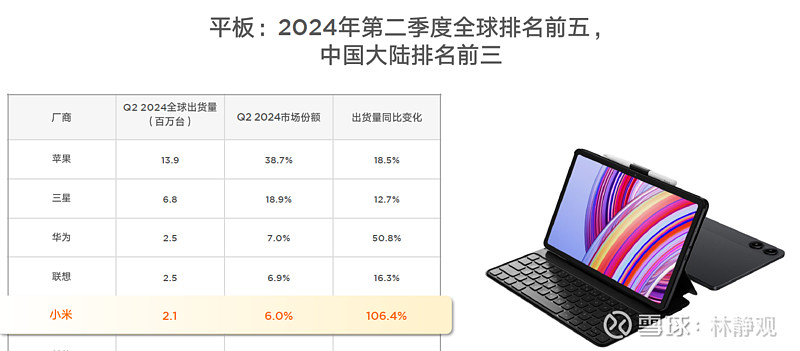

IOT产品亮点是大家电和平板

但是和头部企业比起来,还有很大的增长空间

因为手机和IOT硬件产品的持续热销,互联网的用户数也继续创新高

这也为互联网服务收入的增长打下了坚实的基础。

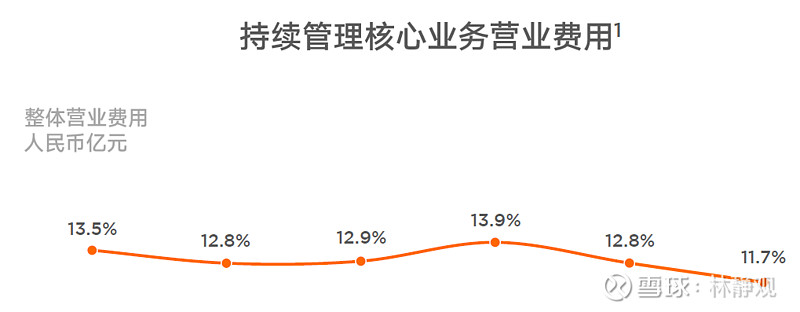

三、小米的经营效率

基于性价比战略的小米,经营效率是观察的一种重要的指标。

除汽车业务外的核心业务经营费用率为11.7%,达到了一个新的高度。对于越来越大的小米集团,这并不是一件容易的事情。

还有一个重要的指标就是人均的收入和利润,因为有汽车业务的干扰就不展开比较了。

四、小米的增长曲线

在24Q2的业绩沟通会上,卢总总结阐述小米3条增长曲线和小米新零售的预期:

小米3条增长曲线

1、以小米手机、平板和可穿戴为核心个人设备;

2、以大家电和生态链为核心的家庭智能设备

3、以汽车为核心的出行智能设备

小米新零售的预期

1、 小米新零售能否承载并促进其他产品销售;2、小米新零售是否可以从中国走向全球

我自己有一个差不多的理解,小米增长有两个层面

第一个层面:小米手机自身的增长: 目前是品牌高端化和全球争夺第一的战役;

第二个层面:小米手机品牌的胜出和线上线下一体化渠道的成功布局,带动IOT及互联网业务更加快速的增长;

第二个层面就代表着,一个小米消费者,3-4年消费3000-4000元的小米手机,同时在IOT及互联网的消费达到3000-10000元,要远大于手机的消费。

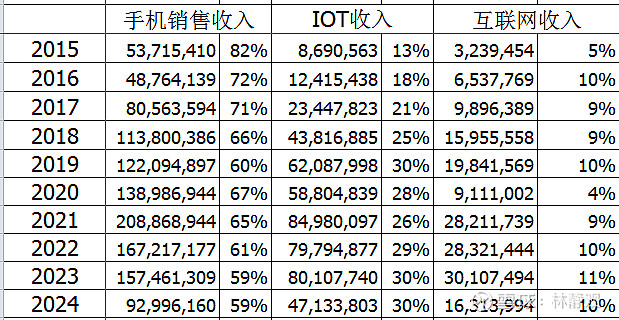

我专门做过跟踪的数据,如下:

小米还处在第一层面,但是手机和IOT及互联网的收入比 从 8:2 到 6:4;

如果把汽车算在IOT中的话,今年可能为5.5:4.5,离我期望的3:7还有很大的距离;

五、小米的不足和隐患

任何一个优秀的公司都一定有一个领先的业务领域。

虽然小米涉猎广泛,但目前没有一个领域达到了第一,而且竞争对手都异常强大;

但是好在有很多领域都是2-3名,是有可能冲击第一的。

在未来3-5年,小米手机必须要登顶第一,否则我期待的第二层面的增长是不可能发生的。

另外,相对于三星和华为,小米的软件领域是个短板,这个涉及到用户的体验和高端化。

举个例子,最近我想买一个显示器,研究发现三星和华为都有智慧显示器这类产品,和手机的互联体验非常好。手机连上以后,就相当于有了一个办公电脑(浏览网页、看剧和WPS办公),而且还不影响手机的正常使用。

其实这个应该没有技术难度,但是小米在高端手机上升级USB3.0接口后,在软件层面上动作缓慢,这就造成硬件成本的浪费。并不是说这个功能有多么重要,但一个高端品牌,就必须要没短板,要有很眩酷的体验。

这一点关键还是人才上,小米高管团队中没有一个负责软件的,还是重视程度不够。

小米的汽车业务发展的很好,跟踪更多的是历史对比,所以没有考虑汽车业务数据。