来源:雪球App,作者: 雪林独行,(https://xueqiu.com/8047956435/305230176)

$中国重工(SH601989)$ $中国船舶(SH600150)$ 船舶吸并重工预案复盘及分析

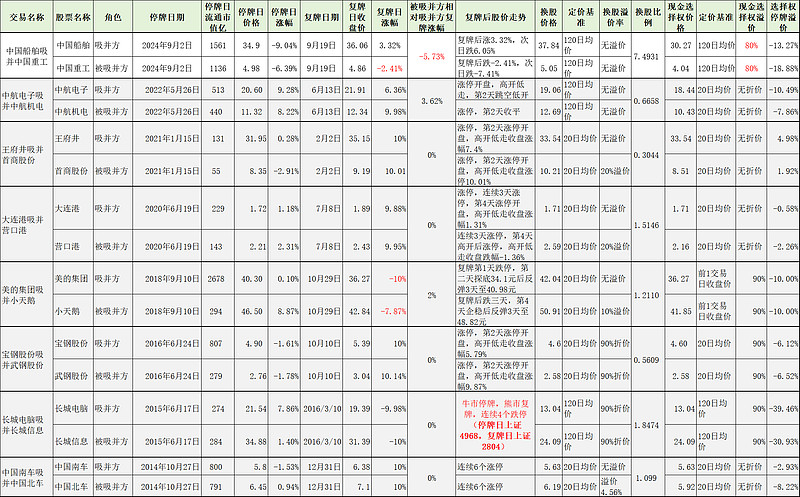

1、吸并方案数据复盘。

结合船舶吸并重工方案、停复牌前后的股价走势,对2014年至今的A股吸并A股案例进行了复盘及对比分析。如下图所示:

十年来,A股市场共有8单“A股吸并A股”案例,通过比较分析,发现本次船舶吸并重工的预案具有以下几个特点:

十年来,A股市场共有8单“A股吸并A股”案例,通过比较分析,发现本次船舶吸并重工的预案具有以下几个特点:

(1)异议股东现金选择权条款最差。从相对定价基准的折价维度来看,4单案例无折价,3单案例折价90%,本次船舶吸并重工是唯一一个贴着监管底线采用80%折价的预案。从相对停牌前一交易日收盘价的折价维度来看,长城电脑吸并长城信息因为在牛市停牌(上证4968点)熊市复牌(上证2804点)的特殊原因不具备参考意义,6单案例基本在-10%以下,船舶的现金选择权相对停牌价折价-13%,重工则高达-18%。

(2)复牌日被吸并方相对吸并方股价跌幅最大。复牌日,重工跌幅-2.41%,船舶涨幅3.32%,重工相对船舶跌幅高达-5.7%,创造了历史最差。在看其他7单吸并案例,由于对被吸并方的换股价有溢价保护,复牌日被吸并方相对吸并方股价涨幅基本持平或略高一点。

2、预案动机及效果分析。

中船集团的这份吸并预案为什么如此设计呢?前面的帖子里也提过,主要是中船集团承诺2026年7月之前解决同业竞争问题,现在船舶吸并重工只是第一步,接下来预计明年轮到中船防务重组及沪东中华资产注入。在此情况下,中船集团首先考虑的是防止船舶、重工在复牌后因重组概念被爆炒,并引起防务股价跟风被炒高,从而影响后续的资本运作;其次中船集团是想让市场明白,吸并后船舶将作为集团资产整合的平台,并会得到集团的政策倾斜,为此不惜损害重工股东的利益;最后,为了防止套利者涌入船舶和重工,增加集团现金支出成本,预案将现金选择权价格定为120日均价的80%,有效的打消了低风险套利资本参与的念头。

为了达成上述目的,中船集团还配套采取了两个措施,一是8月17日重工第三大股东国风投基金发布减持公告,二是8月30日防务H股中船国际发布减持公告。

从技术层面上看,这份预案以及相关措施的执行效果还是比较成功的,因为基本达成了预定目标。复牌后,船舶涨幅3.32%,重工跌幅-2.41%,防务A跌幅-4.16%,防务H跌幅-6.13%。同时由于对吸并预案感到失望,不少资金选择离场,复牌后第二个交易日,船舶跌幅-6.05%,重工跌幅-7.41%,防务A跌幅-5.20%,防务H跌幅-5.13%。可以看出,炒作重组的氛围得到了有效的遏制,效果明显。

但是从企业战略层面上看,这份预案无疑又是失败的。因为方案的设计者和决策者忽略一个关键点,即中船集团是央企,这决定了它不能仅仅从企业经济利益出发考量问题,还要站在央企社会责任的高度全方位的评估决策。2024年4月国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,明确提出:“必须始终践行金融为民的理念,突出以人民为中心的价值取向,更加有效保护投资者特别是中小投资者合法权益,助力更好满足人民群众日益增长的财富管理需求”;2024年6月,国务院国资委制定印发《关于新时代中央企业高标准履行社会责任的指导意见》,同样指出要“切实加强环境、社会和公司治理(ESG)工作。推动控股上市公司围绕ESG议题高标准落实环境管理要求、积极履行社会责任、健全完善公司治理,加强高水平ESG信息披露,不断提高ESG治理能力和绩效水平,增强在资本市场的价值认同。”从预案公告后资本市场的反馈来看,中船系上市公司股价大跌,中小股东因损失惨重对预案强烈不满,特别是重工的中小股东更是骂声一片,中船集团的企业形象也受严重受损。可以说,预案出台后的负面反响,与国务院两份最新的指导意见的精神是完全背道而驰的。中船集团是典型的拣了芝麻丢了西瓜。

2、后续可能的走向及应对。

由于本次公告的只是预案,正式方案还需经股东大会审议通过。由于股东大会采用投票方式,从结果上看,无非只有两个:

(1)正式方案直接通过(概率预计85%以上)。原因:中船集团毕竟是央企,如果真的不顾企业形象推动,可以动用的资源有很多,包括本次吸并预案的独立财务顾问包括中信证券和中信建投,都是国内顶级券商。经过两天的大跌,目前留下的船舶和重工持有者估计大部分是看好造船周期的。本周末克拉克森新船价格指数比上周继续上涨0.2点,收于190点,距离历史最高191.6还差1.6点,船周期继续得到验证。吸并方案通过后,现金选择权价格附近有很强支撑,跌幅空间有限;同时船舶和重工由于换股比例锁定在7.49,同时基本涨跌同步,持有船舶和重工都差不多,船友们可以耐心等待业绩爆发的好消息。此外,由于换股比例的存在,有能力的船友可通过股价的波动,在船舶和重工之间做切换套利,具体做法可参考 @买股票的老木匠 的帖子。

(2)重工方案被股东大会否决,船舶方案获得通过(概率只有不到15%)。原因:由于预案导致重工股东利益受损,不少中小股东有较强的动力去投反对票。同时,重工预案公告第40页也明确:“在中国船舶和中国重工的股东大会审议本次交易有关议案时,关联股东将回避表决。”从复牌后的公告来看,前十大股东中,关联股东包括中船重工、大船投资、渤海造船、武船投资等共4家,总占比为46.84%。假设国风投基金、信达资本、证金公司、东方资产、汇金资产都投赞成票,总股份占比约14.37%。此外,从周末重工的龙虎榜来看,有几个游资席位开始买入重工,如果能形成合力的话,不排除有机会否决方案,虽然概率较小。如果重工方案被否决或修改,考虑到当前的市场情绪,猜测重工会有个小幅的反弹,当然,真出现这种情况可能会对船舶股价会有一些不利影响,毕竟之前预案船舶是占了便宜的一方。

PS:本人继续看好造船周期并重仓持有重工和船舶。反对票,我一定会投的,无他,意难平而已。据此操作,风险自担。