来源:雪球App,作者: 林琅天玺丨逻辑趋势,(https://xueqiu.com/2816422520/305203966)

如果认可买股票就是买公司的原则,我们就应该把焦点放在企业经营本身,尽量忽略股价波动对心理的影响

当下,投资者对长春高新,最大的负面意见,有以下几个方面

第一,固定资产支出过大

我拉了一下数据,2018年到2024年,长春高新,固定资产投入,一直维持在高位。这7年时间里,累计投入了90多亿

这90多亿里,减去摊销后,目前固定资产30多亿,在建30多亿。

从资产负债表里可以看到,这部分固定资产的建设,绝大部分,在25年底-26年中,会完工。

届时,长春高新将出现产能的大释放

这个产能,是和长春高新当下的20多条研发管线的进度基本匹配和一致的。

第二,研发费用暂未见成效

最近6,7年,累计投了近70亿研发费用,这些费用,也是在25-26年,将集中开花结果(匹配产能释放)

类似的资本开支过大的质疑,在中国海油上也有,许多投资者也在雪球上写了帖子论证中海油的这个问题,认为中海油资本投资过大,甚至不如煤碳股。

第三,核心人物4.5亿转债问题

对这个问题,投资者也是争论不休,但是没多少人去看2019年的发行转债的公告,当时为何发行转债?

是因为当时这批转债如果直接给股份,会超过金磊和大股东超大持股比例小于<7%的约束条款。这个不符合国资管理规定。

这个转债26年3月,到期是强制转股的,所以,在26年3月前,金磊需要将持股+转债转股,调整到满足转股的约束条件范围内。

第四,股东回报率不高

投资者认为长春高新,不太关注股东的回报,但其实这种情况是不对的。在过去的四五年时间里面,对于长春高新来讲,抓住发展的机遇,扩大产能,加大研发投入,才是最符合经营逻辑的经营决策。从长远看,这样的经营决策,才是股东长期利益最大话的决策方案。而且这个决策即将在未来的两年里面看到直观的成果。

第五,房产拖累

房地产的开发这部分,可以在24年半年报里面非常直观的看出来,已经停止了库存的增长(较23年年报),公司正在积极的做销售去化,所以房地产的增量投资已经不会成为长春高新公司的拖累。

反而存量的房地产库存,因为没什么贷款。会变成公司的现金流奶牛,这个也是可以在上半年报里面直接看出来,公司房地产这部分直接贡献了5个亿的现金。未来的4~5年时间里面,房地产都会保持这样的现金流贡献。

所以,当以上所述的房地产板块投资不再吸金。

同时固定资产(厂房)的资本投入逐步走出扩张期,以及研发投入的趋向稳定(占比营收12-15%)。

则长春高新的稳定可持续分红将成为常态和可预期事件。

第六,关于离婚事件

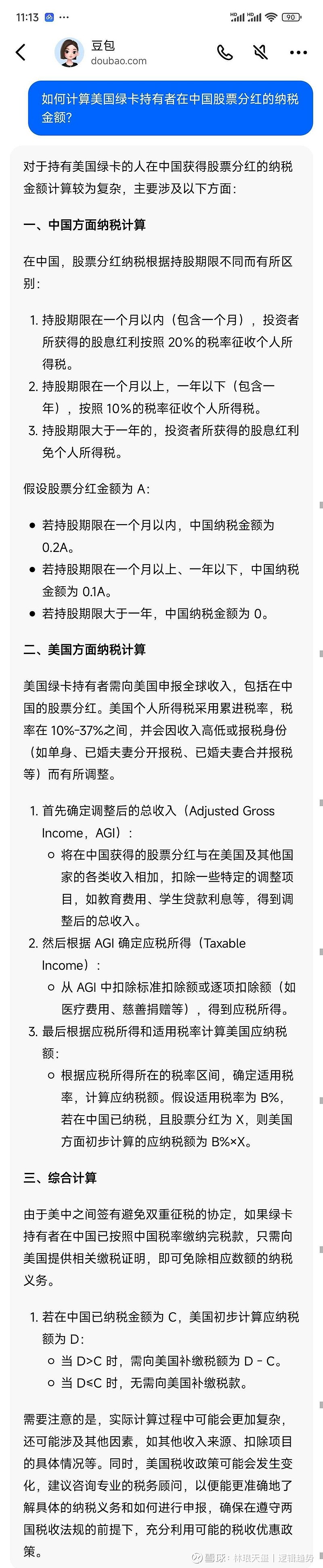

大家可以去看看今年年初,公司公告40%保底分红,和公告金磊离婚两个事件的时间节点(备注:金磊持有美国绿卡,全球?征税),如果公司持续加大分红比例,提高股息率,对于金磊来说,怎么样的持股结构,最有利?

请看以下截图

大家要把以上的事件关系捋清楚

1,18-24年,公司持续加大资本投入+研发投入

2,在以上时间,公司虽然利润大增,但是分红相对平庸

3,公司地产板块,在24年彻底停止增长,存货出现本质下降,给公司贡献净现金流,而且将持续贡献4-6年,平均每年5-8亿。

4,公司固定资产投入,在25-26年收尾,走出扩张区间,进入平稳期,每年减少5-10亿固定资产投入

5,今年年初,公布分红比例大幅度提升,隔日,金磊公告离婚。

结论就是

■固定资本支出在最近2年,将会明显减少

■研发费用平稳增长

■营收和营收结构迎来质变

■公司经营现金流持续4-6年周期,将大于经营利润,为持续高比例分红打下坚实的基础。

■公司管理层通过股权激励的方式,还有股权基金奖励股份的形式,持续扩大持股的股份数量。所以管理层客观上也有提升分红比例的诉求。

✔未来分红比例预计可以达到50%-60%,乃至更高。

✔拔高估值,可以通过=股息*股息PE来实现。而,提高股息,可以通过提高分红率来实现。

以上的结论分析,前面5点,都是客观事实,并非主观观点。

以上的结论分析,前面5点,都是客观事实,并非主观观点。

后面两点是我的主观判断结论

后面两点是我的主观判断结论

以上的长文,

都是在等小孩练琴的期间用手机写的,

很多数据都是凭我日常的积累,

凭记记写出来的,

没有具体去查准确数据,

但大致是不错的。

大家,可以信,也可以不信