来源:雪球App,作者: 为自由而思考,(https://xueqiu.com/3946267131/305187555)

东睦股份三大业务发展都不错,ps是压舱石板块,主打稳,mim和smc是高速增长板块,主打高速增长。尤其是去年下半年华为mate60荣耀归来后,对公司营收利润显著拉升。

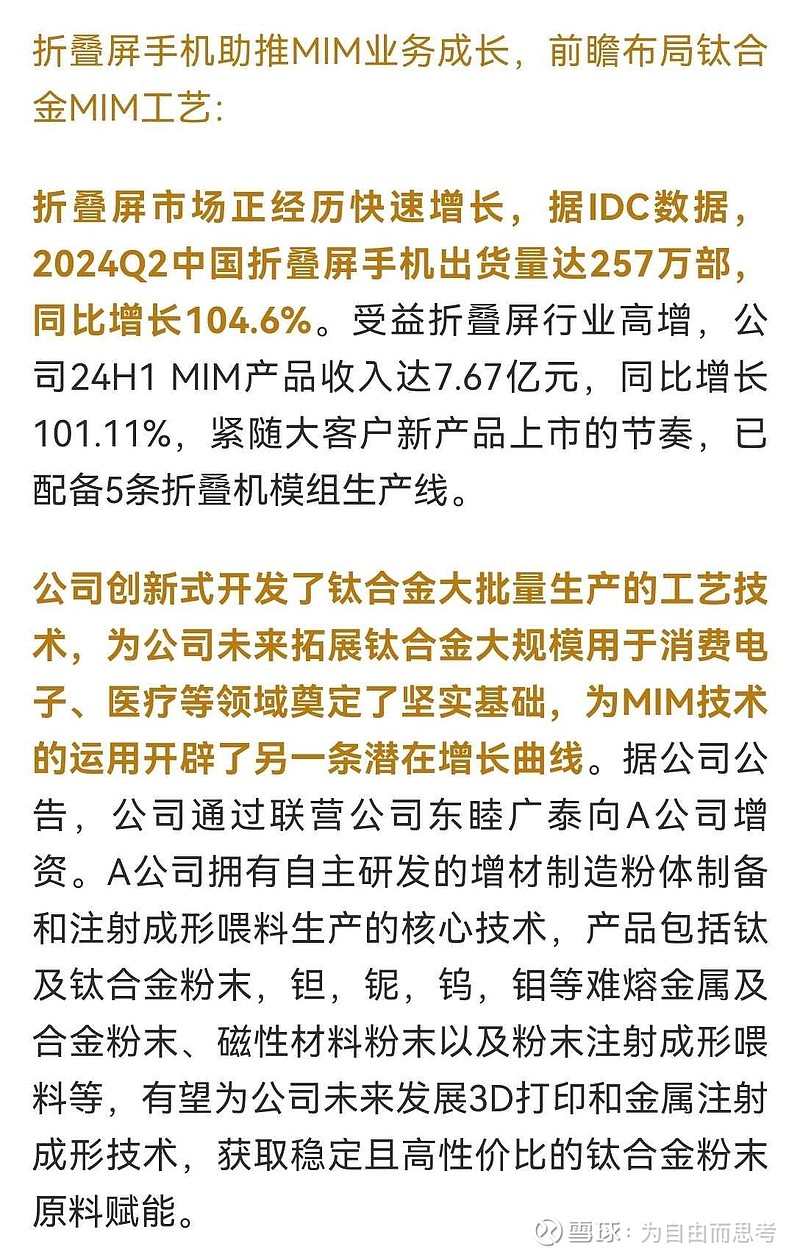

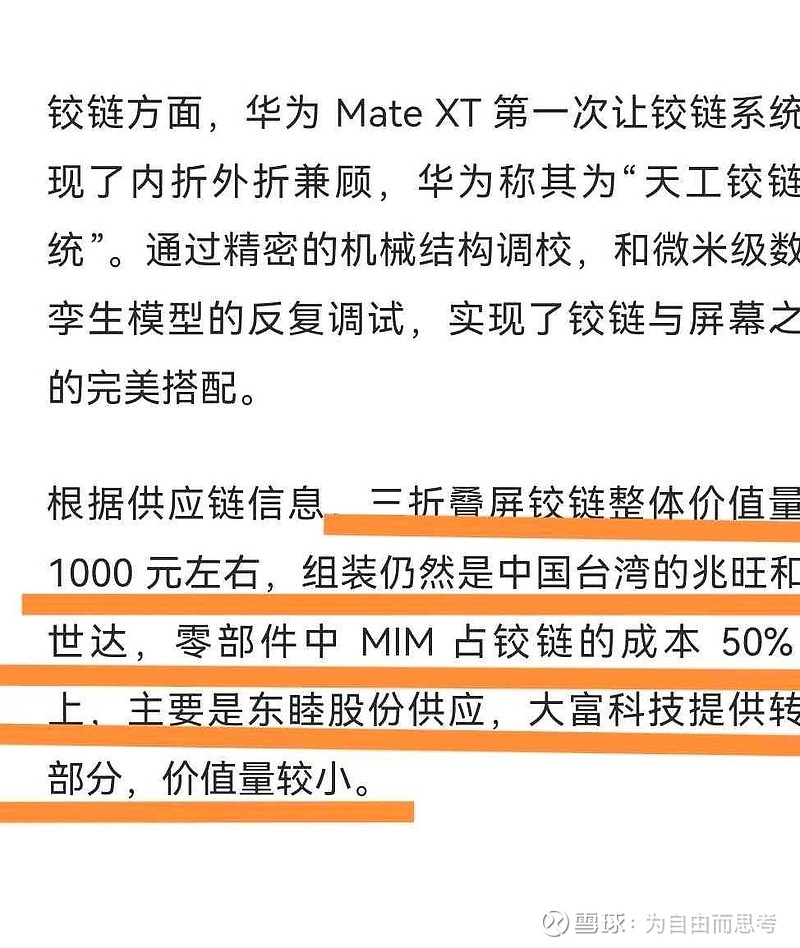

1,MIM业务,深度受益华为折叠屏加速发展和全球折叠手机爆发期来临,公司是华为第一大铰链供应商。其中,mate x5左右折手机铰链零部件供应占比50%,picket 2和nova上下铰链零部件供应占比80%,三折叠mate xt铰链零部件占比不清楚,但是仍然为一供。另外,除了铰链零部件,公司已建设5条铰链组件产线,铰链组件供货华为上下折手机。

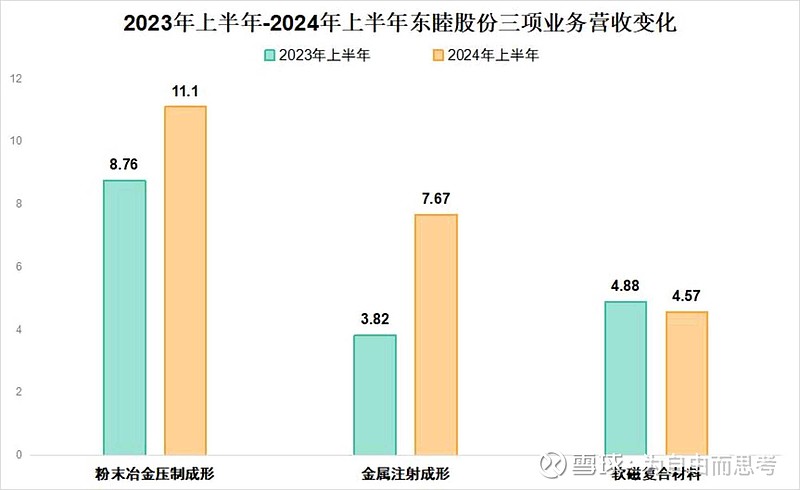

2023年H1 铰链业务营收3.8亿(此时mate x5还没有上),2023H2铰链业务营收6.4亿,2024H1铰链业务营收7.7亿(同比去年上半年增长101%),猜测主要得益于上半年华为折叠机出货190万部,下半年华为折叠机出货预计不低于400万部,全年铰链营收22亿以上。

另外,介入钛合金,培养MIM成长第二曲线。

此业务板块核心看点:深度绑定华为,坐上折叠机高速发展赛车

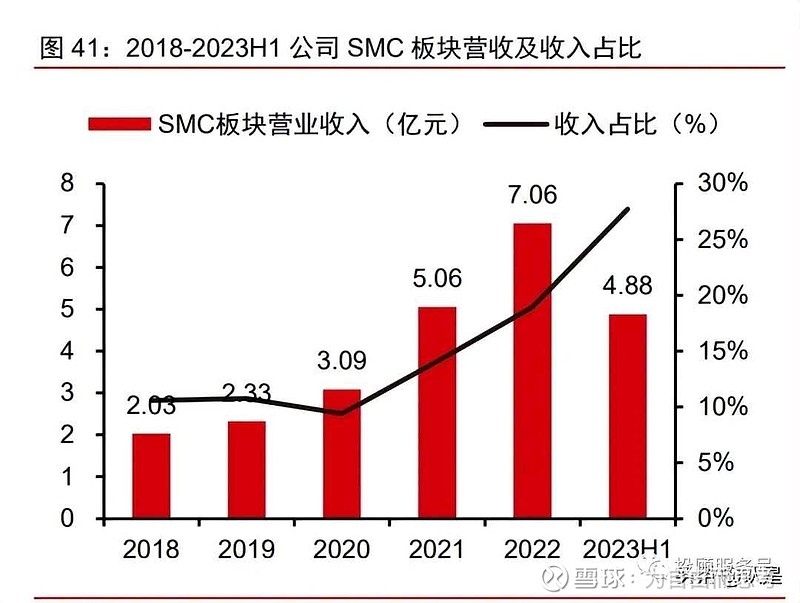

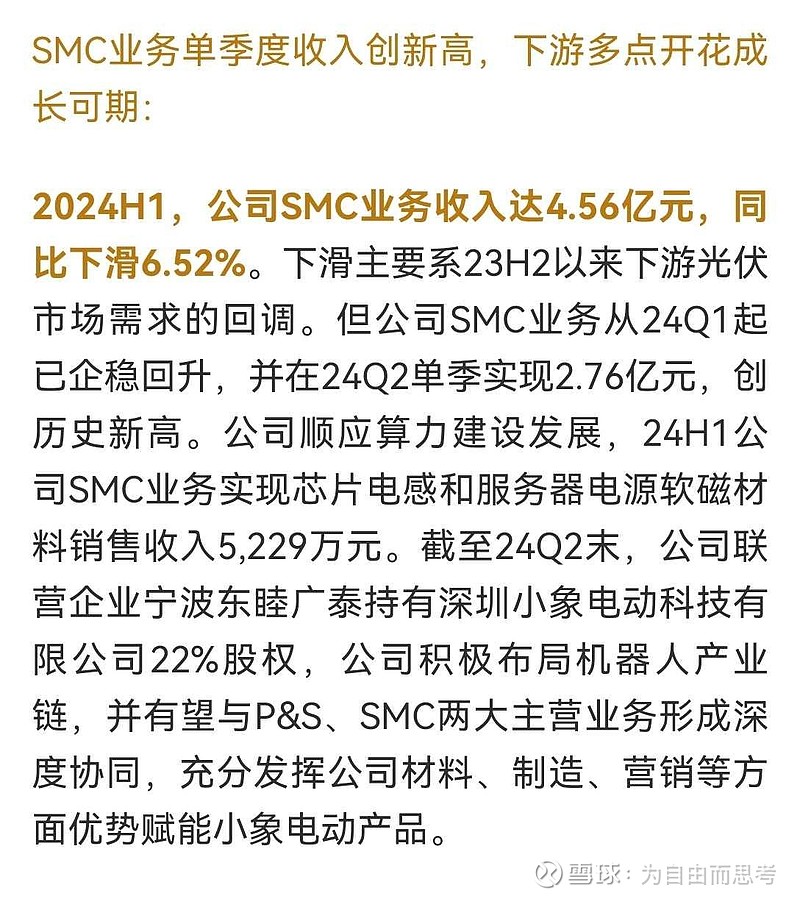

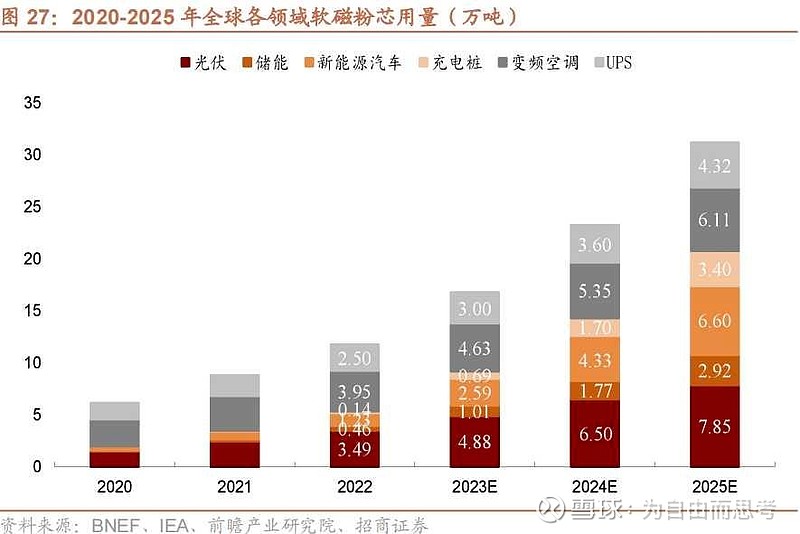

2,smc,即软磁复合材料,下游客户为光伏,储能,新能源汽车,ai算力,全都是高速成长的赛道,已建产能7.6万吨,规划10.6万吨,跟铂科新材是唯二此领域的龙头,产能规模已超越铂科新材。过去几年一直中高速成长,补充2023年全年smc营收8.3亿,今年q2营收创历史新高,增速拐点出现。

未来看点,除了现有新能源下游客户群高速发展外,ai算力领域已经开始起量,进入英伟达tie2供应商,今年上半年已产生5000多万营收。另外,客群结构在不断优化,高端客户占比持续提升。

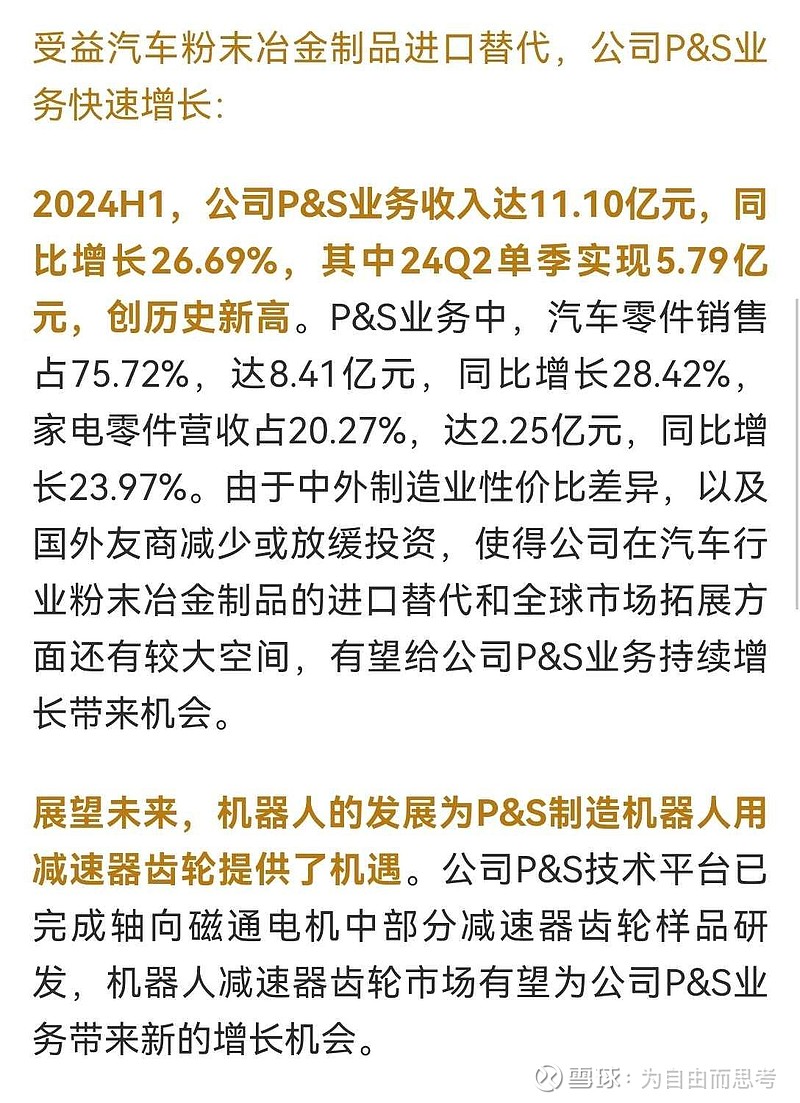

3,ps业务板块,公司一直是该领域的龙头,市占率40%左右,每年保持10%左右低速稳健增长,是公司的压舱石业务板块。

下游主要是汽车和家电,汽车业务受益于国产新能源品牌汽车崛起(国内市场国产汽车渗透率提升,加国产汽车出海),国产汽车的供应链崛起和国产替代空间大。

未来看点,本业务机器人模块是增长看点看点。

$东睦股份(SH600114)$ $精研科技(SZ300709)$ $凯盛科技(SH600552)$ @今日话题 @行中衡 @天道酬勤我午休 @7X24快讯