2023年报分众传媒的分红方案10派3.3元,分红金额47.66亿元;2024年中报分红方案10派1元,分红金额为14.44亿,这两次累计金额高达62.1亿。分众从2015年借壳上市以来,累计分红金额高达271.51亿,真不差钱。当年中国恒大在分红这件事上从不手软,每年分红率高达50%,后来大家才知道是借债分红,所谓“庞氏分红”;A股有个叫“辅仁药业”公司,之前公布了分红派息方案,到最后期限却又说没钱分红。其实,这两类公司尽管都有分红意愿,但却不具备分红能力,大手笔分红的分众和他们一样吗?

今天,我们从自由现金流量来剖析一家公司是否具备分红能力?

什么是自由现金流量(Free Cash Flow,FCF)?

从企业基业长青、永续经营(可持续发展)的角度来界定:一家企业所创造的经营活动净现金流量,在满足投资所需现金之后,剩下来的,才是可以向资本提供者(股东和融资性负债债权人)进行自由分配的现金流量,我们把它叫做自由现金流量。

第一、企业整体价值估算:自由现金流量(FCF1)=经营活动净现金流量+投资活动净现金流量

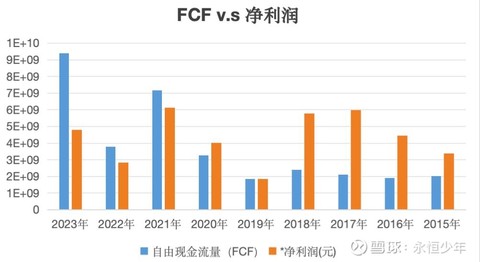

2023年分众FCF达到历史最高(94亿)

对于高质量现金流企业,净利润可理解为自由现金流。分众2023年净利润48亿,分红47.66亿,把净利润全分了,这个净利润就是可自由分配自由现金。下图是FCF与净利润的对比。

这里补充一句,理解FCF,会计视角和投资视角不一样,巴菲特最爱的企业估值:自由现金流折现法(DCF),是基于未来,预测企业未来产生自由现金流量折现到今天;而会计视角是回溯历史,看看过去这家企业自由现金流量创造力到底怎样?质量高不高?这对判断一个企业未来有帮助。

第二、股东价值创造视角估算:自由现金流量(FCF2)=经营活动净现金流量+投资活动净现金流量-利息支出。

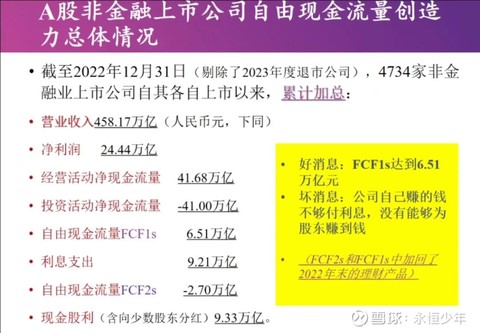

很有意思的A股统计:FCF1(加理财)累计为6.51万亿,利息支出为9.21万亿,减掉利息,FCF2为-2.7万亿。这意味着,A股很多上市公司没给股东创造一分钱,且在毁损股东价值。 其实,A股上市10年以上非金融公司有2181家,FCF累计值小于0的公司占了64.19%,将近1400家,这些公司实际上是没有分红能力的,如果分红就是庞氏分红(恒大式分红)。但实际情况呢?高达94%的公司都分过红,且78%的公司派发过3次以上现金股利,这些公司有分红意愿,没分红能力。

说到分众,2015年借壳(七喜电脑)上市,累计募资448.9亿。利息支出这快忽略不计。可以计算2015年-2023年,FCF累计338.88亿,累计分红271.51亿,这里用FCF(中位数为正)减去累计分红,结果为正数;若把净利润(392亿)当成自由现金流的话,减去累计分红额,结果也为正数。从会计视角来看,分众是一家具备分红能力的公司!

今天以分众为例,简单分析自由现金流量与分红的关系。这里有个比较扎心的研究:如果用每股经营活动现金流量,去跟股价跑回归,二则相关性很低,有的年份几乎解释不了股价。也就是说,A股投资者做投资时,较少看现金流量信息,不太关心这家企业赚没赚到真金白银。如果股民自己都不重视企业的价值创造,不重视企业的持续生存能力,这时候有些上市公司就会迎合你,花钱买利润,把利润表做漂亮,然后投资者又倒过来说上市公司不好,这其实也是A股投资者需要反思的地方。

好公司不等于好股票,是不是好股票,取决于它的未来能不能复制它的历史。以上内容仅供参考,不做股票投资的决策依据。

本话题在雪球有15条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>