来源:雪球App,作者: 贫民窟的大富翁,(https://xueqiu.com/7318086163/305148463)

巨侠的称谓来自于温瑞安笔下《天下无敌》中的一个传奇人物——方歌吟。称之为巨侠而不是大侠是因为方歌吟实在是太强了,强到全部天下英雄正面为敌也丝毫不惧,且江湖经验丰富,人品正直,只能用巨侠称呼。

方巨侠英雄一世,但是作为人,终究会老,终究会有感情,终究会有弱点,其义子方应看以亲情和爱情为攻击点,通过暗器、放毒等卑鄙手段,最终逼迫方巨侠跳崖,生死未知,成为武侠世界的一大遗憾。

同样的,唐朝在A股散户的地位也只能用巨侠来匹配,我也很长时间从中受益匪浅。这两年唐居士关闭了免费阅读,我感觉自己已经把唐朝几本书读完后理解了其投资逻辑后没必要天天看口水文,就没在关注。最近看到雪球罗长礼和唐居士的恩怨纠纷,结合最近的行情、我对投资的理解等,就写这篇文章。这是一篇相对严谨的投资理论探讨文章,如果单纯想吃瓜,那就可以撤了。

这篇文章的主要数据和理论来自于唐朝的书《价值投资实战手册》、我写的书《理性的投资者》以及国盛证券和国泰君安关于美股历史复盘的一些数据,纯技术讨论。

第一、我关于巴菲特投资的案例分析

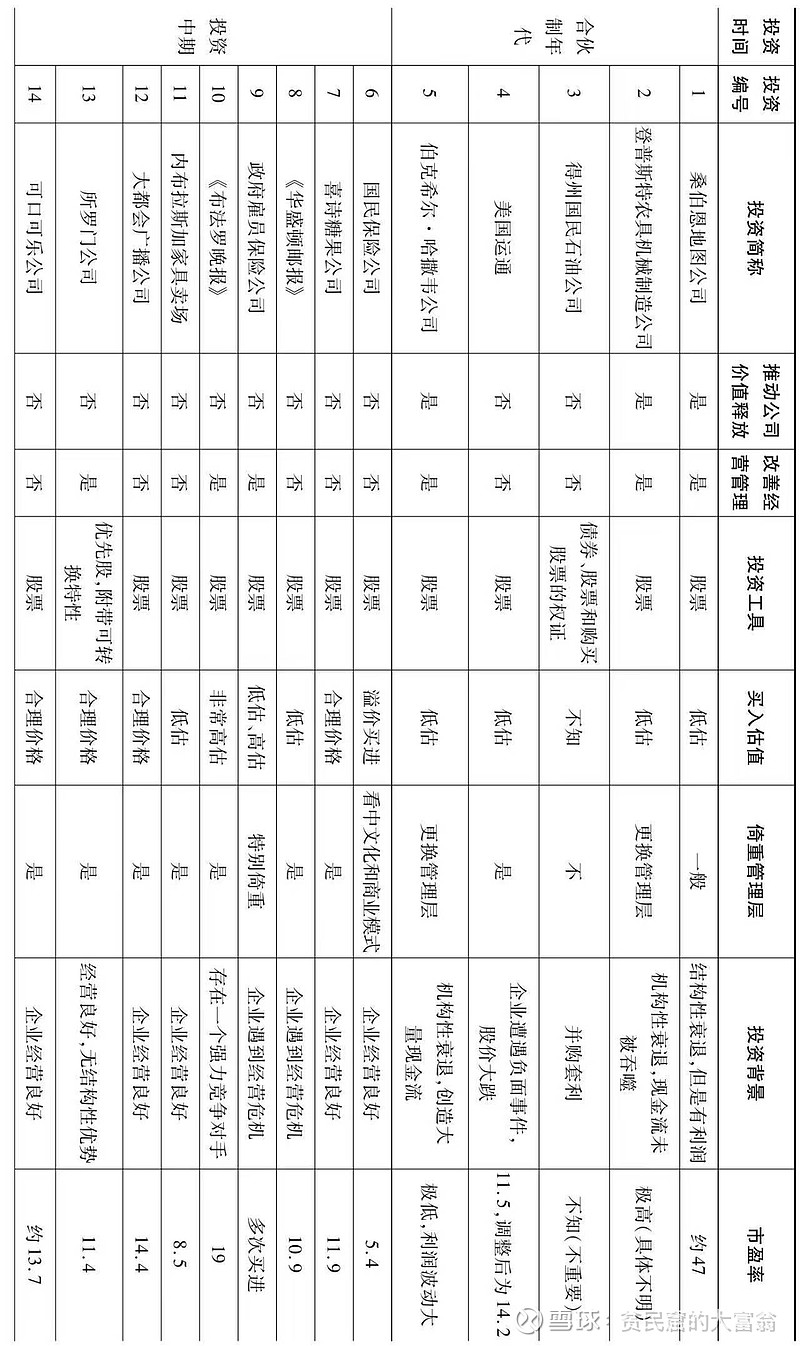

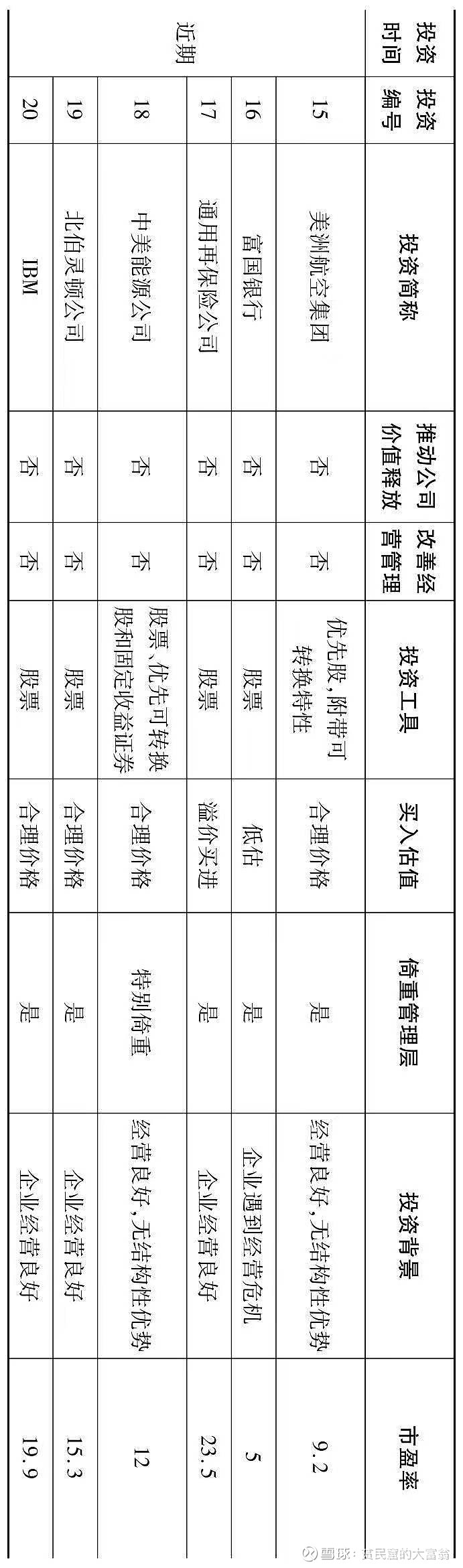

在《理性的投资者》第一章第三节中我对巴菲特的经典投资案例进行了分析,我总结的巴菲特的投资“武器”有五种:推动低估企业价值的释放,改善企业的经营管理,采取多样化的投资工具,以公允的价值(或者折扣)买入具有复利功能的企业,信任并倚重企业的管理层。对于普通投资者来说,我们可以部分学习其投资的理念和方法,但是没有复制的可能性。

在国民保险公司的案例中有一个有趣的地方,巴菲特接受了瑞沃茨50美元/股的价格——尽管他对该企业的估值只是35美元/股,当时的买入市盈率仅为5.4。我把这次低市盈率的股票交易定义为溢价买进,原因有三个。

第一个原因是该企业的主要业务是通用的火险和伤害险,承保利润具有天然的波动性,交易时企业的经营处于高峰,在低估的时候其市盈率将远高于5.4。

第二个原因是当时的美国十年期国债收益率为5.7%,按照格雷厄姆关于股票收益率至少为债券的两倍计算,其市盈率估值中位数约为8.77,5.4倍的市盈率并不具备显著的低估属性。

第三个原因是企业所得税,我们看巴菲特投资的几个企业,1964年美国运通的企业所得税税率为34%,1965年伯克希尔·哈撒韦公司的企业所得税税率为47%,1976年政府雇员保险公司企业所得税税率为48%,1985年大都会的企业所得税税率为50%。历史较高的税率背景,使得当时和现在两个时间下市盈率的直接比较没有意义。因为巴菲特投资的时间跨度太长,我们研究的时候如果脱离当时的具体历史环境,单独看孤立的、静态的财务指标,很容易得出片面的结论。

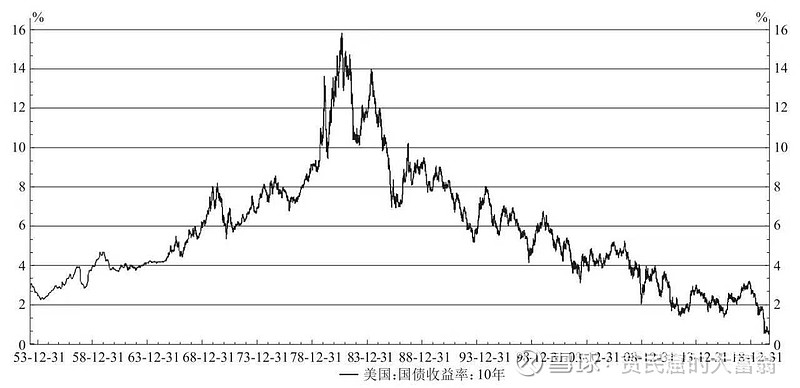

股市的合理市盈率是由无风险利率决定的,在实际投资中,还和企业的税率、市场情绪等因素有关系。但是,这一切都不改变不同投资品种的风险属性。和债券相比,股票因为有更高的投资风险,所以也就要求有更高的收益率。我们从美国十年期国债收益率曲线图(如下图所示)的变化,就能看出其股市市盈率估值中位数的变化情况。

我们做投资,既要在绝对的时间横向比较不同投资品种的增值属性,也要在相对的时间纵向比较同一品种不同时间点的估值高低,投资就是在这两个维度实现资产的最优配置。同时,对单个估值指标的分析一定要在具体的背景下,在一个企业各种指标的群体中才有效,才能刻画一个企业的面貌,才能呈现企业的投资价值。

孙子说:“夫兵形象水,水之形避高而趋下,兵之形避实而击虚;水因地而制流,兵因敌而制胜。故兵无常势,水无常形。能因敌变化而取胜者,谓之神。”这里面的核心意思是“兵贵无形”,我觉得这和投资的原理是相通的。投资的目的是盈利,策略和方法服务于这个目的。价值投资大师巴菲特的盈利途径既不是单一的,也不是固定不变的,相反,根据形势的变化而改变。很多人学习价值投资,只僵化地学其技巧,忘了价值投资的神韵,最后禁锢了思想,反受其害。

投资并不存在永远有效的策略,如果有,一定会被传播并形成投资规则,使用这个规则的人互相倾轧,直到这个策略失效。一种策略能不能获取超额收益,一方面长期来看取决于策略本身的逻辑是不是有效,另一方面在特定的时间段取决于当时的市场环境和资金偏好。我们要做机会型的投资者,而不是风格型的投资者。

第二、唐朝巨师关于估值的理论

在唐巨师的《价值投资实战手册》中第二章“如何估算内在价值”专门讲解了对企业估值的问题。

我们先看看格雷厄姆的描述:

格雷厄姆曾给出清晰的买点:“我设定的买点就是当前AAA级债券利率水平的两倍,同时市盈率倍数不超过7~10倍。如果当前AAA级债券利率水平低于5%,买入最高市盈率倍数设定为10倍;如果当前AAA级债券利率水平高于7%,则买入最高市盈率倍数设定为7倍。”

对于卖出股票的时点,格雷厄姆也毫不含糊地给出自己的看法:“作为一个粗浅的常识,投资者应该在主要指数(例如,道琼斯指数和标准普尔指数)的收益率低于优质债券收益率时离开股票市场。”

再看看巴菲特,一位投资大师的观点:

何为“明显较高”,巴菲特也有过清楚的解释:“如果国债收益率为2%,那么收益率低于4%的企业我们是不会投的”,这句话同样脱胎于格雷厄姆“股票买点为收益率高于无风险收益率两倍”的研究结果。老唐理解,它的含义还包含:估值是个区间,而且可能会错,所以若没有一倍以上空间,就算不上“明显”。没有明显空间就保持原样,6%、7%的预期收益率,不足以吸引投资者从5%收益产品上转换,预期10%以上收益率的产品,才构成转换的吸引力。

估值到这一步的时候,一切还正常,然后唐巨师往前又走了一小步:

在大师思想的照耀下,老唐将实战中的估值简化为一句话:“三年后以15~25倍市盈率卖出能够赚100%的位置就可以买入,高杠杆企业打七折。”

这里就出问题了,因为要实施这个简化的估值法,要做三个事情:

1、企业三年后的净利润是多少?说起来很可笑,很多人以为这是一件非常简单的事情,但真的极少有人能判断企业三年后的净利润大致数字。

2、三年后企业的估值是多少?这就是一个玄学问题了。因为如果三年后企业估值是15~25倍,那我们卖出去。但是如果估值不是15~25倍,怎么办呢?

因为企业三年后是估值是站在三年后的时间点再往后看估算的。这就需要投资者仅仅判断企业三年的业绩还不够,还需要判断三年后又三年,或者又五年的业绩,甚至更长期的判断。

3、唐朝的投资体系中没有很好解决资产配置问题,比如买多少,怎么平衡等,这就在低纬度的买卖交易问题上出现矛盾,比如当前贵州茅台的估值明显低于他估值体系的买点,他没有持续买进,更是更多的交易美股(罗长礼帖子内容,未经证实)

大富翁的看法:估值重要吗?很重要,因为直接涉及到交易。但是从交易层面去理解估值永远理解不到位,因为估值和交易是投资的一部分,投资的本质是对价值的判断,对风险的考量,对风格的选择。只有把投资的体系建立了,再去看研究估值才能事半功倍,反之则缘木求鱼,不得要领。

第三、复盘美股,看看真实而残忍的投资市场

我们首先来一张图,图是我从网上看到的,出处记不清了,也未经证实,因为数据很震撼,所以一直留在手机里面:

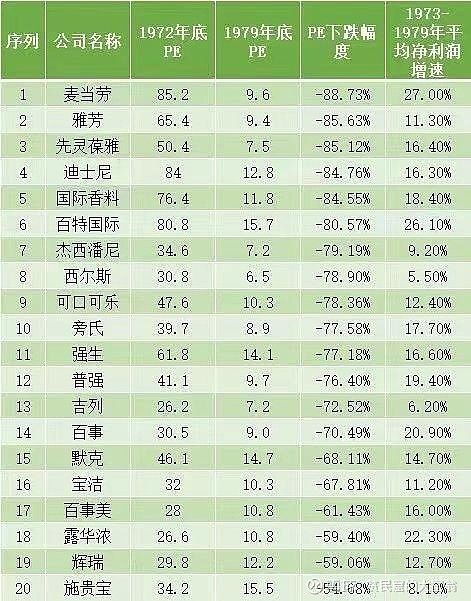

这张图应该说的就是美国股市上非常有名的漂亮50,相关的总结我有过专门的整理,这里简单说一下。

“漂亮50”(Nifty Fifty)是美国股票投资史上特定阶段出现的一个非正式术语,用来指上世纪六十和七十年代在纽约证券交易所交易的50只备受追捧的大盘股。

1960年代,美国经济逐步走向低增长。一批业绩稳定且优秀的大市值蓝筹公司开始逐步显露身影,“漂亮 50”呼之欲出。

1970年代开始,养老金等的长线资金加速入市,长线资金的加速进入推动价值投资理念的兴起,加速了“漂亮50”股价的步步推进。

1973年,美国经济衰退,股价大跌。1974年,经济复苏“漂亮50”反弹,但明显跑输大盘。从1973年到1979年,“漂亮50”的估值下跌仅80%。

只看业绩的话,我们发现漂亮50的业绩非常好,但是在高PE下买进的投资者在长达7年的时间里面损失惨重。

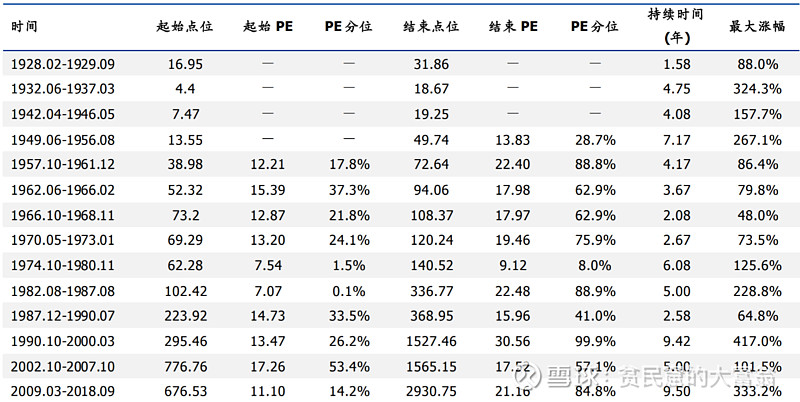

这是偶然的吗?我们再看一张图,1928 年至今美股历次牛市状况

股市的牛熊,当然是多种因素的结果,美股的上涨在大多数情况下,离不开经济的发展和政策的支持,而熊市的出现,也多来自经济运行中周期性出现的经济危机及美联储紧缩性政策影响在持续累积发酵后的最终爆发。

但是从市盈率这个角度上说,所有的牛市都是结束于高PE,所有的熊市都是开始于高PE。

我曾经在一次投资分享课上讲解市盈率这个简单的指标:掌握PE,你不一定懂投资,但是不敬畏PE,你一定不懂投资。

备注:我自己投资中看的核心指标是市盈率、股息率和净资产收益率。

巴菲特经常说,以合理价格买进优质企业,但是纵观巴菲特一生的投资重大案例,极少数是以15倍以上市盈率买进的,那么现在A股可以以25倍市盈率作为买进交易或者卖出交易的依据吗?

我们进一步讨论,

1973年到1978年,第一次石油危机爆发,凯恩斯主义破产。60 年代以来美国经济增速下滑,其背后是生产力发展放缓。尼克松和继任的卡特分别推出通胀推动政策和减税政策,然而,在总供给扩张放缓背景之下,需求侧的凯恩斯主义相机抉择刺激,只会令经济陷入滞胀(现在的美国?):1973 年爆发第一次石油危机,油价从 1973 年的每桶不足 3 美元涨至接近 12 美元,美国通胀水平随之大幅上升,经济进入低增长和高通胀并存的滞胀期,凯恩斯主义宣告破产。

资本市场上,1966 年 2 月至 1982 年 8 月,标普 500 指数基本持平,考虑到期间通货膨胀达到 175.35%,实际收益率不到-60%,相较而言大萧条时期在-50%左右,对于居民财富形成极为严重的侵蚀。

那么这段时间巴菲特在干什么呢?答案是:在封神。

1969年:巴菲特关闭了合伙企业,并将其资产清算给他的合伙人。

1973年:股票价格开始下跌,巴菲特对此感到欣喜。在他的指导下,伯克希尔以8%的利率发行票据,伯克希尔还开始购买《华盛顿邮报》公司的股票。

1974年:由于股价下跌,伯克希尔的股票组合价值开始下降,巴菲特的个人财富减少了超过50%。美国证券交易委员会对巴菲特及其一项合并交易展开正式调查,但最终未有结果。

1977年:伯克希尔以3250万美元购买了《布法罗晚报》,后来他面临由竞争对手提起的反垄断诉讼

1979年:伯克希尔开始购买大都会/ABC的股票。

1983年:巴菲特以6000万美元购买了内布拉斯家具,事实证明这是他最成功的投资之一。

在股市的艰难时代,巴菲特同样有过重大资产缩水,但是凭借高品质、低估值的投资,巴菲特的投资业绩远超同行,其他投资大师被远远抛在身后,再也难以超越,巴菲特得以坐稳“gushen”。

对于普通投资者,我们没办法控制公司经营,没办法使用公司资源,那么股息就非常非常重要了。

永续增长是一个童话,企业和人一样都是有寿命的,安全边际非常非常重要。资产再优质,但是估值高了,那就是风险,如果没有傻子去接盘,公司经营再有偏差,很可能就万劫不复了。

附:可口可乐投资案例

投资背景:公司与百事竞争陷入困境+市场黑色星期五,又是DOUBLE KILL。

买入估值:三次买入14.7-15-21PE,33.3%ROE

10年国债利率:9%@罗长礼

卖出原因:50PE没卖,巴菲特反思没卖错了。

投后表现:10年11倍,市盈率3倍,利润3.5倍。接着后14年仅增长10%,可乐利润14年增长2.6倍,估值下杀65%。@今日话题 @雪球达人秀 $贵州茅台(SH600519)$ $腾讯控股(00700)$ $分众传媒(SZ002027)$