来源:雪球App,作者: 徒步投资笔记,(https://xueqiu.com/4857977486/305046036)

近日,徒步君跟随同花顺调研团来到江苏省句容市,走进专门生产销售STN液晶显示器和显示模组的$骏成科技(SZ301106)$。

骏成科技产品广泛应用于移动电话、工业设备、家用电器、汽车电子、电动车、终端设备等大容量信息显示终端。

当前,公司拥有无源显示(黑白)全产线、以及液晶彩色显示,彩色显示一般从深天马和京东方定制晶核进行深加工。

图:公司部分产品

数据来源:徒步投资笔记,公司产品实拍

与时俱进,拓宽产品线与竞争力

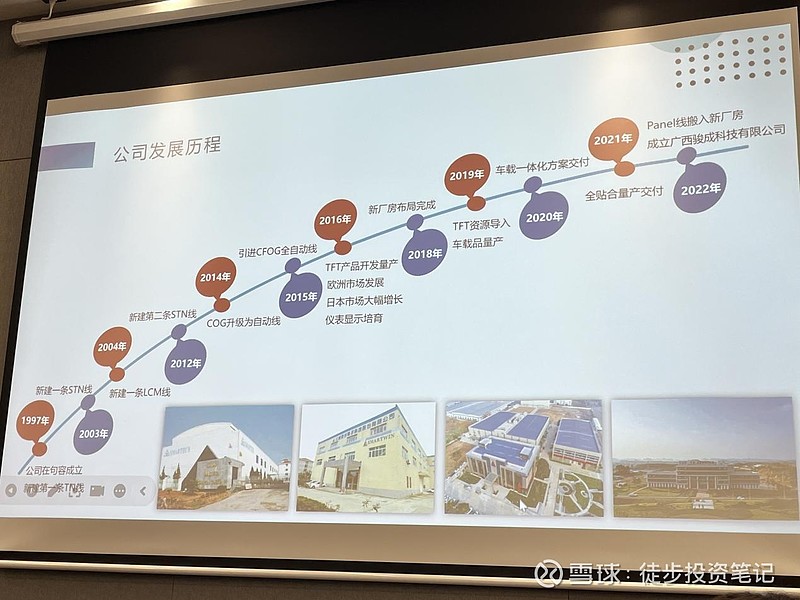

骏成科技虽然成立于2009年,但最早的生产线在2003年就开始建立。

随着市场变化,公司的营收来源不断变迁。从开始的单色液晶工控领域,切入到车载显示领域。

数据来源:公司资料,徒步投资笔记

近几年,随着新能源车对液晶显示需求的快速膨胀,公司依靠在液晶显示领域丰富的定制化经验,

通过研发新型显示工艺和技术,让显示效果和成本都有大幅改善,公司在车载显示领域迅速打开市场。

公司以二级供应商(Tier2)的身份,产品已覆盖吉利、上汽、长安、东风、北汽等知名车企。

根据公司管理层透露,目前在工业控制领域之外,车载显示已发展成公司新的业务大模块。

为了进一步提升竞争力,公司当前正计划并购下游客户新通达(XTD),从二级供应商(Tier2)变成汽车整机厂的一级供应商(Tier1)。

据公告信息披露,骏成科技计划发行股份及支付现金方式购买江苏新通达75%股权。

新通达(XTD)是骏成科技的长期合作伙伴,还是吉利汽车的一级供应商。新通达的产品包含汽车仪表、传感器、UUD、CMS等智能座舱产品,最大单一客户为吉利汽车(23年占营收比例57%),其次为江淮汽车、福田汽车、长城汽车和江铃汽车,并积累了大众、比亚迪、长安、领跑等主机厂客户。

如果计划得以实现,骏成科技将直接打通与终端客户的沟通,能够更深入的参与到整机厂的研发流程中。

从二级供应商变成一级供应商,不仅能节省沟通磨合成本,还能大幅提升方案针对性,为公司开辟一条新的业绩增长之道。

出海淘金,开辟新市场

在国产汽车厂出海的情况下,骏成科技也积极出海淘金。

根据公司披露,骏成科技通过香港子公司对马来西亚投资,在马来西亚购置既有厂房改造。

公司管理层表示,马来西亚设厂,是围绕重要客户$吉利汽车(00175)$ 的出海战略。

而吉利在马来西亚可谓是下了重注:2017年,吉利汽车买下了马来西亚“国车”宝腾49%的份额。还将国内的一些车型转到东南亚销售,个别在国内表现平平的车型,在马来西亚卖爆了。2024年,吉利更是宣布投资100亿美金在马来西亚建设汽车谷。

据公司管理层透露,马来西亚孙公司当前在手订单有1.5亿,未来2-3年,厂子能够自己养自己“活下来”,不会拖累母公司。

管理层表示,汽车整机厂供应商更换周期,中资企业一般是3年,欧美企业一般是8年。重资产公司最怕没订单,目前马来西亚孙公司,至少3年内厂子不愁订单。公司计划未来马来西亚工厂的产能,还能覆盖其他东南亚国家。

除了在手订单,成本也是需要考虑的。

据了解,在马拉西亚建厂生产的综合成本比国内贵10%,但整机厂当前也能接受这个提价。当前配套中资企业走向海外市场的,竞争还不是很激烈。

根据调研了解到,当前公司取到的定价权,即便海外工厂和国内工厂制造相同的配件,但可以根据当地的情况采取更灵活的定价策略。

相信,随着骏成科技马来西亚站稳脚跟,营收和利润规模还能继续攀升。

调研中,董事长应发祥还介绍说,疫情之后,海外的合作伙伴对供应链突然断掉心有余悸,都在寻找替代方案。如公司合作伙伴卡西欧(Casio)就表示,如果能在海外某地有分厂,就会把很多订单且给骏成科技。

直观的感受是,疫情后不仅是供给方,需求方的诉求也发生了很大变化,“安全”成了一个重要的考量,“出海”成了一种必然选择。

据了解,公司还在积极谋划和布局印度摩托车市场、带显示屏的电子烟细分市场。

财报简析,业绩新看点

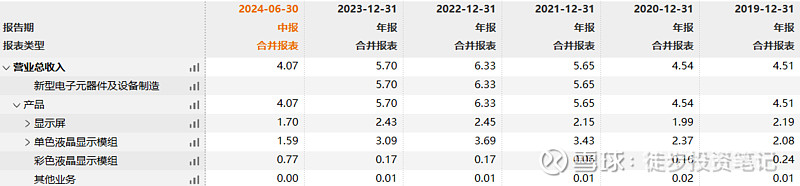

根据财报,2024年上半年,骏成科技营收4.07亿元,同比去年增长52.31%,归母净利润5379.79万,同比去年37.53%,基本EPS为0.69元,平均ROE为4.6%。

今年上半年,一扫2023年业绩颓势。

2023年上半年已经完成23年70%的销售额。其中,彩色液晶显示模组更亮眼。营业额从2023年全年的1700万猛增到2024年上半年的7700万,而且毛利率从4.3%提升到14.6%。

根据公司管理层的说法,上半年的业绩大增主要是今年新签小牛电动车和九号公司,增量比较大。

数据来源:wind,徒步投资笔记,2024.9.19

从资产负债表看,目前公司负担较轻。资产负债率16%,也没有抵押,而且公司销售净利率达到13%,在制造业公司中算是比较高的了。

目前,公司的运营能力进一步提升。截止2024年6月底,存货周转天数从年初75天下降到年中的55天,应收账款周转天湖从135天缩减到119天。

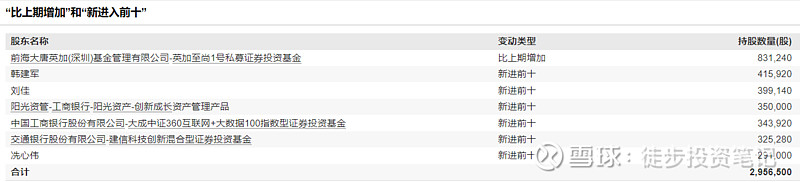

目前,公司股东户数已从2022年上市时的36000多户下降到8300多户。中报还有多家机构新入前十大股东。

数据来源:wind,徒步投资笔记,2024.9.19

后续,随着公司与整机厂合作的不断强化、产品市场范围的不断扩大、海外项目生根发芽,三大方向发力,大家伙儿能看到一个全新的骏成科技。

PS:股市有风险,投资需谨慎。任何决策都要建立在独立思考基础上。

一起学投资抓牛股牛基

如果觉得有用,欢迎关注、点赞并分享给你的朋友

#炼金季金牌企业榜评选# #2024财报炼金季#