来源:雪球App,作者: 笨小孩蓝蓝,(https://xueqiu.com/1490292536/304973381)

三桶油大幅下跌

从7月初起,随着油价下跌,三桶油开启了“跌跌不休”的旅程,但最近一周随着布伦特油价的反弹都开始了反弹。和煤炭股一样,用喵会计的话术来讲,就是“跌得挺不错的”。群里不少持币观望的小伙伴来问:“喵会计,啥时候喊三桶油上车呀?”

喵会计中海油小作文Index

关于三桶油,虽然喵会计当年曾经做过中石油和中石化的港股IPO(都在炼化板块),但是喵会计之前没有写过关于他俩的小作文,只写了最不熟悉的中海油。

《布伦特原油跌至70美元桶!中海油无恙否?慌则乱,急则疲!》

雪球上的人炒股都带感情的,非粉即黑,当喵会计写第一篇《中海油崩了?!三桶油齐挫!》的时候,吹海油的大V们以为喵会计是来黑中海油的,纷纷把我拉黑。

在那个时间点上,我还不知道哪些人是吹海油的大V,直到我搜资料的时候,发现有些文章点不进去,才发现被他们拉黑了。殊不知,以喵会计严格的选股Ethics,能入得了我眼的股票,两只手都数的完,而中海油正位列其中,且居于榜首。

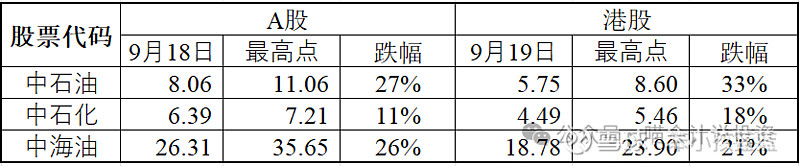

跌舒服了没?

大家来看下表:

前几天遇到一个杠精,说喵会计没有把分红从跌幅中扣除。只能给大家科普一下:如果只是除息日当天计算涨跌幅的时候,肯定要考虑分红除息的影响;如果拉一个中长周期来计算涨跌幅,就没必要把分红扣除了。

以中石油A股为例,这段期间除了一次息0.23元,但同时小半年时间,公司又赚了4毛多钱。你说要扣掉0.23元,那4毛多要不要加上去?计算涨跌要绝对公允的话,赚了4毛之前的股价和赚了4毛之后的股价要调节到可比状态啊。

奉劝半瓶子的先掂量一下自己几斤几两,再出来杠。

回到主题,中石油和中海油跌的挺多的,中石化相对跌的少,但是之前涨的也少。中石化A股,我之前一直蹲他跌破6块就入的,事实上6月18日到过,没抓住,就错过了。而中海油和中石油A股,今年2月之后就从来没便宜过(市价低于或者接近公允价)。

先把结论在这里写了,后面就进入收费部分了。三桶油的A股,还没跌舒服!但是如果布油在未来几个月里一直维持70-80刀的话,也不可能有机会让你跌舒服了。要么高价入,要么别惦记他们了。

三桶油港股的话,挺有意思的,需要具体问题具体分析了,不是没有投资机会!

中报分析

三家公司中报都已经出来了,也都宣派了中期股息,和往年的游戏规则一模一样。先看大表:

完整文章《三桶油,跌舒服了没?》

总结:XXX。

有一种反面声音:就是说石油股属于周期股,目前布油处于历史相对高位,而石油股股价又和布油价格高度相关,故现在买入石油股,从长周期看都属于贵的。

首先,喵会计认为这个观点是正确的,如果在油价相对高位能获得的股息率也仅为A6H8的话,在油价下跌的时候,股息率会急剧下降到2%甚至更低,如果在那个时候急需用钱要抛股票的话,还会造成巨幅亏损。

其次,喵会计在做中海油估值模型的时候,已经用布油长期保持60美元做过一个版本。由于中海油的桶油成本的巨大优势以及开采量的稳定增长,是足以抗衡(leverage)油价下跌风险。至于目前股价是否处于相对高位,或者说是否可以用更低的成本来购入中海油,这要看市场了。鉴于中海油回购价格在19-20港币(除息前),可以判断中海油管理层认为公司的公允价值高于等于这个区间。

喵会计还打算写一篇长周期石油股投资价值分析、投资策略运用的小作文,敬请期待!