来源:雪球App,作者: 贝贝周期荟,(https://xueqiu.com/1937172338/304913395)

22年10月,我吹牛逼预测山东海化和远兴能源会在23年底前腰斩,当时股价7.8左右。

现在看来,错了很多,其实预测股价本身就是错的行为,这是一种傲慢,缺乏对市场的敬畏。

逻辑不说了,最大的错误在于:我认为光伏玻璃不会带来多大的增量。然而事实与此相反,光伏玻璃增长的吓人。

这里,我明确举双手双脚反对大面积行业B贴的行为。这事儿不好深说,但是这种畸X的非市场化行为,其结果就是更容易形成寡头L断,最终一D鸡毛,不论股票还是行业实体,潮水一过,必是漫长的出清和行业修复。

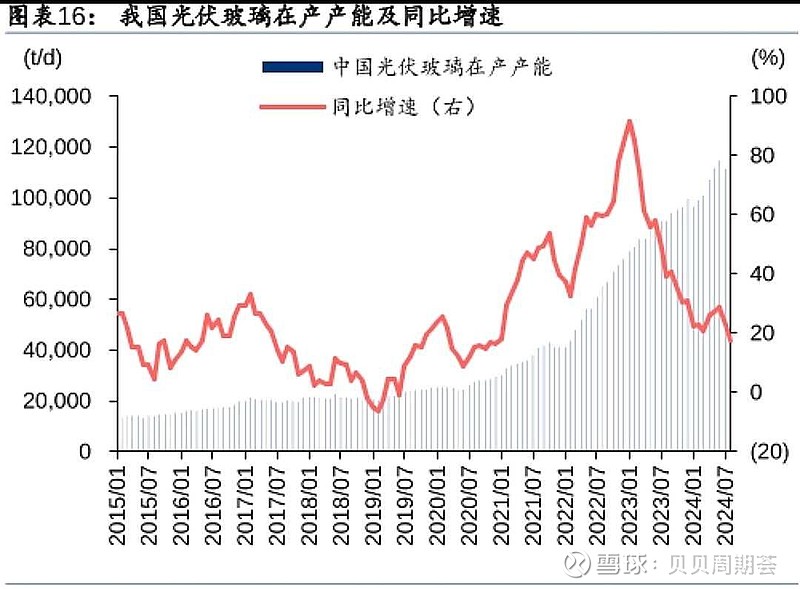

光伏玻璃从2万吨日熔量夸张的增加到10万吨以上,已经和浮法玻璃4/6开,这无疑极大的带动了纯碱的用量。以后分析纯碱,必然要深入考虑光伏玻璃。

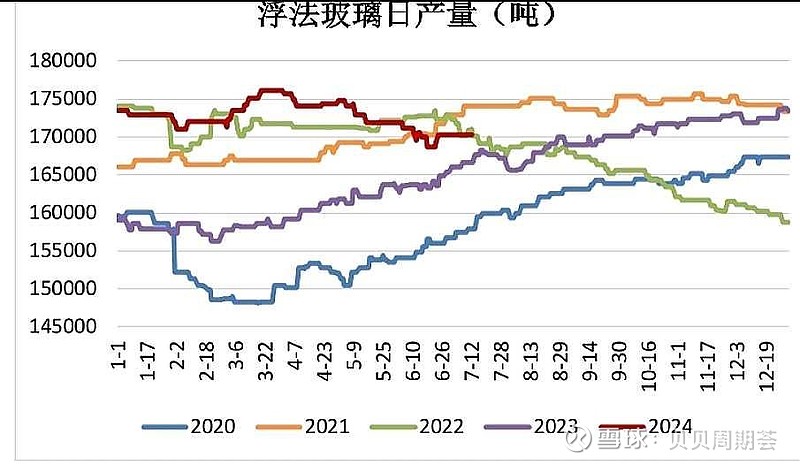

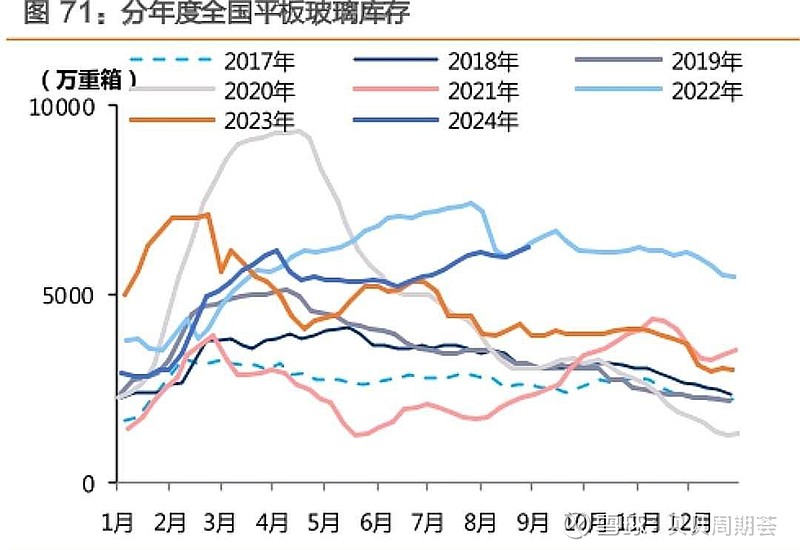

当下浮法玻璃日熔大概17万吨,这产量不小,行业赔的哭爹喊娘。

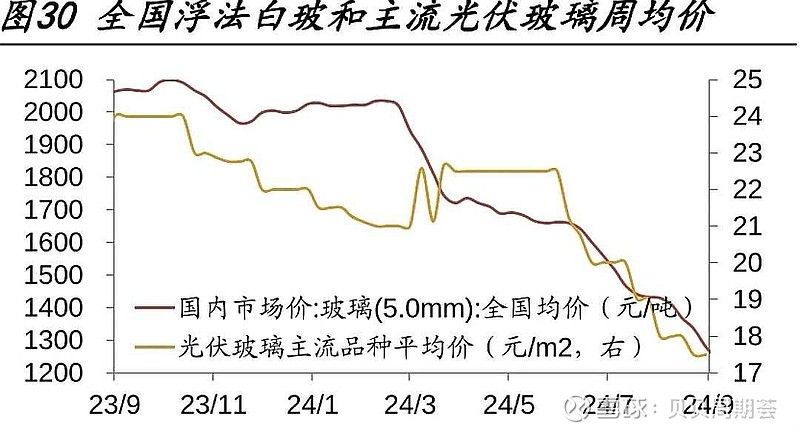

价格一路向下,不带回头的。其实湖北地区玻璃价格已经跌破1000,大概950。这里不要把21年价格做为心理锚点,那是很多偶然因素叠加的结果。其实之前很长的时间里,玻璃都是800-1200区间波动的,纯碱也是类似。

玻璃这个价格不用多讲,肯定是亏的,甚至低于现金成本。

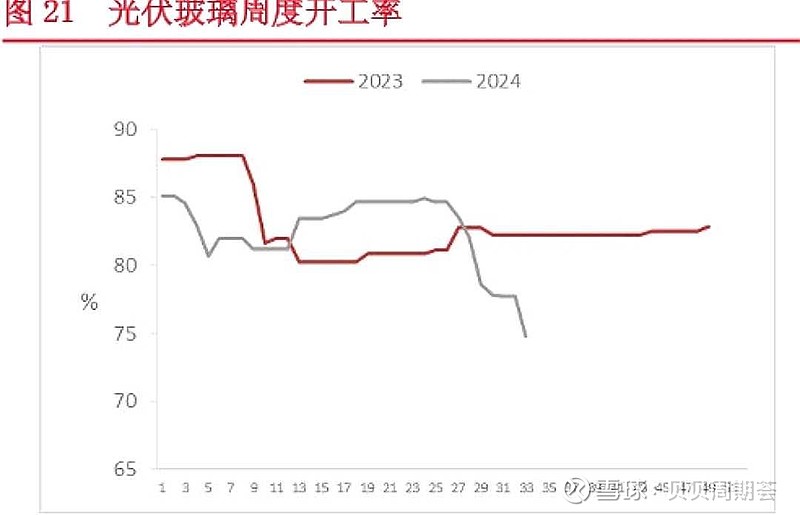

首先顶不住的是光伏玻璃:

开工率明显的表明:光伏玻璃在7月出现了相当程度的冷修,但是极弱的X求依然无法阻止库存增加,看来还得接着停窑。

浮法玻璃,死撑:

17万吨的日熔表明,浮法玻璃并未开始大面积放水冷修,即便是亏钱。

这跟玻璃生产工艺的特性关系很大,冷修-重开成本太高了,数千万级别。所以大家就是熬、就是想卷死对方。

以当下情况来看,浮法玻璃规模性放水冷修是必然的,这个时间点可能是年底。

届时,才是纯碱真正暴击的时候。

股价我也不预测,行业逻辑大体如此,我之前明里暗里的说注意回避可能补跌的周期股,指的就是远兴能源。

天然碱成本低也好,按计算器也罢,各有思路。我只说这么多,权当参考。

跟光伏类似的,是新能源,这东西很难说好坏,反正我绝对不赞同B贴模式。本身景气周期叠加ZF行为,造就了一批大牛股,好像20年的猪。不知道要多久才能再回到高点,但是并非没有机会。

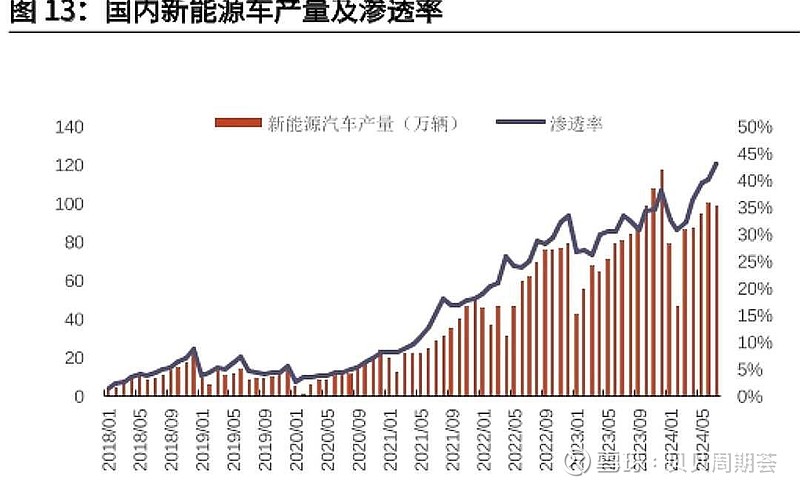

新能源车渗透率接近一半,其增长率很可能不会再那么快,然而汽车本身具有周期性,它有更换的需求,汽车电池跟轮胎一样。

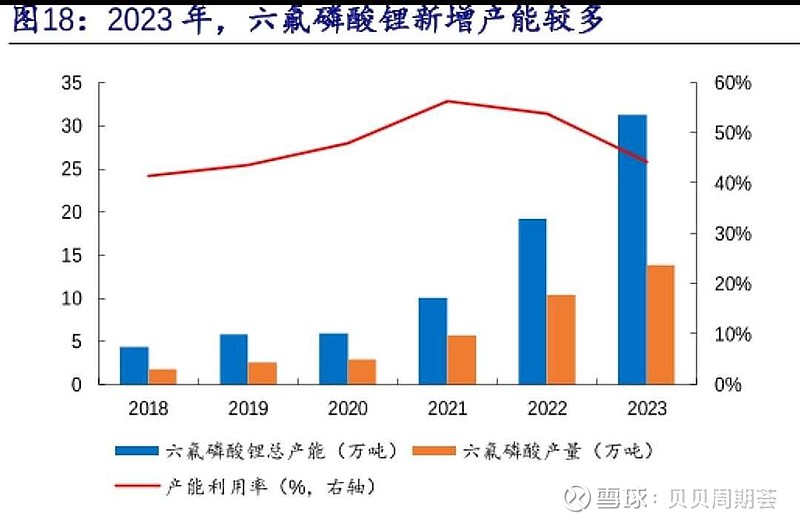

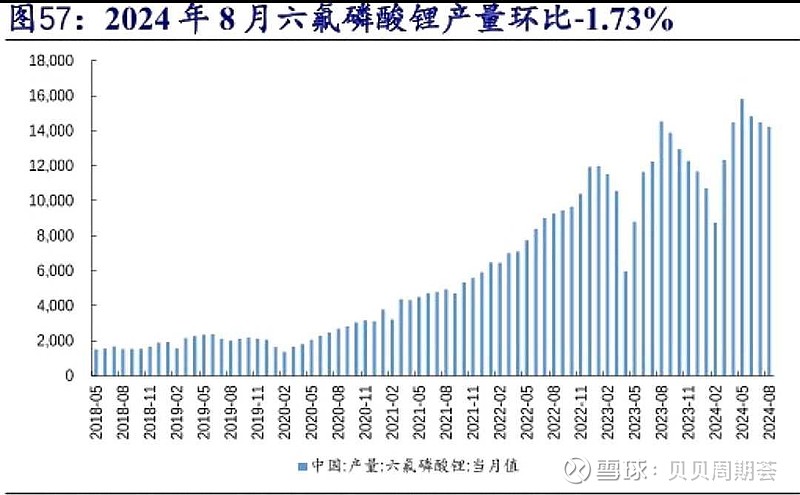

也就是说,锂电池相关产业,过多的产能相对而言更容易在未来再次形成平衡。这里不得不说一句白卡纸,没有增量的市场要多久才能产能出清啊?

我注意到一个值得关注的细分行业:电解液,具体是六氟磷酸锂。

总结一句话:明显的供大于求。

好在这是一个具有相当技术壁垒的行业,并且倾向于寡头垄断。

或许刺D不用捅的那么凶残,大家坐下来商量商量未尝不可。

股价从时间上和跌幅上都相对比较充分,行业也是黑暗时刻,产能淘汰和电池更换需求两头儿发力,未来依然可期。

现在持有的应该抱有希望,虽然那么高位置下来需要时间来充分换手;没买的可以关注关注,兴许下个库存周期还能搞一搞。