来源:雪球App,作者: 许舒,(https://xueqiu.com/1630191122/304960556)

昨晚是历史的转折。具体来看,降息50BP+鹰派表态≈降息25BP+中性表态。降50BP代表了老鲍不愿意重蹈覆辙落后于曲线,这次希望提前进行再校准;鹰派表态意味着他仍坚信美国经济现在依旧充满韧性,不存在深衰退、硬着陆的风险。我认为前者的超预期降息幅度可以为利率敏感型的行业比如制造业、建筑业短期带来更多支撑,帮助这些行业更快地触底回升;而后者的鹰派表态则是对猖獗押注美国经济即将崩溃的人们进行直接的警告,比如说长期美债多头们、以及原油空头们。当然了,The mind sees what it chooses to see,每个人都是自己持仓的奴隶,对于长久期美债多头和原油空头们而言,他们当然会继续到处渲染深衰退、硬着陆的恐慌,坚称降息50BP是官方对经济大幅恶化的确认,而鹰派表态只不过是美联储官员们的嘴硬罢了。所以我要再次提醒网友,人性本贪、人性本恶,为了自己的持仓获利,绝大多数人是什么话都敢说,什么事都敢做的。滔滔舆论将影响其他每个投资者的情绪,情绪导致极端超买或者超卖的持仓结构,汹涌的超买/超卖造成极端的报价,而极端的价格往往已经大幅偏离了客观事实。这正是我极度讨厌、憎恶金融市场的地方,同时也恰好是我极度痴迷、热爱金融市场的原因。更进一步想,区区金融市场尚且如此,就足以让我感到心力交瘁了,在更为庞大的人类社会、政治领域,到底何为真、何为假?是非善恶到底如何?恐怕就更复杂了。我再次建议网友们远离政治,脚踏实地多想想怎么挣钱。

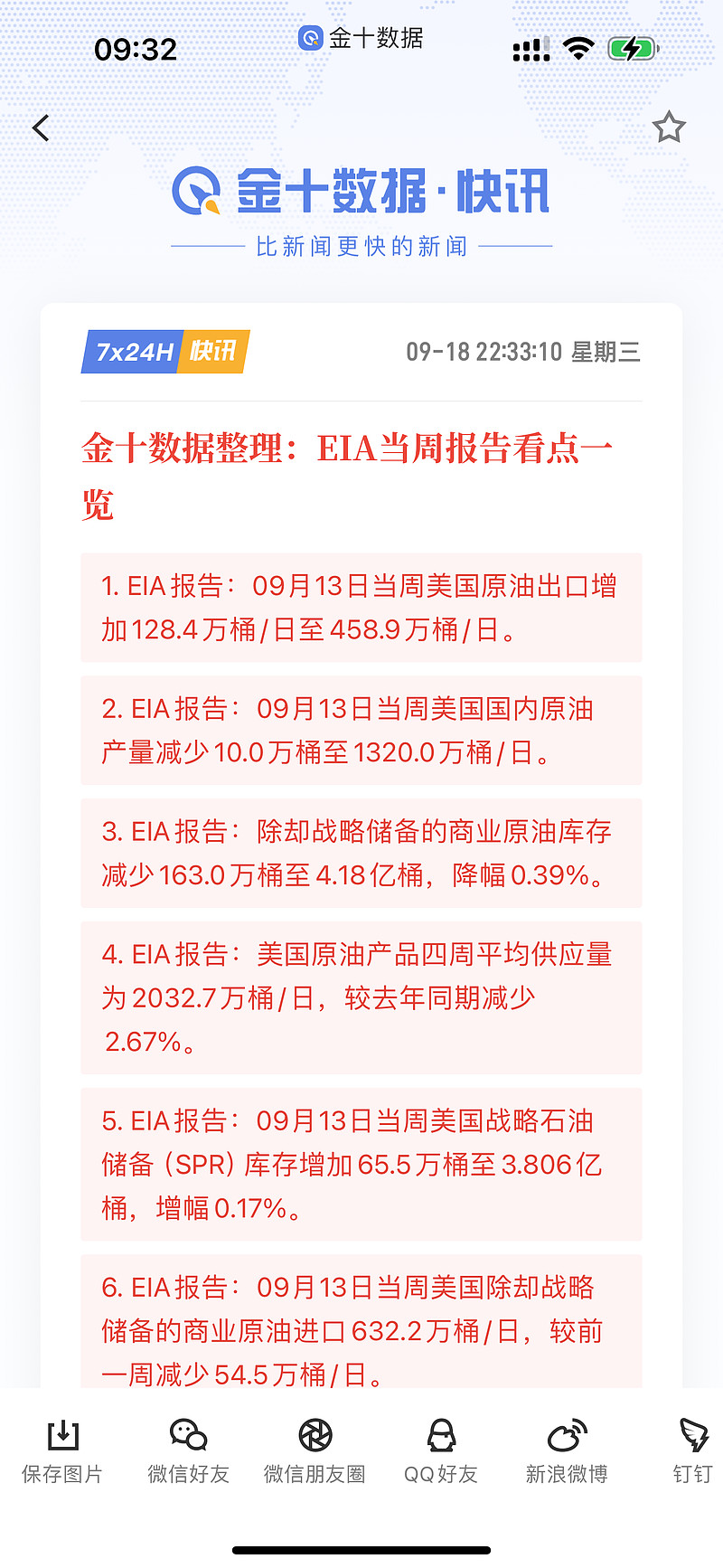

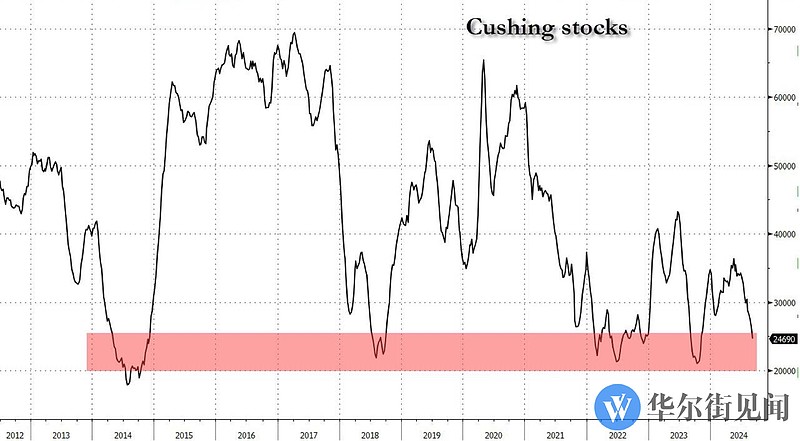

然后来快速回顾一下最近一周的美国重要宏观数据,大多数都是超预期向好的。首先是上周三公布的8月CPI总体平稳,但核心CPI环比略微超预期上涨,主因他们的房租涨幅超预期。首申失业金人数并没有继续恶化,而是维持在23万的水平。核心PPI的环比居然没受到大宗资源调整的影响,也是略微超预期上涨的。与此相对,进、出口价格显然就是受到了国际定价的大宗商品下跌的影响,出现了一定程度的回调。但同日公布的密歇根大学长期通胀预期却拐头向上,以及消费者预期和信心指数都是超预期向好的。到了本周,周二晚公布的8月零售销售环比当然也是没问题的,美国的商品消费并没有完蛋。而且制造业产出和工业产出环比,改善幅度就更加理想了。到了昨晚的8月新屋开工和营建许可,再一次大超预期。所以说,金融条件的放松对于制造业、建筑业的改善效果是立竿见影的。最后不得不说原油,尽管北美驾驶旺季已经结束,但本周的商业原油库存持续去库,尤其是库欣油罐即将见底,这和广泛渲染的衰退恐慌以及原油“严重过剩”的叙事格格不入——库欣都快没库存了,这时候坚称原油过剩是不是有一点搞笑?另外战略储备在低价区间趁机补库,更重要的是美国当周原油产量已经开始出现下降,由1330万桶/日减少10万桶至1320万桶/日。低油价势必带来供给端的自我约束,不仅OPEC+是这样,美国的石油生产商也是如此。尤其对于美国的资本家们来说,自己亏本生产,补贴全球经济的选项从一开始就是不存在的。原油的空头们可能对美国的资本家们有着极大的误解,或者仅仅是揣着明白装糊涂罢了。总之,本轮美元由紧向松的转折点已经正式宣告到来,在逐步放松的金融条件下,过去两年被狠狠压抑的制造业、建筑业及其上游的实物资源消耗将迎来实实在在的利好,这是我对未来一两年的一个最基本判断。希望和我的观点相近、持仓相似的朋友们接下来都能有一个好的收成。(全文完)

抄送: