来源:雪球App,作者: wendy-sh,(https://xueqiu.com/3029942897/304927156)

一、概述

由于最近政府大力鼓励企业开展并购重组业务,一方面可以以新鲜血液替代无法继续胜任在A股经营的企业,另一方面也减少新IPO造成的拥堵。

并购的票在A股一直属于收益率很高的票,怎么吃到这一领域的肉,值得我们花一些时间学习。

我们通常理解的兼并收购,如果不涉及控制权变更,也就是借壳,对股价的影响力有限。但是一旦并购已经构成了重大资产重组,即构成所谓的的借壳,这就是笔大买卖了。

虽然一直提到借壳,但是根据数据统计,真正借壳成功的案例其实很少,中途会因为各种原因发生夭折事件,以下是引用的相关数据:

根据上述数据不难看出,买到借壳票已经不亚于中彩票了。

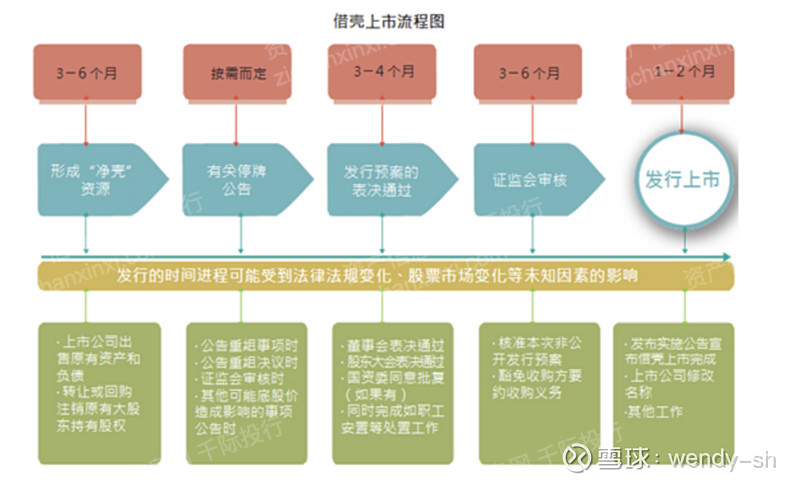

二、基本流程

根据如下图所述借壳的相关程序,除了需要符合法律规定的基本硬性条件,在不同阶段还需要经历不同的风险点:

根据上述流程可以逐一进行分析:

(1)形成“净壳”阶段:为了保证把壳干净的卖给买家,卖家需要清理历史遗留问题,例如剥离亏损/不良资产等,回购/注销股份。(反向思维:重点关注一些在回购的票,注意是进行市值管理,还是有相关并购的计划。)一个公司经营这么久,多少有点小毛小病,如果能调整是最好,如若涉及财务造假/未解决的资金占用、违规担保等事关审计报告真实性的问题,就不一定容易解决。最近的$朗源股份(SZ300175)$ 就有这个问题,之前一个子公司有点虚假交易的问题,虽然数月前公司已经进行整改,以为已经整改完毕,但上周五又出了一个立案决定书,事关子公司问题的信披事项。可见,借壳的第一步,怎么找到一个干净的壳,就不简单。毕竟已经到了要卖公司的地步,多少会有点历史问题。不过也不能一棒子打死,如果为了出售公司前期已经做了很久的准备工作,或者为了卖壳足够有诚意解决,也是值得继续观察的。例如最近的$国中水务(SH600187)$ 虽然被立案,但是处罚结果落地后,市场初步给到了利空出尽的表态。

(2)围绕如何进行控制权转让,置入资产等制定方案,除了需要进行内部董事会/股东会表决外,还需要提交证监会审核。方案需要考虑的事项很多,既包括主营业务方面,也包括重组后企业人员的安置,壳公司债权债务的承继等问题。有很多被驳回的项目就是在审核阶段,涉及到诸多无法解决或者不可协调的问题,最终无法继续推进。这一部分需要根据具体项目来考虑,这也牵扯出另一个问题,哪些壳在审核中是不太会有问题的,买家在前期接触壳的时候会重点考察,不然白忙活一场浪费太大的机会成本。

其实,股友看到这里就会发现,借壳具有阶段性,所以有的股票即便再有炒作点,一般到2-3倍就会开始震荡调整,就是因为,借壳的整个周期是很长的,资金有炒作成本,所以每个阶段炒作到一段时间就会离场,直到出现下一个阶段开始的信号,才会开始新一轮的炒作。这也是散户需要重点思考的,看到连板的票,应该要判断,本轮的高点估计会在什么位置,或者说在调整到什么时候再继续进去埋伏。如果佛系炒股,是有风险的,即便运气好可能吃到最终的大肉,但是考虑到借壳的概率相对较低,不知道什么时候会出现一个黑天鹅,如果最终并购失败,那么损失也是会很惨重的。

三、借壳的种类

⽅案⼀:股权转让+资产置换

⽅案⼆:股权转让+增发换股(⼜称反向收购)

⽅案三:股份回购+增发换股

⽅案四:资产置换+增发换股

⽅案五:资产出售+增发换股

上面的种类,大家有兴趣的可以自己百度,我就不具体展开了,之后有时间可以结合案例具体展开。综合来看,就是做几个事1、把壳整理干净:包括股份回购、资产置换、资产出售;2、控制权转让:股权转让、增发换股;3、置入资产。

四、优秀的壳应具备的特点

这点是股民最关注的,在市场出现相关风声的时候,可以快速的进行识别和判断,决定要不要建仓,以免错过机会。优秀的壳一般具有如下特征:

1、所在行业发展前景不佳,就是所谓的夕阳产业:据多案例考察,被借壳公司多为纺织业、冶金业、零售业、食品饮料、农业等行业,这些行业的特点是都没有可观的发展前景,需要另谋生路。

2、股本规模较小:小盘股具有收购成本低,扩张能力强的优势,在二级市场的获利机会较大。

3、大股东持股比例大于15%,小于30%,不至于太分散,谈判难度小。首先需要大股东能拍板,最好达到控制公司的程度,避免出现钉子户股东谈不下来的局面。

4、资产负债率较低,拥有配股资格:没有潜在风险,“壳”较干净。《上市公司证券发行管理办法》第十三条 向不特定对象公开募集股份(简称“增发”),除符合本章第一节规定外,还应当符合下列规定:

(一)最近三个会计年度加权平均净资产收益率平均不低于百分之六。扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据;

(二)除金融类企业外,最近一期末不存在持有金额较大的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形;

(三)发行价格应不低于公告招股意向书前二十个交易日公司股票均价或前一个交易日的均价。

5、净利润亏损或接近亏损,没有扭转空间。一般来说,亏损企业才会考虑卖壳,如果短期亏损,但是能看到企业在不断制定方针往好方向发展的,也可以暂时剔除借壳预期。

6、实控人开始减持股票。创始人年岁已高,希望退休。并且发展受阻没有合适接班人。

暂时写到这里,只是初步的框架,之后可以在此基础上研究相关法律,具体展开分析并购模式,把这一块领域弄熟,欢迎大家留言交流,互相交流投资经验。

注明:上述内容借鉴了一些媒体文章(特别是后半段,我主要摘录了自己认可的部分),但本文主体思路是自己的,后续内容待自己不断研读法条案例后拓充。