来源:雪球App,作者: 侯兵hoping,(https://xueqiu.com/1162446352/304739097)

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

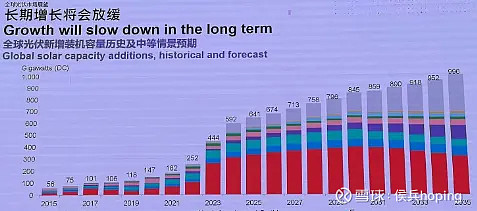

图片为彭博对于全球光伏装机量的展望

几乎所有人都认为在2022、2023年光伏装机持续大幅增长的背景下,2024年全球光伏新增装机量会显著放缓,就连那些最乐观的人士也认为增速将明显低于20%。但彭博却告诉我们2024年全球光伏装机再次增长超过33%。

上调2024年度全球光伏装机量后,彭博对于未来的展望仍然偏于谨慎,增速全部下调至年增长10%以内,2029年以后则接近5%,进一步放缓。

一、是什么原因导致全球光伏装机量持续猛增?

2022年,全球各区域光伏市场在平价带动下,均衡增长:中国、欧洲等地表现突出;2023年中国装机量猛增突破了海外高利率的限制继续带动全球光伏装机量猛增;2024年亚非拉市场的爆发进一步带动全球光伏装机量的高增长。

(图片来源:北极星太阳能光伏网)

有人说,是光伏组件大跌价造成了需求的爆发。

也许2023年可以解释这一情况,但2024年仍然有这样的原因去解释,也许有失偏颇。

隆基绿能总裁李振国早已表示:组件价格的下跌,对海外需求的影响弹性已经不大了,不再是主要的变量。

所以?技术迭代是最主要的原因?

光伏组件转换效率近年迅速从21%突破至22%,进而突破至今年的23%!

组件转换效率的提升,对于系统成本的影响甚至远大于了现在的光伏组件跌价,将成为未来全球光伏需求再次增长的引擎。

二、海外厂商哭晕在厕所:2025年,中国光伏组件效率将进入24%时代!

隆基绿能今年高调宣称:BC二代的转换效率将提升至24.4%,并将于2025年初大量投放市场。随后,爱旭股份发布了“满屏产品”,声称组件效率将提升至25%左右。

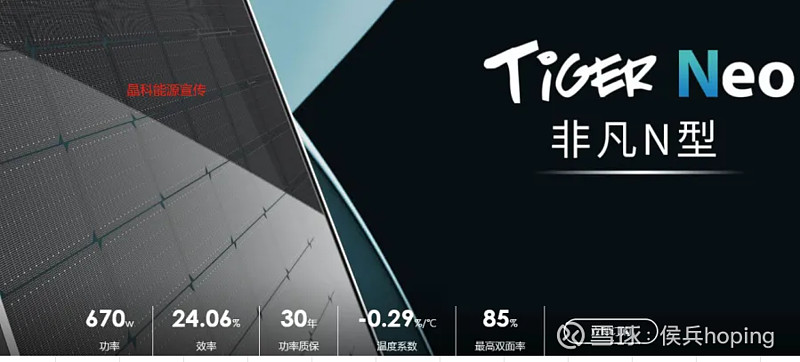

而晶科能源在SNEC展上,推出了效率为24%的TOPCON组件,并随后大范围进行了软文覆盖。

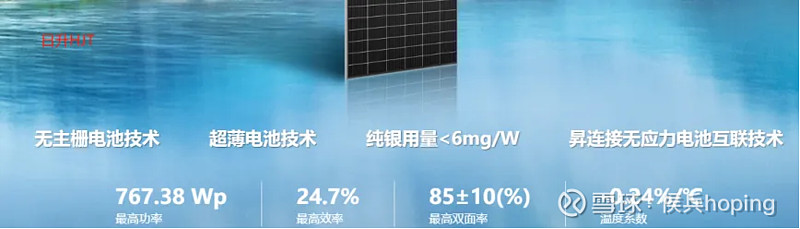

HJT龙头东方日升也不甘寂寞,于近期高调宣传了:

东方日升宣称其HJT组件转换效率最高已达24.7%,虽然尚未实现商业化量产,但也可见其雄心。

至此,中国光伏电池技术的三大阵营:TOPCON、BC及HJT,集体宣布其组件转换效率将突破24%,或预示着2025年中国主流光伏组件产品将逐步进入24%+时代。

这是一个什么概念?

从不足23%的组件效率提升至24%+,转换效率提升了1%,则意味着仅此一项,发电量提高了4.3%+。而新技术对于温度系数及功率衰减及弱光等的优化,则意味着发电量增长将显著高于4.3%+。

根据隆基绿能投资纪要的内容:

在同等面积下,隆基 BC 二代产品和 TOPCon 相比,BC 二 代产品发电量高 6%。这增加的发电带来的增量价值有多少?举个例子:无论是屋面电站还是地面电站,一个电站的税前利润率大致在 30%-40%,发电增加带来的收入增加意味着可以将税前利润提高 15%-20%。对于 TOPCon 来说,若要在同样 5 面积下达到 BC 电站的投资收益,需要 TOPCon 再增加 15%- 20%的装机量,假设电站投资成本 3 元/W, 则需要额外再投 资 0.45-0.6 元/W。这就是增加的效率带来的价值,这也是 BC 组件在效率提升后客户愿意支付溢价的原因。

也就是说,4.3%+的发电量提高,意味着整体成本显著下降一个台阶,具体多少,可以根据隆基的推算了,就不赘述了。

说到这一点,海外那些竞争者,恐怕是要哭晕在厕所了!

因为他们现在就连N型TOPCON基础版尚还未完全搞明白。。。中国的友商又开始歘歘歘地大突破!

三、效率提升将明显刺激全球光伏装机量继续显著增长,莫忘海外利率下行带来的潜在增长需求。

可以预见,2025年及以后,组件效率的继续超预期攀升,将为全球装机量带来显著的刺激:

1、在成本端大幅降低电站成本,特别是土地成本较高的区域。

2、刺激光储平价周期,加快构建新型电力系统。

3、进一步拉开光伏与其他能源的成本优势:从三峡能源公布的数据显示,今年光伏发电电价已明显大幅优于风电。

4、欧美利率展望下调,技术与资金成本共振。

四、展望

组件价格的内卷似乎已经毫无意义。大厂们开始卷效率,是正确的方向。随着光伏巨头们加大对三大电池技术+叠层技术的持续内卷,可以预见的是,光伏电池晶硅效率极限29.56%,正在有望被突破。

除了消纳,光储大周期似乎已势不可挡,未来已来!

从消纳的维度来看,后期再行撰文吧。