本文通过比较千禾味业和海天味业的财务数据,分析两家公司的经营状况,并探讨了其背后的原因。数据显示,千禾味业今年的收入和毛利率大幅下降,而海天味业则保持了稳健的增长。虽然千禾味业的毛利率在2023年有所提升,但其销售费用、管理费用和研发费用的增长速度远超海天味业。此外,千禾味业的股价也出现了大幅下跌,而海天味业的股价则相对稳定。

🤔 千禾味业今年的收入和毛利率大幅下降,而海天味业则保持了稳健的增长。

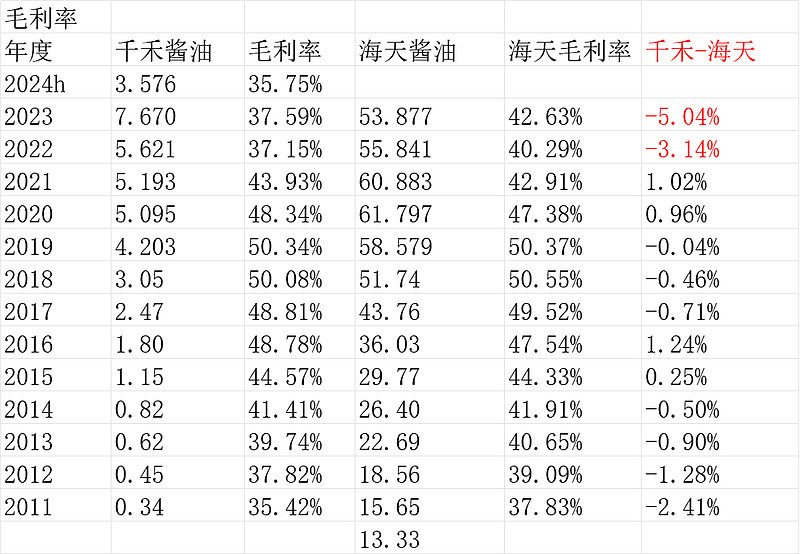

千禾味业在2023年的毛利率为11.66%,是2019年的近两倍,而海天味业的毛利率则略低于2019年的水平。这表明,千禾味业在产品定价方面可能存在优势,但其销售费用、管理费用和研发费用的增长速度远超海天味业,导致利润率下降。

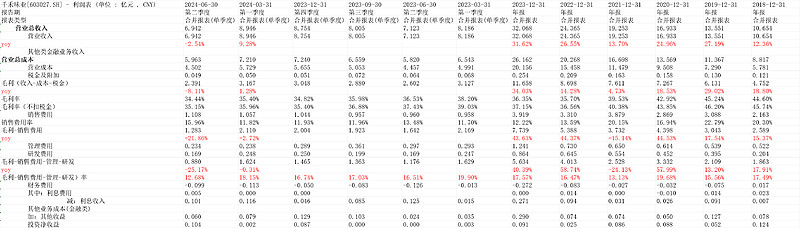

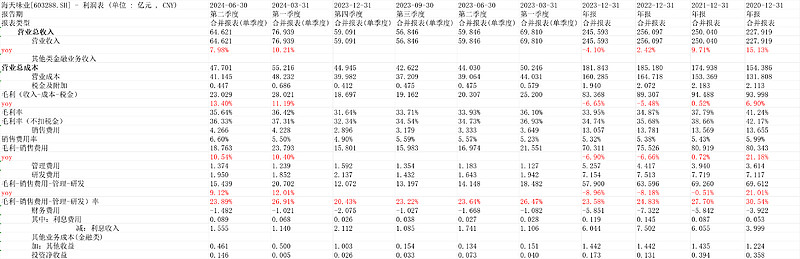

📈 海天味业的毛利-销售费用-管理-研发,在Q1和Q2分别增长了12%和9%,而千禾味业则分别下降了0.3%和25.17%。

这表明,海天味业在控制成本方面做得更好,并且其产品在市场上的竞争力更强。

📉 千禾味业的股价在2023年底之前最高点为34.08元,到2023年12月31日跌至15.65元,跌幅略多于一半;而海天味业的股价则从122.39元跌至37.25元。

这反映了投资者对两家公司未来发展前景的信心差异。

🕵️♂️ 尽管千禾味业的毛利率在2023年有所提升,但其销售费用、管理费用和研发费用的增长速度远超海天味业,导致利润率下降。

这可能与千禾味业的市场策略和渠道策略有关。千禾味业可能在拓展市场和提高品牌知名度方面投入了更多资金,但这也导致了成本的上升。

🧐 海天味业的毛利-销售费用-管理-研发,在Q1和Q2分别增长了12%和9%,而千禾味业则分别下降了0.3%和25.17%。

这表明,海天味业在控制成本方面做得更好,并且其产品在市场上的竞争力更强。海天味业可能在渠道管理和产品成本控制方面做得更好,其产品也更能满足消费者的需求。

来源:雪球App,作者: 曼巴投资,(https://xueqiu.com/2140389661/304796421)

【千禾vs海天几张表】

标红是转折:

千禾利润原表:

海天利润原表:

结论:

稍微比较下海天千禾,看收入和毛利的情况的话,千禾今年是骤降,海天2024增长10%,如果刨除今年外,海天连续3年是0增长,毛利甚至2023是83.36低于2019年的87.93,而千禾2023年11.66是2019年的6.13近2倍。

再看个指标,毛利-销售费用-管理-研发,千禾Q1下降0.3%,Q2下降25.17%;海天Q1增长12%,Q2增长9%。

边际上边,千禾比海天简直弱了一档。

(到底出了什么问题,千禾? 海天又作对了什么。。或者,是不是都是渠道的扰动,两者的渠道?)

股价也同步指标,2023年底前,千禾最高点34.08,到20231231是15.65,跌幅略多于1半;海天122.39到37.25(万得20240917前复权)

今年呢,边际千禾很差,跌幅36.35%,海天3.77%。但正如此前的千禾表现相对好不能预测2024年一样,同样2024年到现在的表现当然也很难预测未来。

核心还是穿透股价看经营。

$$千禾味业(SH603027)$ $海天味业(SH603288)$