来源:雪球App,作者: 斛芸贞谈医论股,(https://xueqiu.com/9956679466/304804095)

正方:

有人认为,$康方生物(09926)$AK112(PD-1/VEGF双抗 pk K药) 的头对头试验,PFS赢了,PFS HR=0.51,大概率OS也会赢。所以,根据IQVIA的估计,在所有的PD-1单抗/PD-L1单抗销售额中,大约有40%的份额对应的适应症为NSCLC(非小细胞肺癌),而K药在NSCLC治疗领域中占据主导地位。按照默沙东2023年财报录得的K药2023年全年销售额250亿美金,估计K药在所有线数的NSCLC销售额为100亿美金,AK112如果来抢K药的地盘,仅仅NSCLC一个适应症,就是百亿美金的市场。

反方:

K药全球肺癌市场,的确有100亿美金,但是,肺癌分为非小细胞肺癌(NSCLC)和小细胞肺癌(SCLC)。

非小细胞肺癌治疗方案分别为,

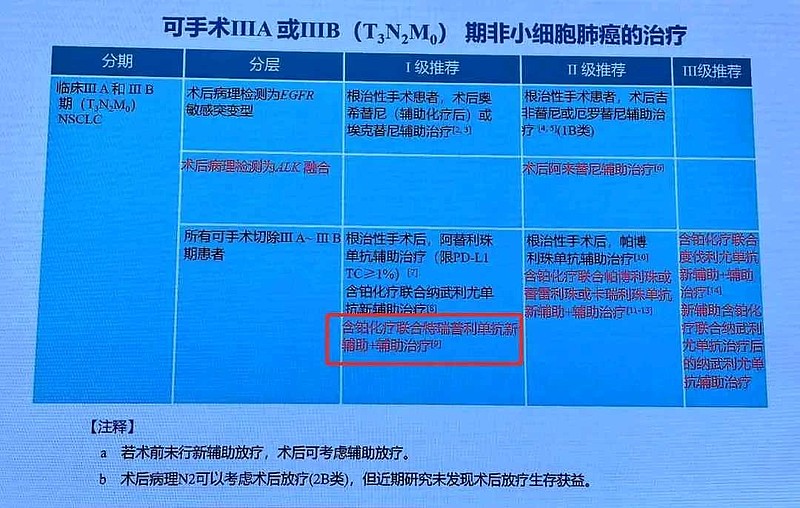

(1)早期NSCLC,

联合化疗围手术期辅助治疗,手术后单药辅助治疗,K药已经取得OS数据,疗效显著。AK112至今没有开展全球3期临床试验,要赢K药,需要赢OS,至少需要#耗时8年时间# 。

$君实生物-U(SH688180)$ PD-1已经在中国??独家拿到了这项适应症。

2015年,中国每年肺癌手术量是14.4万例。

2022年,中国TOP100医院,一个月肺癌手术量是2万例。

也就是说,

君实生物 PD-1肺癌围手术期辅助治疗,销售额最大可以达到40亿元。

(2)中期NSCLC,

治疗方案是——PD-L1单抗联合同步放化疗,市场被PD-L1单抗(T药和I药)占据。而不是K药。

(3)晚期NSCLC,

TPS≥50%,治疗方案是K药单药。AK112的胜利在此处,赢了K药单药。

TPS<1%或者TPS=1-49%,治疗方案更多是——K药联合化疗。

普遍存在的一种争议,就是单药并不一定是 NSCLC一线治疗的唯一标准治疗方案,特别是在PD-L1低表达的患者群体中,K药联用化疗才更多见,这也是$Summit Therapeutics(SMMT)$ 在海外需要推AK112联用化疗的HARMONi-3研究全球3期临床的原因。AK112试图赢OS,至少需要#耗时5年时间# 。

等5年,持有康方生物的散户愿意等?持有康方生物的机构愿意等?