来源:雪球App,作者: 摸索fhy,(https://xueqiu.com/2466842102/304797184)

A股上市的9家股份行在2024年中报数据我已汇总完毕,与2023年度相比,仍没有大的改观,基本延续了2023年的趋势,就是绝大部分股份行2024年2季度营收陷入负增长,业绩增速下降,只有浙商银行(所处区域经济发展较好)/兴业银行营收获得正增长。2023年以来股份行整体没有什么亮点,每家股份行财报出来后都大致先看了一遍,营收、业绩、规模增速、息差、ROE、资产质量等基本是逐季有所下降,各项数据确实不容乐观,好在股份行现在的股价、估值都处于历史绝对的低位,股息率相对处于历史高位,好多已经到了6%以上,甚至平安银行已经超过了7%,也具有一定的投资价值。也有许多银行股投资者各自钟情于自己喜欢的股份行,特别是招商银行、平安银行、兴业银行等都有相当数量的粉丝,就是华夏银行,中信银行,浦发银行等也是跌无可跌。进入2024年以来,股份行股价虽说整体不如银行股,但在A股中还是不错的,大都取得了正的收益。

股份行过去也是高成长最多的一个群体,先不说最先上市的深发展(现在的平安银行)为长期投资者取得了上百倍的回报,就是民生银行、浦发银行、兴业银行、招商银行也为长期投资者获得了几十倍的回报。只是现在情况变了,时过境迁,有利于股份行发展的外部环境变了,加上管理层存在的问题,才使民生、浦发现在的经营每况愈下,兴业银行,民生银行的财报也是不尽如意,经营越来越平庸,甚至有要爆雷的节奏。整个股份行能打的仅剩一个招商银行在独自支撑,但其营收、规模、业绩增速、ROE、资产质量等方面也被新兴的处于经济发展较快区域的城商行全面超越,连续步入营收,业绩负增长,一边是处于上升趋势,一边是处于守成或下滑趋势。现在看来,招商银行在非息收入占比、手续费及佣金收入占比、ROR、核心一级资本充足率、实现了内生性增长不需要再融资、现金分红率超30%并稳步提高等方面有一定的优势,但成长性明显下降也是不争的事实。根据股息折现估值法:折现率=股息率+长期增长率,其增长率持续下降也是其估值不断降低的原因,这也是招商银行这几年股价估值持续调整的根本原因,你过去是银行股的龙头,是被基金抱团的银茅,头顶着高成长的光环,现在茅指数代表的各行业龙头成了高估的代名词,纷纷走下神坛,招商银行股价受到冲击也是不可避免的。

3年疫情和2023年以来疫情结束,经济逐渐步入正常后,为啥对股份行的经营影响最大呢?原来股份行可是银行业最具有成长性的一个群体,可以把2005-2019年有正常经营数据记录的银行股进行对比,就能明显的看出来,这15年,股份行都是从小到大,从一个地方扩展到全国(浙商银行除外,还主要在浙江展业)开展业务,其与房地产市场的繁荣和国家GDP高速的增长分不开的。而从2020年以来,地产调控,疫情持续、GDP增速下降、居民财富增长、消费增长停滞等就打断了股份行业务增长的逻辑,再加上全国展业,中西部经济发展相对落后地区的拖累,反而是受影响最大的了。基本逻辑理清了,也就知道今后其业绩的走向了,这也是我2021年开始把银行股的仓位逐步从兴业、平安、招商银行等转向江浙、成渝一带的城商行、农商行的原因。2023年我的重仓股成都银行、杭州银行、江苏银行、常熟银行等表现也是非常差,可业绩、资产质量还是有了较大的提高,2024年以来其价值开始得到市场的承认,股价涨跌是由市场先生控制的,我们个人无法改变,可标的的基本面可以由我们自己选择,坚持自己的认知,认知只有是正确的,早晚会获得回报,估值的提升只是一个方面,一定的股息率和基本面的成长才是回报的长期来源。

银行营收负增长的最大原因就是央行为了刺激经济发展、降低实体经济融资成本连续多次调降LPR利率,最初各个银行通过挖潜、以量补价大都能保证营收正增长,但调的次数多了,幅度大了,再叠加经济恢复的还不稳固和均衡,量变引起质变,就造成了此次股份行营收大都负增长的现象。但在2024年2季度,股份行净息差持续下降的趋势获得了扭转,2024年2季度净息差为1.63%,比2024年1季度的1.62%有了1个BP的提高,这虽不能说明股份行息差下降趋势反转,但至少说明现在的息差就在底部区域,向下的空间已经很小了。由于股份行最近几年规模增速垫底,以量补价的作用无法实现,息差的稳定对于股份行营收和业绩的转向非常重要。

银行业大面积营收负增长是否就此延续下去,就此改变了银行业基本面了吗?答案当然是否定的,但短期内息差在底部徘徊,2023年4季度个人存量按揭贷款利率的调整,2024年新发贷款的利率下调、消费贷利率的持续下降、存款定期化、定期存款利率下调有滞后性,再加上地产好转的迹象还没有出现等等,2024年整个银行股的息差、营收、利润增速都有可能在底部徘徊,规模扩张快的,地产业务小的、处于经济发展好的地区的银行影响相对小一些,而对股份行则是影响最大的,这个情况可能延续到2025年才有可能到底或转向。所以对股份行2024年3季报,年报,甚至2025年的财报的营收和业绩增速不能报太高的预期。

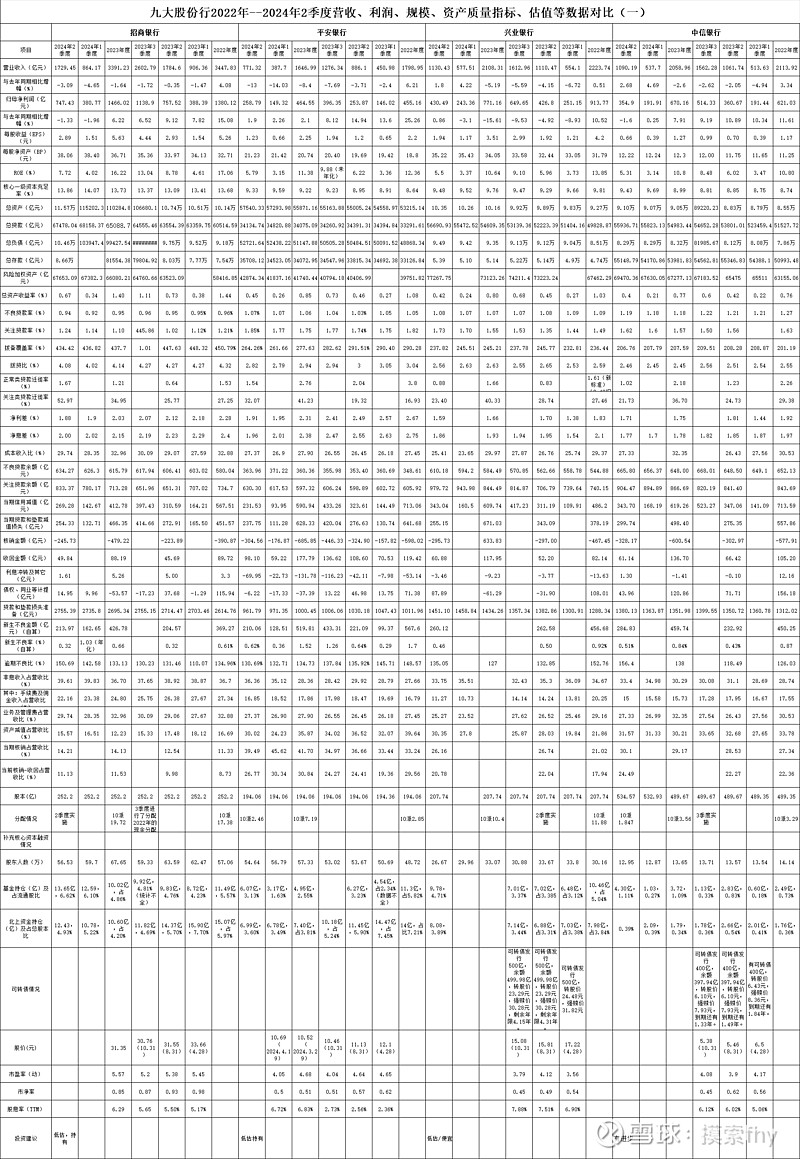

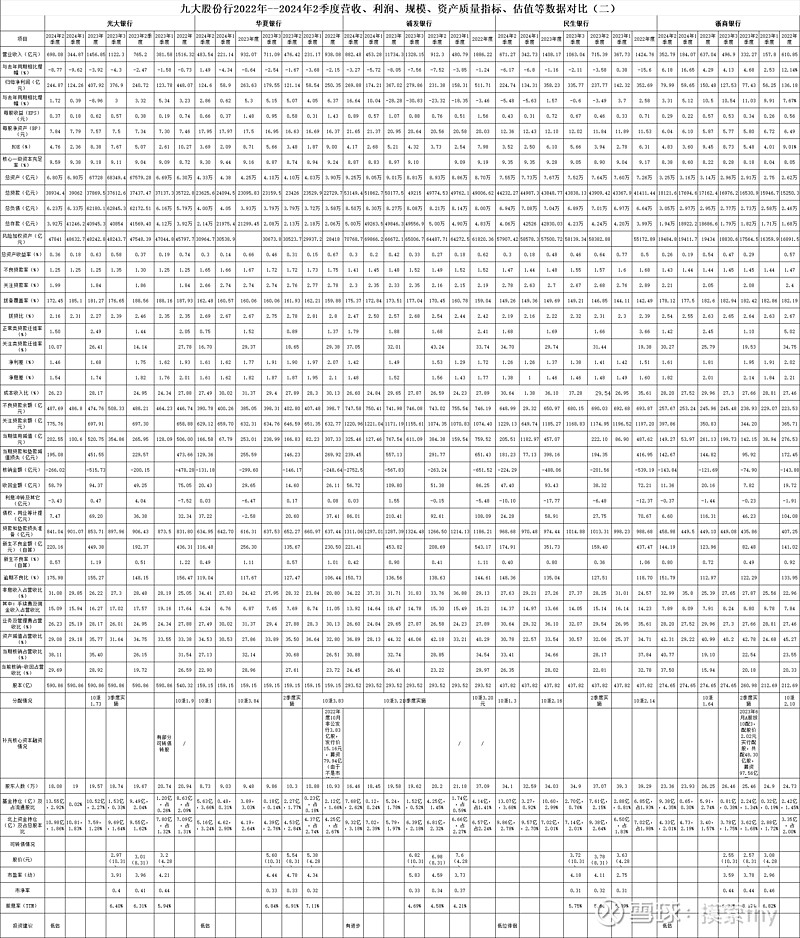

下面我把9家在A股上市的股份行2022—2024年2季度各项数据进行了汇总,列表如下:

9家股份制银行上市的都比较早了,除了近几年才上市的浙商银行没有持有过外,其他8家股份行都曾持有过,有些还重仓持有好多年,大都在其基本面变化时清仓了结。各股份行的具体数据都在上面表格里面了,我就不再具体说了,整体来看,现在还是招商银行整体相对好一些,基本面和综合竞争力还比较突出,现在的估值也下来不少,已经具有了长线配置价值,但也快泯然众人矣,至少在9家股份行里面,营收和业绩已经落后,只有资产质量还一枝独秀。下面我对这9家股份行简单的进行定性点评一下:

招商银行:优点我就不多说了,星宿派掌门挖掘的已经非常全面、详细了,可以去看。其2021年创出52.18元新高后,2022年跌幅-20.18%,2023年跌幅-21.21%,2024年以来涨幅+16.63%,2024年9月13日收盘为30.60元,PE5.30,PB0.80,股息率为6.44%,2024年2季度营收增速为-3.09%,业绩增速为-1.33%,预估2024年业绩增速应该转正,动态股息率为6.50%左右,非常低估。我虽然对招商银行2024年和2025年经营业绩不乐观,可将近腰斩的股价对于一个综合竞争力仍然很强的股份行龙头显然杀跌过头了,不管与整个A股,还是与板块内的其他银行股相比,招商银行都具有一定的投资性价比。今后跑赢大盘和整体银行股应该是没有问题的,但要靠他去引领银行股上涨,还不现实。毕竟在其他条件相同的情况下,业绩增速的高低还是股价涨跌的催化剂。

平安银行:业绩增速这几年一直不错,存在的主要问题就是现金派息率低和资产质量管控存在隐患,也是@问鼎资本-张佳男的爱股、经营方面还算不错。其2021年创出24.12元新高后,2022年跌幅-18.72%,2023年跌幅-28.88%,2024年以来涨幅+10.67%,进入2024年以来,如果看其营收和业绩增速,则是不值一提,2024年2季度营收-8.4%,业绩2.1%,都创出了近年来的新低,可过去被市场一直诟病的低现金派息近期获得了很大改观,2023年度10派7.19远,2024年半年度计划10派2.46远,俨然成为了银行股中的乖宝宝。投资价值明显提升,也止住了其股价一直下降的势头。2024年9月13日收盘为9.70元,PE4.01,PB0.46,股息率为7.41%,2024年的业绩为正问题不大和股息率也应该有一定的持续性。现在的估值股价倒非常低估。其这几年走弱的原因除了基金和北上资金减仓外,还有就是其资产质量管控不严,坏账产生较多,资产质量问题一直未能出清有关。现金派息率提高上来的,只要其资产质量不爆雷,股价慢慢走出底部还是可以期待的。

兴业银行:雪球上的兴业铁粉可不少,我也是曾经的一员,好在早已跳出来了,对兴业银行的业绩点评也做了不少,现在的兴业银行在银行股内处的位置比较尴尬,就像鸡肋一样,食之无肉,弃之可惜。估值比较低、股息率比较高,可资产质量和成长性又不行。如果坚持拿到现在的,还是坚持下去吧,坐等周期反转。其2021年创出23.82元新高后,2022年跌幅-2.76%,2023年跌幅-0.92%,2024年以来涨幅+4.82%,这几年的整体跌幅并不大,持有感受比拿着招商银行、平安银行好多了,主要原因就是估值便宜。大股东也一直增持。进入2024年走势在银行板块内仍然较弱的原因就是2023年收盘有股东拉升做账所致,今后的走势应该跟随银行板块走势而动,2024年9月13日收盘为15.97元,PE4.28,PB0.45,股息率为6.51%,2024年的业绩和股息率应该不低于2023年,从2024年2季度财报来看,营收+1.8%,业绩增速0.86%,双双为正,其这几年走弱的原因就是受地产影响较大,资产质量下滑严重,规模增速上不来,每一次季度业绩都低于投资者的预期,好在其现金股息率偏高符合市场偏好,我虽然也对兴业银行2024年和2025年度经营业绩不乐观,我认为兴业银行股价最难受的阶段已经过去了。

中信银行:营收负增长,业绩增速在股份行里还不错,资产质量边际还有所改善,这几年股价走势不错,也是受益中特估的标的之一,可持股待涨。中信银行从2021年以来业绩增速一直比较稳定,资产质量也是逐步有所提高,基本处于中等状态,这在股份行里经营方面还算不错。其2021年收盘创出阶段性新低4.09元后,2022年涨幅+15.15%,2023年涨幅+12.30%,2024年以来涨幅+15.43%,走势在银行板块内非常强势,在股份行里面应该排在前几名吧,2024年9月13日收盘为5.81元,PE4.67,PB0.47,股息率为5.61%,2024年股息率应该能到6%左右;其现在的估值仍然不高,其业绩和资产质量与优秀的城商行相比不行,可与大行相比还有一定的竞争优势,可持股待涨。

光大银行:业绩增速中低+资产质量一般般+机构进场不明显,竞争优势不大,估值不高,但吸引力不大,性价比一般。给我印象较深的就是光大银行的管理层双规的不少,过去的经营也是很一般,2023年营收负增长,业绩增速+3.00%,资产质量还下滑不少,好在股价估值比较便宜,其2021年跌幅-11.72%,2022年跌幅-1.31%,2023年涨幅+0.61%,2024年以来+10.57%,2024年9月13日收盘3.04元,PE4.36,PB0.39,股息率为5.69%,便宜就是硬道理。相对低估,资产质量整体较差,不符合我的选股标准,我不会介入。

华夏银行:业绩增速低+资产质量一般般+股东人数减少,2023年以来股价涨幅不错,竞争优势不大,估值较低,股息率不错,综合性价比一般。第一大股东多次高价定增给我留下深刻印象,也曾被其超低估值吸引而买入一些,后来不认可其基本面和管理层而抛出,2021年股价跌幅-5.79%,2022年股价跌幅-1.15%,而2023年涨幅+15.98%,排在股份行第一名,2024年以来+15.82%,2024年9月13日收盘6.13元,PE3.65,PB0.34,股息率6.26%,估值仍然很低,资产质量整体较差,其还有中期分红10派1元,今后仍有上涨的潜力。

浦发银行:业绩增速股份行最高(基数低)+资产质量差+机构进场意愿不强,竞争优势不大,估值不高,2024年以来股价涨幅为+30.78%,为股份行里面的2最高,这点倒与其2季报业绩增速对应上了,2024年9月13日收盘8.35元,PE6.04,PB0.39,股息率·3.84%,在我看来,其吸引力不大,性价比一般,长期投资价值不大,但边际有改善迹象,过去浦发银行也是我的重仓股,至从其城都分行质量造假曝光后,我第一时间对其进行清仓,整体是越来越差,近期有到底迹象,其估值/股息率在银行股内都不占优势,我是不会选择的。

民生银行:营收、业绩负增长+资产质量差但有所企稳+股东人数减少,竞争优势不大,估值不高,2023年股价涨幅不错+14.68%,2024年以来股价跌幅-6.01%,成为了唯一一个股价向下的股份行,主要原因还是有部分地产方面的大股东爆雷影响了民生银行的资产质量,2024年9月13日股价为3.32元,PE4.21,PB0.27,股息率6.51%,2024年2季度营收负增长-6.17%,业绩负增长-5.48%,资产质量整体不佳,规模增速很低,民生银行想走出泥潭还得一段时间。我们个人投资者选择银行股的一个前提,就是资产质量,其吸引力不大,性价比一般,长期持有者不建议介入。

浙商银行:营收在2024年3中报股份行里面最好,资产质量一般般,竞争优势不大,估值不高,股息率高但持续性存疑,吸引力不大,性价比一般。主要占着地利的光,我个人认为其更像一个深耕浙江的城商行,但在资产质量管控上面与其他的城商行还是差距不小。2024年9月13日收盘2.48元,PE4.26,PB0.41,股息率6.61%,2024年中报营收+6.18%,业绩增速+3.31%,资产质量与2023年度相比有小幅下滑。不建议关注。

整个股份行基本面看下来,2023年以来属于下降趋势,2024年还在延续,可至暗时刻应该还没有到来,2023年年报,2024年1季报营、2024年半年报,股份行的营收和业绩的基本面整体数据不容乐观,可股价是会提前反映的,现阶段可以下手的我个人认为招商银行还具有一定的性价比。这是与整个银行股对比的,如果与A股其他行业对比,则这些股份行的估值股价都不高。市场先生对银行的偏见确实太深太长了,我们想想经营钱庄的生意给到0.3-0.5倍的市净率,也具有很强的进入门槛,基本没有破产倒闭的风险,业绩、规模还没有天花板,你再有闲钱能随便开个银行试试?等过了这个低点几年后,就会发现现在的银行股就是一个历史性的投资机会。市场大众就是“不识庐山真面目,只缘身在此山中”。

银行股较高的进入门槛,超高的发展天花板,优良的业绩及成长性,超低的估值,丰厚的股息率会越来越吸引汇金、保险、以及追求稳健回报的地方国企、私企和有远见的个人投资者这些长线资金进入的。至于公募基金,不依靠他们,还是让他们去找赛道、热门行业抱团炒作去吧。在股份行里面,公募基金的持仓占比与2023年底相比大都有所提高,你不要以为这是公募主动基金经理开始看好布局银行股了,持仓占比的增加主要就是指数基金的被动增仓而已,由于股份行大都是沪深300指数成分股,国家队入场的通道就是买入沪深300指数等,真正的主动公募基金对股份行的配置还是整体减少的,好在这些主动公募持仓占比很低,也就没有了大幅杀跌的筹码及动力。短期内主动公募基金的形象还无法改变,随着基民持有耐心的消磨,且主动基金发行陷入冰点,基金重仓股还是有一定的杀跌风险。我最近也看了其他各行各业的中报,主动公募基金持仓的偏好还没有什么改变,对消费,白酒,医药。新能源光伏,电池,汽车,芯片等行业也仅仅是部分被动减仓,整体持仓还是远远超过其标配,对中小板/创业板/科创板等持仓占比仍然很高,所以想要大盘在低估值的带动下走一波行情投资者还是打住这个念头。A股5000多家上市公司2024年的中报整体业绩也是下滑的,还没有增量资金进来,凭什么上涨?但只要我们持有的标的基本面一直在增长,股息率和成长性有保证,对股权投资者来说,就没有什么影响。

在现在的银行股内,6大行,9大股份行,17家城商行,10家农商行内,我最看好的就是城商行和农商行的,在城商行和农商行内部,更看好城商行,特别是江浙,成渝一带的成长性银行股,现在股息率并不低,成长性还是2位数一样,等6大行,9大股份行营收/业绩增速步入增长新阶段后,这些有先发优势的成长性银行股的增速会更高,为啥?就是其资产质量优异,积累的利润保护垫很厚。

银行业整体的基本面还是不错的,我最近陆陆续续的看了几百家中报,也把其中的佼佼者与自己持有的银行股进行了多方面对比,整体老说,在我的认知范围内,还是感觉自己拿着的这些成长性银行股更好一些,这可能也是一种投资偏好,从投资的灵魂3角:低估值/成长性/确定性来说,还是拿着的这些银行股让自己放心。当然也有更好的标的可以配置,只是暂时还不在我的能力圈之内罢了。煤炭股,石油/石化股,静态估值低,股息率高,但有周期性,还处于下行周期;公用事业型公司,业绩到稳定,可价格也是被管控的,成长性一般,况且涨幅已经不小,买教材的传媒股面临着税收大幅增加,业绩下降的利空,新能源光伏/电池/汽车等才开始残酷的竞争,基本面远为到底,几大运营商的利润增长也是不高,至于那些创业板/科创板估值还远远在高位,消费行业的跌幅倒不小,有些标的看着也有一定的投资价值,可在业绩下滑阶段,股价还在下跌中继中,不碰为好,里面的白酒股部分的股息率,估值看着也不错,很多的大V一直叫着让抄底,长期持有,可机构资金确实实打实的开始大量出逃,现在进场难道不是去接下跌中的飞刀?渠道中的堰塞湖还没有崩塌,业绩大幅下滑还没有出现,杀业绩杀逻辑还没有兑现,暂时不碰为好,至于医药股,跌幅倒是比较大了,可对于我们一般投资者,理解这个行业何其难也,内外部环境也不太配合,还是敬而远之为好。至于芯片/半导体,则是大力支持国家的各项政策,自己力所能及的所买的手机/电器全部为国货,持股则是免了。

由于我个人主要持有成长性银行股,观点难免有屁股决定脑袋之嫌,其它人仅供参考,但我能做到的就是我怎么想的,怎么操作的会真实的表露出来,由于投资水平低下、有限,欢迎批评讨论。

@-翼虎- @太原 @浦发银行发哥 $招商银行(SH600036)$ $杭州银行(SH600926)$ @今日话题 @雪球创作者中心