来源:雪球App,作者: 天天耗子,(https://xueqiu.com/4442967723/304764818)

伊利24年中报收入及利润均下滑,特别是液奶板块下降幅度大(收入同比下降13%)。在整体社会消费不景气的大背景下,这个业绩为经济通缩消费降级的宏观叙事增添了论据,以及被用来论证液奶消费见顶萎缩。但事实可能并不像叙事那样简单的顺理成章。

首先分析的前提是要将量价分开,相比受上游原奶周期影响的价,我们更看重消费量,牛奶作为保质期短不能长期储存的消费品,量更能够直接反映下游真实需求情形。

1、常温奶向低温奶的消费升级

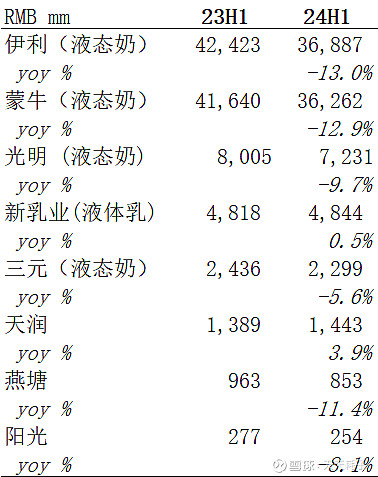

我们首先注意到24H1伊利低温白奶和低温酸奶品类均实现逆势增长,其中金典低温鲜奶收入增长60%(根据华东地区专家调研,伊利低温白奶在华东地区同比增长达到25%,增速超过光明和蒙牛,这里有低基数原因),盈利能力亦有所改善。从行业其它头部公司反馈看,低温奶是24H1上半年唯一收入正增长的板块,如果考虑到原奶价格下跌,那么低温奶实际量增会更快。从乳业上市公司整体情况看也可以得到侧面验证:

可以看到,低温奶相对占比高的乳企24H1液态奶下滑程度相对小,其中新乳业和天润24H1实现了正增长。这与调研反馈相符:消费降级在乳制品行业不明显,低温巴氏奶作为消费升级产品仍有增长,主要下跌的是低端常温产品及常温酸奶。

2、常温酸奶的下跌本质上也是消费升级

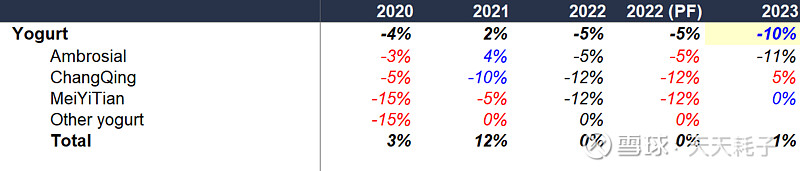

常温酸奶这个品类由光明最先推出的莫斯利安创立,后被伊利的安慕希和蒙牛的纯甄迅速超越,品类整体于疫情前达到销售巅峰。安慕希一度是伊利最主要的大单品之一,然而从2020年起开始持续下滑,23年下滑达到双位数,根据调研24H1下滑仍在双位数(蒙牛的纯甄下滑幅度一致):

常温酸奶作为休闲饮品,在口味及定价没有发生重大改变的情况下,其持续下滑反映的是同场景下奶茶、咖啡、现制饮料等多种类休闲饮品对酸奶的替代,这些休闲饮品从单价上比酸奶更贵,能够给予消费者更多样化和愉悦的口味体验,其本质仍是消费升级。

3、常温白奶内部继续向高端化发展

抛开常温酸下滑,以及低温奶对常温奶的替代,常温白奶内部结构也有分化,24H1金典系列收入表现好于基础白奶(-5% yoy vs -8% yoy),这也与过去几年的趋势一致:

可以看到,行业扩张时高端白奶相比基础白奶增长更快,行业承压时下滑也更小,而根据调研24H1金典有机(高端中的高端)在各个区域基本都有两位数增长(少一点百分之十几,多一点可能百分之二十几),蒙牛的高端有机款虽然增长略慢于伊利,但也表现出超越白奶大盘的趋势。而在2023年伊利基础白奶销售收入250亿,金典销售收入234亿,基本平分秋色,而在现有增长趋势下,常温白奶大体高端化本质是产品升级提价。

4、乳制品的消费升级被上游生产周期和下游渠道周期所掩盖

24H1财务报表收入反映的下滑程度比实际消费量更加严重,主要原因首先是上游原奶过剩带来的价格下跌,我们测算24H1液奶平均ASP同比下降5-6%(相当于贡献了将近一半的收入下滑)。我们之前分析过伊利的核心竞争优势在供应链,而行业普遍性激进扩产带来的上游原奶过剩,这从某种程度上削弱了伊利的竞争优势,上游牧场对去库存的急迫让小型乳业可以在更多渠道和更大范围掀起价格战,行业整体的降价周期抵消了产品结构升级趋势。

另一方面,24H1伊利蒙牛等大型奶企在市场上开始了清理库存动作,这使得实际动销sell-through的下滑程度要比报表层面体现的sell-in程度更乐观些。根据我们调研,以华东地区为例,终端动销同比降幅不大(相比报表体现的程度),有些终端还有增长,报表下降的主要原因是以大卖场为代表的一些线下渠道关闭退出,这与管理层在中报会议上表达的意思一致(终端动销好于报表)。结合伊利开始发力线上,渠道变革和库存周期都掩盖了产品结构升级。

5、结论及对伊利的意义

综合上述分析,我们有几个结论:

1)在经济大环境的压力下,以液态奶为代表的乳制品仍在进行消费升级而非降级,本质原因是牛奶是符合人民生活对健康营养追求的高性价比消费品,我们预计未来液态奶将继续向鲜奶化、高端化发展,未来仍有成长空间

2)中短期的上游原奶周期,叠加下游库存周期,抵消并掩盖了乳制品产品升级的趋势,表现为报表层面不理想的业绩,但我们认为这不影响乳制品的长期前景

3)对于伊利而言,当前的主要矛盾是上游原奶过剩削弱了其供应链上的相对竞争优势,随着上游市场出清,短期的业绩压力能够得到一定缓解。但另一方面,常温奶向低温奶的消费升级,以及其它休闲饮品对常温酸奶的替代,将在长期对伊利的竞争地位构成挑战。就伊利在低温奶领域的追赶,我们对伊利的供应链优势和管理层执行力仍有信心,但低温奶标品化、属地化的特性,如果成为主流(尽管现在看还有很远的距离),从长期看也许会让乳制品变成一个更差的生意,那么即使伊利后来居上,整体的生意仍然会更缺乏吸引力。