来源:雪球App,作者: 见小曰明辉,(https://xueqiu.com/1690646168/304740888)

审时度势,见机而变;运用之妙,存乎一心。人最要紧的是应变力,环境时时在变,人事地物,都在变化;商场如战场。

今年$美的集团(00300)$ 致股东信如是说:

没有所谓的来日方长,听到最多的是突如其来的骤然离场,曾经的辉煌企业黯然落幕,明星企业跌入谷底,即使是巨无霸企业也面临着调整,企业换代速度加快,清洗和出清成为常态,世界的规则正在被重写,企业的范式正在转移,我们被困在前所未有的结构之中,各行各业都一样,每个个体也是如此。我们必须告别幻想,告别上一个周期,告别过去的思维模式,自我反思、自我否定,内心要更加坚韧,行动要更加坚决。这个世界没有所谓的悲观主义、乐观主义,只有现实主义;没有时间的朋友,只有趋势的朋友。

人活一世,时势使然。回看价值投资研究的基本框架,存在很多问题:我们往往会沉迷于α,迷恋明星白马的α,而忽视了β的决定性力量,我们给了个体α过高的溢价。一旦大家意识到β的达摩克斯之剑:原来XX公司并没有普遍认为的那么强,那么他们就会杀估值;而这些明星股一旦杀估值,时过境迁,他们过去的估值锚定将统统失效。

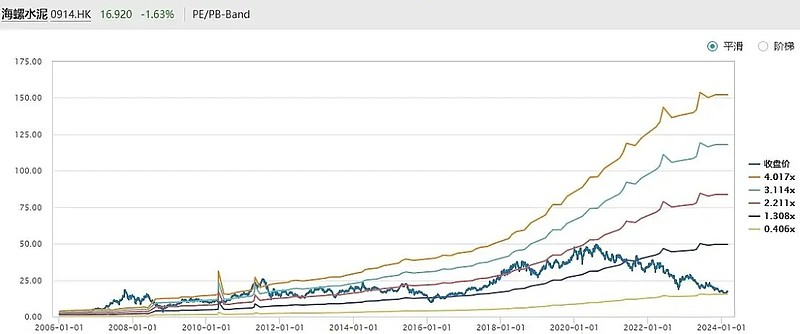

1、水泥之王:海螺水泥

海螺水泥上市以来的PB估值走势图,可以看到,过去经历数次周期起落,估值从没跌破过1.2xPB,如果你估值锚定在这里,兴冲冲去抄底,单估值就杀去67%!过去海螺水泥那“伟大的”T型战略、优秀的商业模式、雄厚的现金储备,谁能想到海螺水泥这波会杀到0.4xPB。

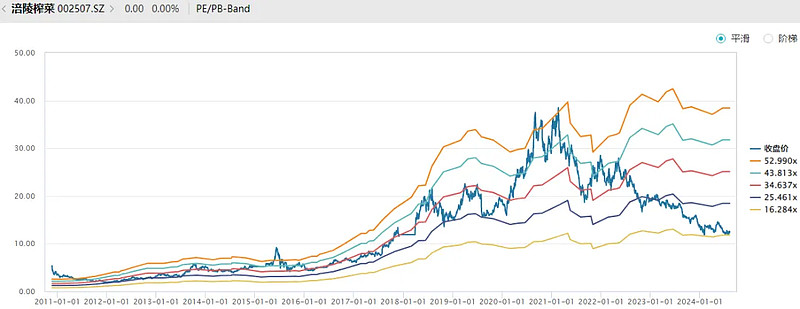

2、榨菜之王:涪陵榨菜

涪陵榨菜上市以来的PE走势图,过去从没有跌破25xPE,而这次已经跌到16xPE,我依然不能确定是否已经见底。但如果你估值锚定在25x,显然是要吃大亏的。

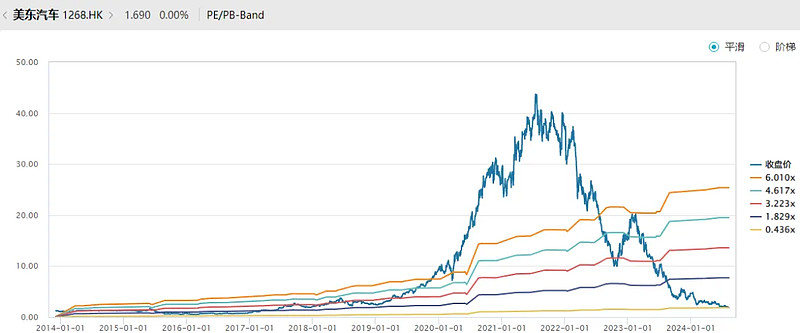

3、豪车之王:美东汽车

这个公司之前《形势比人强:环境、周期与人的关系》吐槽过很多次了。这波估值来到0.4xPB,已跌去96.2%,即便距前文也跌去64%。

(1)别给管理溢价。不是业内人士,光听漂亮话,分不清的;没经历真正的周期起伏,光看报表数据,辨不明的。别太相信自己选α的能力,更别轻信公司有α。美东上波周期最低点2015年是1.2xPB,而中升控股才0.4x;如果你认为美东很优秀,那么你会估值锚定、1.2x就迫不及待买进了,结果来到0.4x,光估值就杀去67%,美东仍在不断刷新估值新低。再说点趣事:之前很多美东粉是用PE估值的——看PB格局太Low,称不上这美妙高效的美东文化。

(2)慕强是人性,少有人能做到不以成败论英雄。我之前说亲戚在做4S店生意、管理不比美东差,是没人信的,因为他做的没有美东大,最主要是他比上辈企业家要年轻(没彼时的时代机遇取得保时捷代理,而他在2021年初切入的市场,短短两年多通过合纵连横,已拿下超50%的份额)。某香港企业家参加真人秀,体验五天的清洁工生活,他才痛苦地发现自己并不能仅凭努力就能东山再起,他明白了普通人并非慵懒无能,而是缺乏机遇和资源。

(3)别轻易去抄底,少做左侧。总想抄底,本质上是另一种贪婪。

(上月初一位汽车研究员回看过往预测而自嘲,少有人真实认错,赞)

(4)杀伐果断在股市也是一种核心竞争力,大部分人性是优柔寡断、顾忌面子、心存侥幸或者过度自信能穿越周期。某私募在美东上敢于认错、果断斩仓,挺好的,不然将再损失67%。

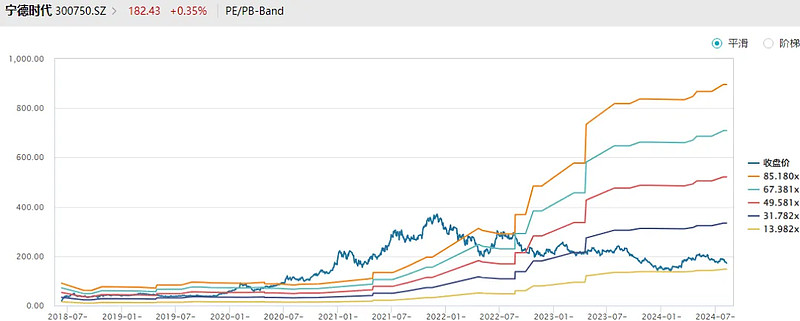

4、锂电之王:宁德时代

宁德时代从上市以来一直密切关注,PE估值从没掉下过30x,如今已经下移到14x。也曾大致见证和判断了宁德的见顶过程:

将来有一天,宁德时代改用PB估值,不应感到意外。

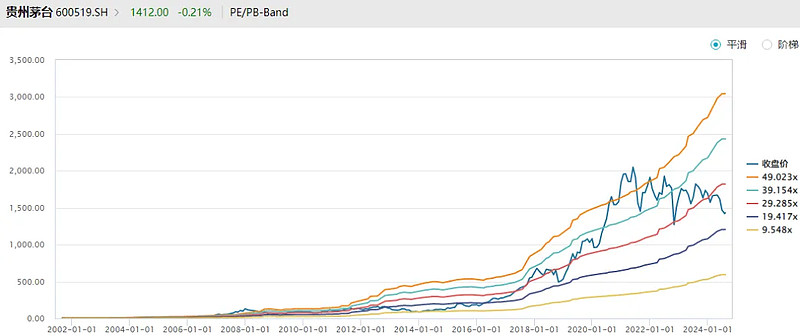

5、酒王之王:贵州茅台

2014年$贵州茅台(SH600519)$ 8xPE的时光,距今不过10年,但很多人不记得了,可见,阳光底下没有新鲜事。

但是,没有经历过和亲身经历过又是两回事。很喜欢西塞罗的这句话:历史阐述了事实,唤醒了记忆,为日常生活提供指南。

上述绝非取笑朋友,喜欢他真实的自嘲;更想说,当下的宏观环境要比十年前差得多。还记得几年前市场流行的共识:消费是永恒的黄金赛道——那时便是顶部。

曾记否,美股“蓝筹僵尸”?至今已过十余载,我还有深刻印象。微软2000年时,82xPE;但接下来的2000~2010十年净利润只增长了一倍;2009年~2014年,在8~15xPE之间波动。可口可乐1998年高达55xPE(也就是巴菲特后悔没卖的时刻),一直到2011年才重新历史新高(一晃长达十三年)——无论哪个市场,买贵了一切都没用。

更有意思的是,当大众都在讨论美股蓝筹僵尸,特别是2012年已传染和翻译到中国时,这些僵尸蓝筹实际上都已悄然见底,开启新的成长。这背后实际上是美国已挤掉次贷泡沫,2012年房地产开始复苏,并且持续量化宽松奏效——美联储是懂得吸取历史教训的,每次应对都比以往果断快速有效,这是美股投资者的幸事。

还要反过来想,即便美联储懂得吸取历史教训,即便微软的商业模式无比优秀、也依然跌到了8xPE,更何况我们?

上述汽车研究朋友说了一句很经典的话:“经历了那么多股票后,我觉得一个启示就是,基本面的变化是不以管理层的意志为转移的……”还有一位消费首席讲过一句很经典的话:很多人没有想明白的一点,消费价格是谁定的,不是厂家定的,也不是经销商定的,更不是黄牛定的,而是时代定的。

6、言之凿凿即是错

人们喜欢看似底气十足、无比确定的话,很多人捍卫自己的观点一直到坟墓,因为人性厌恶不确定性。但言之凿凿本身就是最大的风险,这会存在两种人,一种是他不知道自己不知道什么,倘若环境有利则无往而不适,一旦形势变化则一败涂地;另一种就是骗子。

这个世界的问题在于智者充满疑惑,而愚者坚信不疑。那些为自己拥有想法而自豪的人往往不明白,只有经过现实生活的“过滤”,我们才知道这些想法是对是错;实际上,大多数想法证明是错的。

曾经,“奢侈品更能抵抗宏观经济”的金石玉言被证明完全不可靠。

曾经,物业股被认为能穿越地产周期、是永续的商业模式,如今正在经历物业费下调、收缴问题,它们的现金流正在变差。

曾经,福寿园被认为是人口老龄化最大的刚需,如今被证明本质只是可选消费。

再次回味大作手的教训:

你是否也常听人说:我不担心股价的上下波动,我从不投机,我买股票是为了投资,就算股价一时下跌,终究会在涨回来的。

然而不幸的是,许多当初为这些投资人所认定的投资标的都在后来遭逢巨变。于是乎,这些所谓的“投资股”就成为不折不扣的“投机股”了。有些股票甚至还永久消失了,而投资人的资金也就血本无归。发生这样的事,完全是因为投资人没意识到,即便是所谓的“投资股”也会在面临未来的新形势时,完全失去它的获利能力,而投资人却自始至终都视其为永久投资。等到他们认清形势时,股票已大幅折损。

股票开始向下滑落时,没人知道它会跌多深。别死抱股票直到它变调走味。

兴尽悲来,识盈虚之有数;所赖君子见机,达人知命。