来源:雪球App,作者: 东邪惜独,(https://xueqiu.com/7913121001/304723540)

本周老唐的周记非常精彩。

怎么解释、怎么应对、怎么反思。

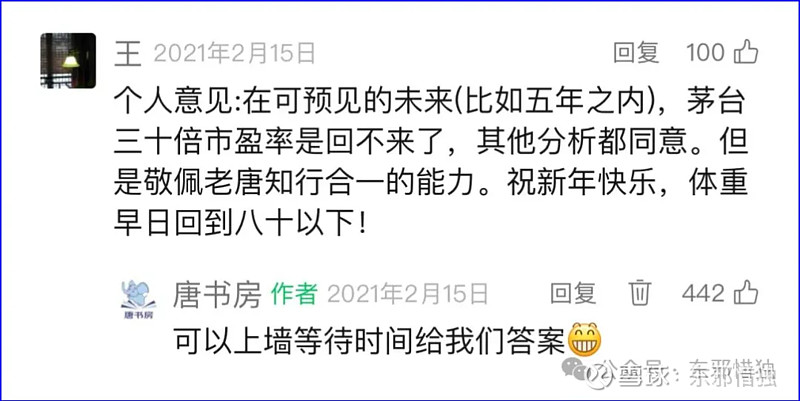

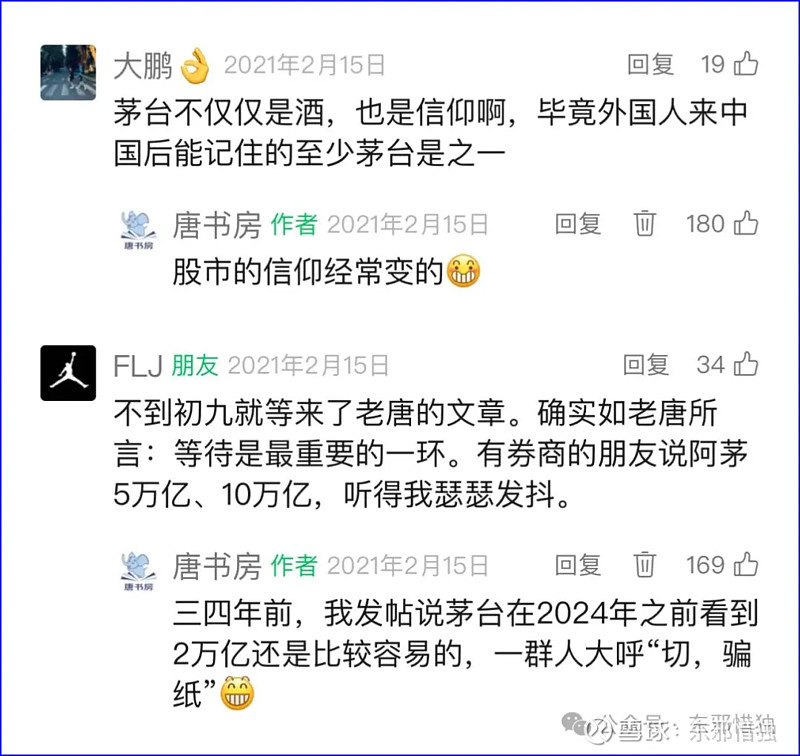

老唐对比了2020年底很多网友的留言,当时很多网友认为,茅台的高PE是合理正常的,茅台的竞争力非常强,当然应享受高PE。

我记得在但斌微博的留言下也看到过类似的跟帖,还挺多的。

当时是一致性看多。

我记得在茅台股价2000多的时候,有不少投资人认为很快能看到5000。

经过三年多,茅台业绩一直稳步上涨,但是股价腰斩了。

不知道这些投资人现在是怎么思考的。

本周周记里,老唐进行了一些回顾,很有趣。

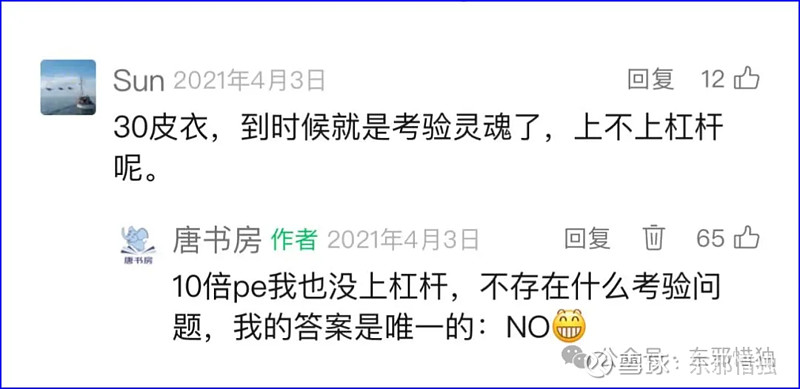

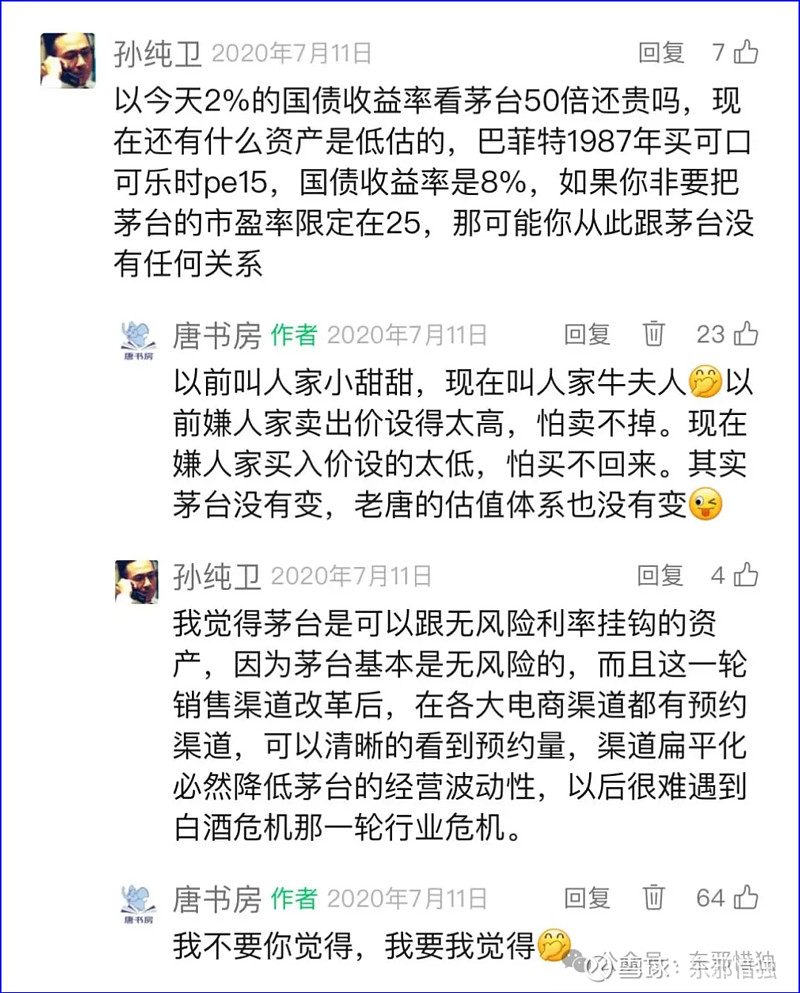

这些个图片,我仔细看了一遍,很有价值,也拷贝过来贴在我这里。

有价值的地方在于,他们说的,其实并非无道理。

这几天茅台股价跌了,我老婆也在问我,茅台现在行情这么差,要不要卖掉。

我问,你为什么这么判断呢?

老婆说,因为茅台中秋销售不好啊。

这逻辑非常顺。

销售不好,股价跌。

那么我们该怎么应对呢?

等它销售好了,我们再买回来?

现在库存积压,中秋销售不好,因此白酒股价大跌。

我看到雪球里确实有不少投资人是把白酒卖掉,希望等行情好一些再买进来的。

这个话题暂时不议论,先来看看老唐是怎么解释的。

<截图这些留言,倒不是为了嘚瑟啥。而是想告诉朋友们,事实已经证明股价连续上涨之后的这些乐观,错的离谱。

同样道理,面对今天这些持续43个月下跌后的悲观言论,我此时敢说,用不了三年时间,再回看同样错的离谱的概率近于100%。这是人性。

对抗这种人性所导致的情绪波动,就是在股市里赚到钱的秘籍。这就是我在市场里混了整整30年,从一无所有混到八位数利润的核心秘籍。

额外再提一句,大家还记得两年前小企鹅跌到200前后,市场的各种悲观观点吗?

连书房里也密集的有各种对腾讯股权激励的质疑,对利润水分的质疑,甚至连“腾讯被收归国有”的观点也没缺过掌声。

最近一年还听见过吗?没有。区别是什么呢?股价涨了而已。茅台身上的各种悲观言论,一样会随着股价的下跌而增加,会随着股价的上升而消失,这也是100%确定的人性。>

老唐这句话,我看了好几遍。

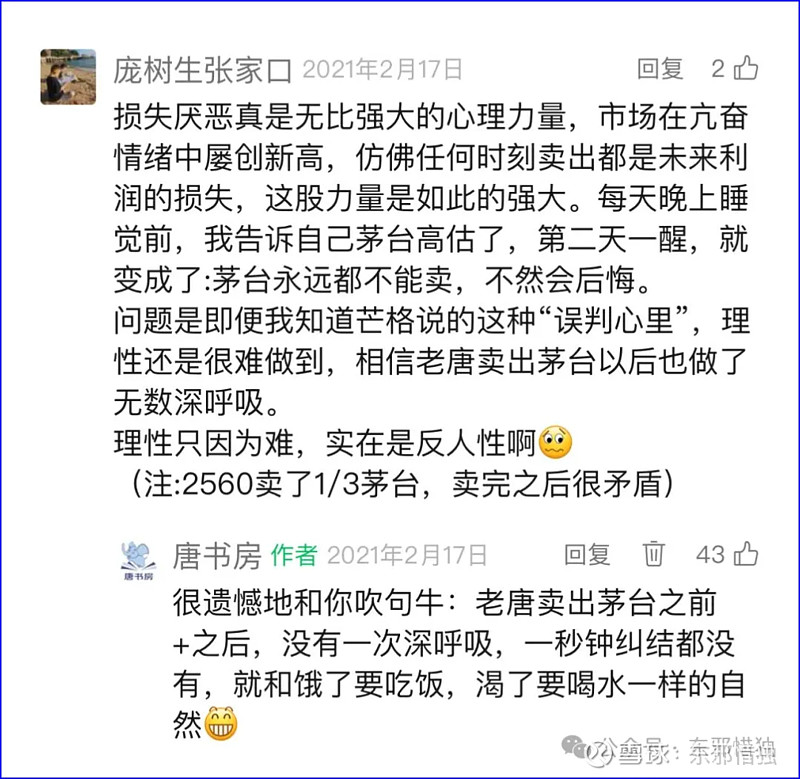

老唐认为,其实在白酒普遍不景气的事实下,股价的下跌是叠加了许多投资人的情绪,并且把鬼故事给放大了。

我们做几个假设:

如果现在腾讯继续大跌,会不会又出来许多关于腾讯的鬼故事?

如果现在茅台稳步上涨,中秋销售不利的负面影响是否会被淡化?

股价下跌,到底是因为经营不利导致的,还是因为情绪导致的,或者二者都有,或者只是高估值的消化方式?

股价上涨,到底是因为经营改善触发的,还是因为情绪导致的,或者二者都有,或者只是估值低了,有恢复的动力?

如果我们根据一些信息来投资,到底靠不靠谱?

如果我们因为茅台经营稳健选择买入,因为负面信息产生选择卖出,能挣钱吗?亦或者就变成了市场先生的好朋友,低卖高买,被市场来回收割。

巴菲特说,股票要买就早点买,千万不要等到知更鸟叫了再买,不然天就亮了。

股票最好的买点,就是负面信息缠身。

此时股价被打到最低点。

股票最好的卖点,就是身边围绕了各种利好。

此时股价的估值被打到了最高。

股市的涨跌虽然无序,但还是有点儿规律,俗称预期,尤其在一些被充分跟踪的股票上。

如果白酒的库存存在改善的迹象,如果消费开始恢复了,此时应该有一大批职业投资人已经早早的买入了白酒。

当我们发现白酒库存改善,消费恢复时,白酒的股价估计已经恢复的七七八八了,创了新高都不无可能。

毕竟这几年白酒公司的盈利还是不断增长的。

最近把彼得林奇的三本书给看了。

说句心里话,这三本书写的是蛮好的,不过最好是有巴菲特的投资逻辑打底。

巴菲特一直念念叨叨的,其实都是一些很基本的东西,是定海神针。

而彼得林奇的三本书,多了很多灵活性。

若先看这三本书,很容易走偏了。

其实我个人是觉得,现在腾讯负面消息少了,一方面是股价上升了,另一方面,确实是各方面都有向好的趋势,两者是相辅相成的。

买股票的时候,有两种策略。

一种策略,就是看到了公司有向好的趋势,买入。

另一种策略,就是在最灰暗的时候,买入。

前面一种,有些人称为右侧买入,后面一种,有些人称为左侧买入。

快快快,把这些技术分析的话给忘掉。

但似乎,如果公司竞争力很强,估值低估,肯定是应该一直买的。

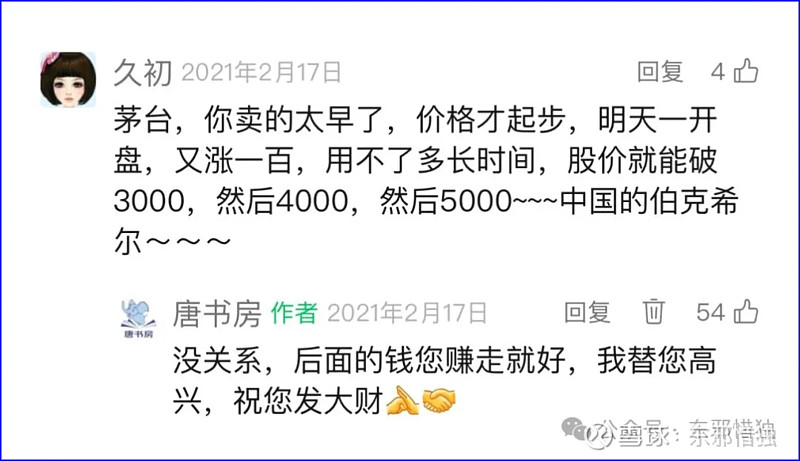

巴菲特买华盛顿邮报、段永平买网易、老唐买茅台、散户乙买泸州老窖,都是一直跌一直买。

当时的浮亏都非常厉害。

什么时候股价会提高,这个没人知道。

好的投资,往往都发生在这种企业竞争优势仍然存在,但是各种利空信息满天飞的时候。

有些投资人会说,现在买入,短期内看不到好转的趋势哎。

短期内看不到,那就拉长时间看看。

巴菲特、段永平、李录都说过,看十年。

看一两年看不明白,看十年是否能看明白。

如果看十年能看明白,那么当下最灰暗的时候,是大胆买入的时候。

如果看十年看不明白,那暂时先想一想吧,可能这只股票就不在自己的能力圈里。

老唐对跌无感,可能老唐已经看清楚了竞争优势,看明白了十年,所以对短期的涨跌都无感吧。

----

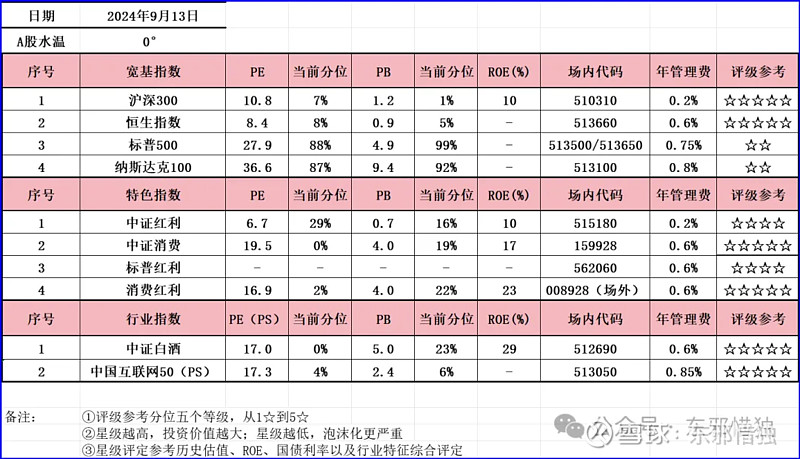

本周的宏观环境和指数情况,基本可以照抄上周的表述。

中国十年期国债收益率继续下调,从上周的2.145下调到2.107;

美国十年期国债收益率也继续下调,从上周的3.716下调到3.649;

人民币兑美元汇率从上周的7.09略微上升至7.11。

从指数表现来看,A股和港股的各大指数基本都下跌。

沪深300、恒生指数、消费指数、白酒指数毫无例外继续下跌,市场呈现一片悲观的情绪。

国债收益率的下跌和股市盈利率的上升,使得我们的股市温度继续保持在0°。(已经好几周复制这句话了)

市场一片寒意,而盈利的概率与赔率也继续上升。

相反,美股和我们相比则似乎呈现两个极端。

国债利率下调,使得我们投资的TLT继续上涨,价格超过了100美金。

而标普500和纳指100在短暂下调之后也继续上涨。

所有的指数均继续给我们挣钱。

对此,我要做的是继续提示风险。

即:TLT的投资性价比并不高,而美股指数已经呈现了风险。

本周唯一没下跌的是互联网指数。

可以理解,半年报业绩出来了,互联网指数里的标的,业绩都很不错。

或许朋友们好奇,美联储未来持续降息是大概率事件,是否预示着美股还有上涨的行情。

实际上,美股的上涨与否和加息降息的关联度并不高。

2001年1月3日,美联储降息50个基点,标普500指数收于1347点。从那时到2002年10月的最低点,它下跌了43%,而美联储则一路下调。

保罗.哈维说:

在这样的时刻,回想起来总是会有类似的时刻。

<全文完>