来源:雪球App,作者: cp73,(https://xueqiu.com/7297620365/304716683)

黄金的金融属性在于:

黄金性质稳定,不宜损耗。

首先黄金有使用价值,可以满足首饰使用和工业使用,同时本身基本不会损耗。可以带来自身之外的使用价值。

其次黄金的边际生产成本随优质矿场的减少和人力成本的提高而提高,本身价格会跟随通胀上升。

所以黄金的金融属性在于它价格会跟随通胀上升,及在自身不损耗之外带来的使用价值。

黄金的金融属性体现在它的年化收益率为:通货膨胀率+本身不损耗前提下额外的使用价值。

有人说高端白酒也有金融属性,因为它长期储存不会变质,口感还更好,更有价值,老酒喝一瓶少一瓶具有稀缺性。

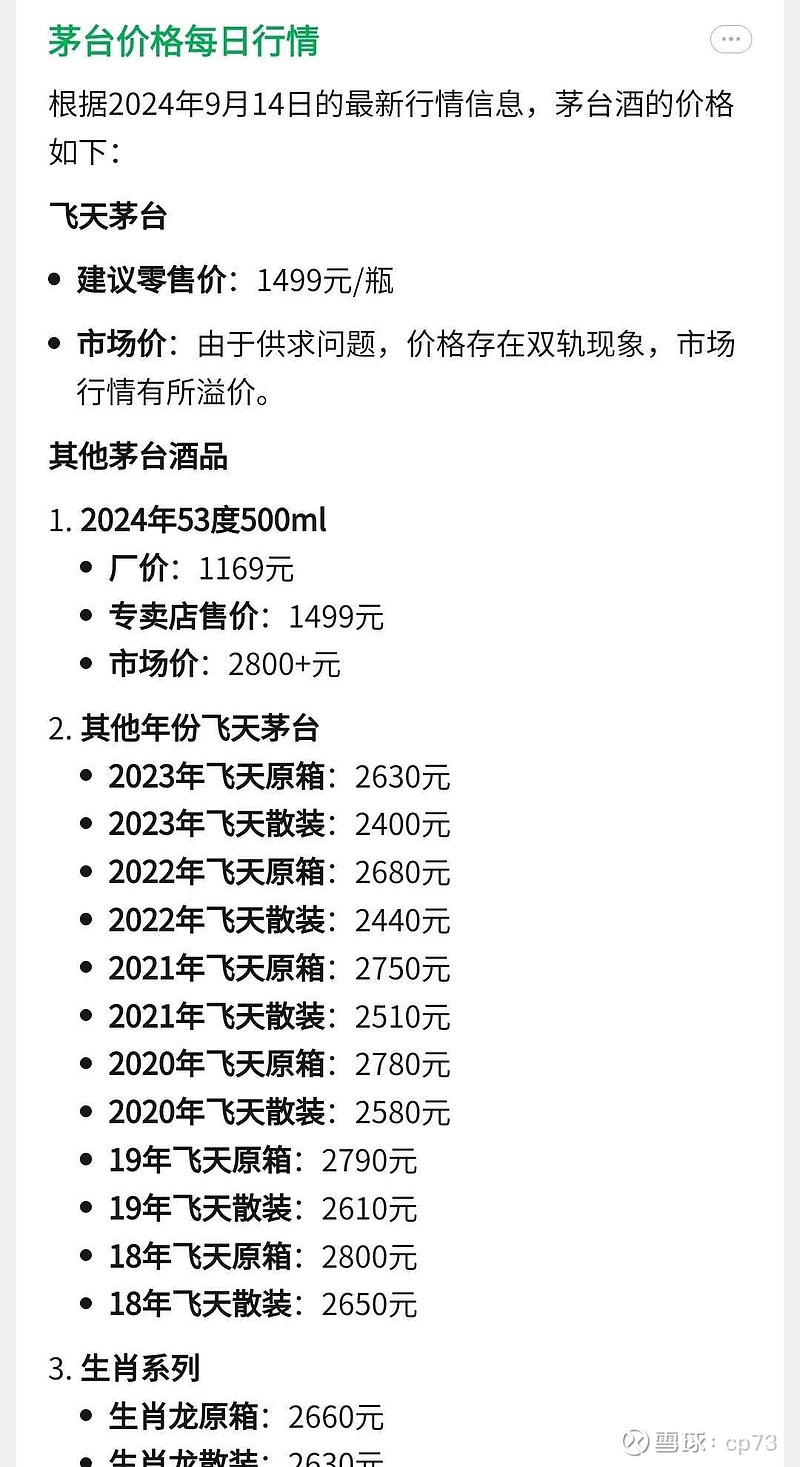

这是百度搜索AI生成的价格数据 。

从这里首先可以看出茅台的原箱价格要高于散装价格约10%。

这是一个非常特殊的奇异显现。因为所有的酒出厂都是原箱的,而真正消费开瓶都得拆箱变成散装。几乎所有商品都是整箱大量购买的批发价便宜,零售价贵。整箱对应收藏需求,散装对应消费需求,所以茅台的这种价格表明其收藏需求大于消费需求。

茅台厂家的销售总额=真实开瓶消费额+收藏库存额———式一

每年真实开瓶消费额=厂家每年销售额中真实开瓶消费额+历年收藏库存额中的开瓶消费额。———式二

白酒作为一种消费品,其真实消费是相对稳定的。

由式一可知:由于收藏库存的存在使得茅台历史销售额或历史业绩高于其真实销售额和真实业绩。

由式二可知:在真实开瓶消费相对稳定的前提下,未来厂家每年销售额中真实开瓶消费额要受到库存开瓶的挤压。

白酒库存池的入水口直接对应厂家的销售增量,其出水口直接挤压厂家的剩余真实销售额。库存总量对应历年白酒报表业绩—真实业绩的积累值。

从上面分析可知,在真实消费相对稳定的前提下,茅台未来业绩的边际变化取决于库存的边际变化!

天下熙熙,皆为利来;天下攘攘,皆为利往。

一切经济活动皆为利益所驱动。

因为1169的出厂价与两千多的零售价差价巨大,所以库存池的进水口水压足够顺畅,有多少可以接多少。新增库存的边际利润足够高。

但观察存量库存的价差就可以发现,18年到20年的原箱茅台,储存一年差价只有10元,相对于2690的基础价格,存酒增值的年化收益率只有0.358%,三年只有1%的收益率。所以这些库存对渠道来说,增值收益是远远低于机会成本的,是无利可图的,所以渠道存在大量抛售库存到市场的动力,也正是因为这种动力足够大,才把年份差价压的只有10元这么低。

而这些抛售的库存,挤压的是茅台每年真实消费开瓶额。挤压的是茅台市场零售价格。

茅台2018年出厂价是969,市场零售价大约是2800。而目前18年茅台散装价是2650。

也就是说18年如果969出厂价囤货到目前按2650出售是赚钱的。茅台出厂价与零售价的巨大差价是支撑茅台大量库存不亏损可以维持的的基础。但如果时间持续下去,茅台市价不涨,资金的时间价值的机会成本也会把这巨大差价吃光。

但相比较于18年出货,这批库存白白积压了6年资金,没增值一分钱每瓶还倒赔了150。可谓损失惨重。并且目前茅台价格有进一步下跌的风险,茅台库存积压大量资金,资金机会成本巨大,价格下滑风险巨大。所以目前茅台历史库存出货压力巨大。对茅台的市场价格及真实开瓶消费挤压巨大!

如果白酒进入去库存周期,不但过去垒库存造成的历史业绩虚高会现原形,库存涌出对实际开瓶消费的积压影响更大。

万物皆周期,过去钟摆向右侧摆的有多高,势能就有多大,未来向左侧回摆的动能就有多大。

茅台的困境在于,如果提价会加剧渠道资金链紧张,促进库存涌出,挤压市场价格和厂家的销量。如果限量保价,如果只能保住价格不大幅下跌,不能实现上涨,只要渠道库存的积压资金的收益小于资金的机会成本,存货还是会源源不断的涌出,厂家相当于为库存出货让路保价,为他人做了嫁衣。

就像房地产行业一样,在大周期面前,基本都是无能为力的,前面透支的有多狠,后面反噬的就多厉害。

或许只有渠道通过持有厂家股权才能实现利益对冲。这在上升周期没有任何问题,但在股价大幅下跌的趋势中,这种利益共同体也会瓦解,并且会更大程度的放大波动周期。