来源:雪球App,作者: 家传武功,(https://xueqiu.com/5159163033/304687015)

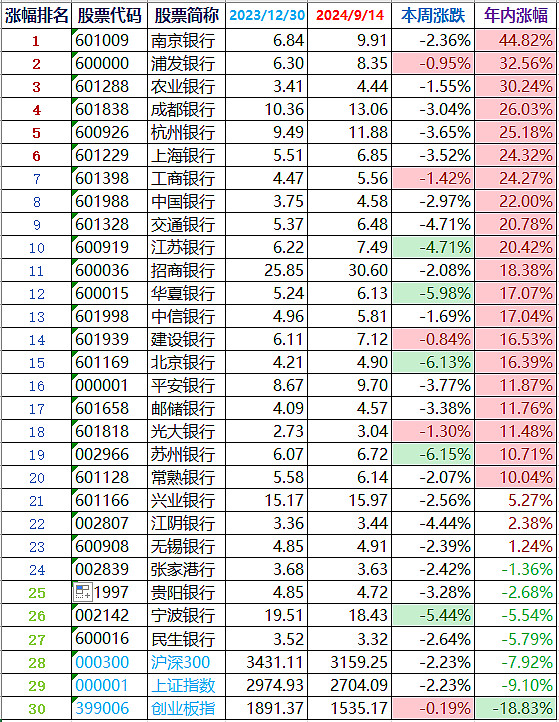

27家银行股涨幅排行榜(前复权近似计算):

状元:南京银行,44.82%;

榜眼:浦发银行,32.56%;

探花:农业银行,30.24%。

年涨幅超10%的银行股20家:银行股本周继续全面回调。

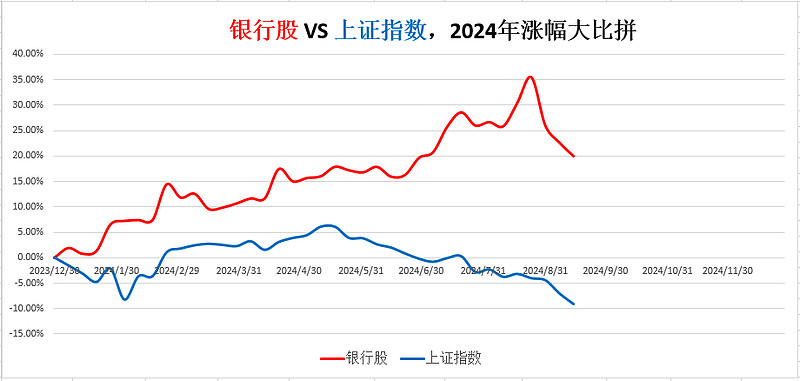

本周,银行板块涨幅-2.17%;上证指数涨幅-2.23%。

截至本周,银行板块年内涨幅19.94%。

同期三大指数:上证指数-9.10%;沪深300指数-7.92%;创业板指-18.83%。

银行股跑赢上证指数29.04个百分点。

——

大跌3周后,对几个关键问题进行自问自答

一根阴线改三观,如果接连三根大阴线,估计很多人直接就开始怀疑人生了。

银行股最近连跌3周,喜提三根大阴棒,直接抹去了超过15个点的涨幅,很多银粉被打得鼻青脸肿,直呼受不了。

于是,很多老板问我:大佬刘,这该怎么办啊?银行股还能持股收息吗?可以抄底下鱼笼吗……

总之,就是对银行股没了信心!

上周周报,大佬刘就知道大家会有这个担心,指出这波银行股回调,不要急着杀跌卖出或抄底买入,要好好思考下面4个问题。

很不幸,这周银行股继续回调。大佬刘答疑解惑,就对上周提出的这几个问题进行自问自答吧。

……

1)银行股逮鱼的底层逻辑变化了没有?中国人均GDP还不到2万美金,银行的资产规模到天花板了没有?是不是还会持续地扩张?

答:没有。现在中国人均GDP才1万美金出头,虽然我不知道咱们什么时候能到2万美金,甚至能不能跨过中等收入陷阱到2万美金,我也不care,但是我知道法币无通缩,以人民币计价,当前126万亿人民币的GDP总值,一定会翻倍到200万亿以上,而且时间不会太久。

哪怕GDP的翻倍是靠海量印钱通胀得来的,伴随着钱越印越多,银行业的资产规模必然持续地扩张,社会总财富的规模没有天花板。

银行总资产规模的扩张,必然会带来其营收和净利的持续增长。有爱抬杠的老板会说:即便银行总资产持续增长,但若ROA持续下跌,营收和净利不见得会同步增长啊?我说短期或在某些个股上也许会出现这种情况,但银行股整体不会。因为如果银行股的营收和净利不增长,受限于核心一级资本充足率的约束,银行股的资产规模就无法持续扩张;同时,营收和净利不增长,也堵死了银行股通过再融资补充核心资本的通道。

2)银行股逮鱼的基本面变化了没有?当前银行的息差是不是还会继续下降,幅度能有多大?当前市场环境比如地产危机的传导效应有多大?银行的营收及净利增速的趋势将会是怎样?

答:没有。当前银行股1.54%的净息差,已经低于市场公认的1.8%盈亏线。虽然短期,银行股的净息差可能会惯性继续下探,但这么低的息差,银行股不能长期做亏本的生意。尽管现在很多银行还保持着净利的正增长,但通过拨备调节利润也只能是权宜之计。

前面分析了总资产规模的持续扩张,必然同时也要求银行净利的持续增长。所以,可以相信,现在银行这么低的净息差,并没有多大的下降空间,而且不久的将来,还会反弹升高。

至于地产危机的灰犀牛,既然是明枪,自然就易躲。房价的最高点在2018年初,至今已经过去6年多了。如果给了你6年时间都没法实现软着陆,那也只能说银行股的管理层道德水平太差了。

作为整体,我们可以看到银行早在几年前就开始了房价下跌的压力测试,基本上风险都是可控的。即便这几年房价继续下跌导致社会经济增速乏力,也只不过是会放缓银行的营收和净利增速至个位数的增长,但趋势还是增长。

3)银行股逮鱼的资金情绪变化了没有?“中特估”行情仍否继续?当前银行股的股息率是什么水平?将来银行股的分红情况会有什么变化?

答:没有。“中特估”的行情在这波回调后仍将继续,这是由当前中国的经济环境决定的,炒黑五类股票没前途。“中特估”行情的一个重要特征是高股息,当期银行股整体5%+的股息率水平,完全符合这要求。

当然,由于外部环境特别是地产灰犀牛的影响,银行股这些年的营收净利增速会放缓,银行股为了维持“中特估”的高股息特征,可以预见,银行股有进一步提高分红比例的要求。今年开始的中期分红,银行股积极响应,同时有些银行(比如平安银行)主动大幅提高分红比例,这些都是值得肯定点赞的事情。

4)银行股逮鱼的个股差异变化了没有?哪些银行属于优秀银行股?它们有哪些优秀的地方?比如业绩增速、不良拨备、估值分红、资产结构、息差特征、管理层道德水平等等。这些优点或缺点值得咱付出多少的市场对价?

答:有变化。银行经营同质化的论调早就被证伪了。A股上市银行42家,大佬刘长期关注其中的27家,很明显,银行股的经营是明显分化的。

当然,这种分化也是各有特色,总体上讲,优秀城商行/农商行不论是在业绩增速、不良拨备、估值分红、息差特征等方面,都不落下风,甚至“遥遥领先”。为此,大佬刘认为给予这些优秀银行个股相对于银行整体平均估值10%~20%的估值溢价,是合理的,也是应该的。

……

最后,大佬刘特别要强调2点:

一是上面的所有判断都基于“相信国运”。巴菲特说他最大的优势就是中了娘胎彩票,要是老巴出生在北曹县,任他天资如何聪颖,也成就不了股神的大业。大佬刘相信只要我们开放的大门越开越大不开D车、第三次世界大战的核战争不要发生,银行股逮鱼的底层逻辑就能够成立。

二是上面的所有判断都基于“银行整体”。这绝不代表银行个股可以闭着眼睛随便买。尤其是银行个股分化越来越明显的今天,必然有些银行的经营会出现问题,甚至出现经营不善被合并或倒闭的情况,一点都不要奇怪。所以,银行股逮鱼一定要挑选优秀银行股,一定要耐心等待下鱼笼的好机会。

——

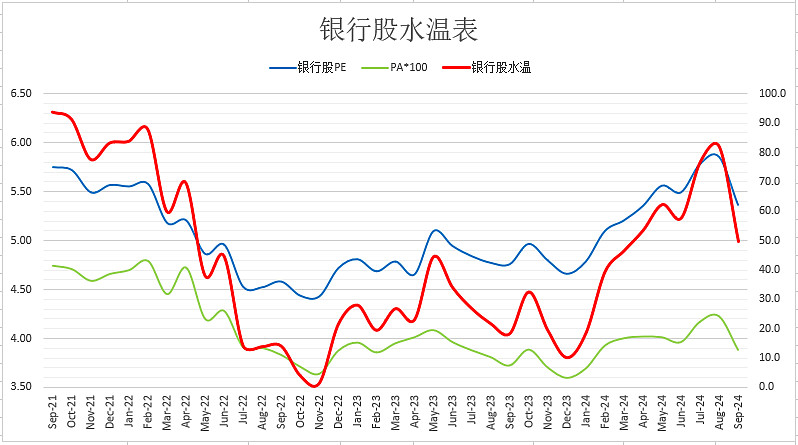

银行股整体估值水温:

5.37倍PE,5.35%股息率,水温49.7度。

一般的,银行股整体估值:股息率>5.5%时加鱼笼,股息率<3.0%时减鱼笼,中间持仓调整。

根据PE=分红率/股息率,当前银行股整体分红率28.68%。可得目前分红率下:PE<5.21时加鱼笼,PE>9.56时减鱼笼,中间持仓调整。

挑选5~10只优秀银行股组合:当前水温从滚烫快速下降到温暖,估值较低,处于持仓不动或调仓状态。

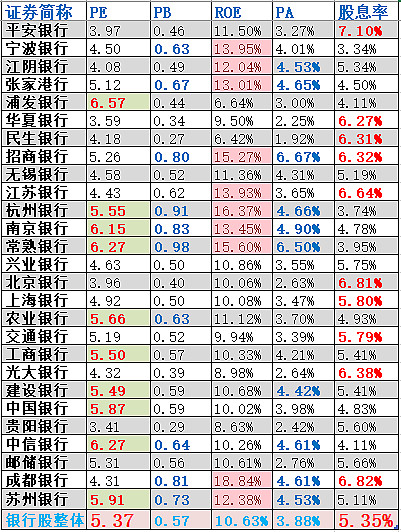

下表是大佬刘关注的27家银行股动态估值。(有的数据更新有延迟,不影响整体判断)

采用PE、PB、ROE、PA、股息率5个维度估值。市场看好那些被填充、加粗、变色的维度>=3项的银行股。

(注:对本文所有表格中的数据有疑问,请参阅2024年03月23日周报:《银行股涨幅排行榜:答疑排行榜中的数据问题》。)

——

$南京银行(SH601009)$ $招商银行(SH600036)$ $宁波银行(SZ002142)$

大佬刘于2024年09月14日

声明:本文不构成任何投资建议。