来源:雪球App,作者: 侯兵hoping,(https://xueqiu.com/1162446352/304669206)

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

2024年上半年光伏企业惨烈的半年报并未阻止“光伏内卷”加剧。最新的华能组件招标双面TOPCON组件更是跌至均价“0.709元”,和2024年8月组件中标均价0.784元相比再次下跌了近10%。

随着硅料价格维稳,硅片龙头企业拉抬硅片价格进行护盘,预示着下游电池组件企业即将面临大考。光伏内卷的多米诺骨牌于2024年第三季度末正式推向电池组件环节。详见视频号

(光伏电池组件面临至暗时刻)

都这个时候了,到底是谁还在为光伏内卷输血?

有人说,是资本市场的闸门过于“松垮”;有人说,是地方政府入戏太深。在我看来,这些都已经不是最重要的了……

晶科能源与钧达股份的“默契”似乎透露出了光伏演变的一丝脉络,疯传要被宁德时代收购的一道新能也为我们展现了“极致输血”。

01

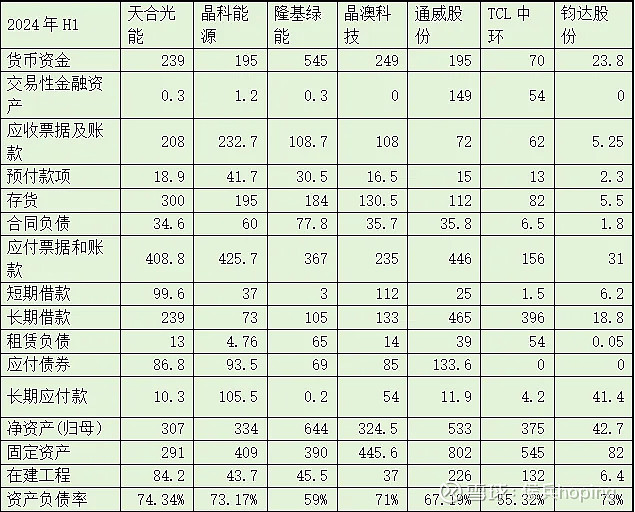

晶科能源2024年上半年财报显示,公司应付票据及账款在营收环比增长的背景下,录得环比减少超80亿。其声称:获得了某些供应商的优惠折扣而提前给予货款所致。

实际的真相是:肯定是有供应商资金压力扛不住了,而与晶科能源达成了“用超额折扣”换取“回款”的协议。

2024年上半年晶科能源拥有425亿的应付款项,这些资金绝大多数都是供应商的钱。

无独有偶。

负债率紧绷的钧达股份2024年上半年的应收账款和票据+应收款项融资同比减少了20亿,或66%,而公司营收同比下降仅为30%,相对于2024年二季度钧达股份通过某种方式,减少了下游拖欠的10亿款项。

而晶科能源正是钧达股份一直的最大客户,占比接近三成,超过第2-5名客户总和。两者似乎非常“默契”。

这一点或许说明了,上游客户面对“下游超额占款”开始扛不住了?

10亿看起来似乎并不多,但对于货币资金只有20亿的钧达股份来说却是一笔“巨款”了。

在与客户洽谈加快回款的同时,钧达股份却加大了拖欠自己“上游”客户的钱。我们看到2024年H1钧达股份的应付票据及账款同比减少仅为20%(营收下滑为30%左右)。更值得指出的是,占款时间更长的应付账款则大幅增长约16.3%。其占据下游款项的资金竟然超过了一个季度的营收。

钧达股份应付票据及账款金额减去应收账款及票据大于货币资金的23.8亿,就表明了钧达股份实际上是通过上游占款获得流动资金支撑。而这个模式在光伏电池组件企业里非常普遍,成为支撑内卷的“核心弹药”。

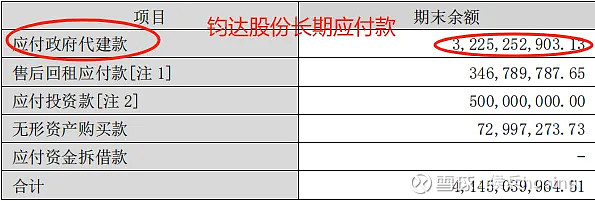

此外,我们看到钧达股份长期应付款金额高达41.4亿,基本接近于其净资产。其中的32亿为所欠政府代建款项。

这两项,构成了钧达股份负债的很大比例。此外,我们看到有息负债绝对值虽然不多,但是加上长期应付款,远远大于了净资产,大幅领先于一体化龙头企业。

这些三角债和债务问题都为后期“内卷”和“至暗时刻”导致的更多问题埋下伏笔。

那么从电池环节上游来一探究竟呢?

TOPCON电池主要的成本除了硅片以外,就算是银浆了,所以截取银浆龙头帝科股份,一探究竟。

帝科股份的应收票据及账款高达47.8亿,大于整整一个季度的营收,随着收入规模继续扩大,应收款项持续放大。

02

一道新能的百亿现金,内卷的硬实力!

传闻宁德时代意欲收购一道新能。我们就拆解一下,这个电池组件比较纯纯的企业的情况。

一道新能2023年应付票据及账款高达136亿,而应收只有48亿,两者相差近90亿,提供了强大的货币资金供给。应付票据及账款的136亿,是其净资产的4.16倍。也就是说,按照目前的组件价格亏损的幅度,其净资产显然难以支撑这么大的应付总额,时间拖的长了,越是风险。

虽然一道新能货币资金充足,且固定资产比钧达股份要低很多,但其有息负债+长期应付款和租赁负债与净资产的比值并不低。

若经营稍显恶化,公司资产负债率及净资产难以支撑这么大的规模。看着账上这么多钱,怪不得一些组件大佬们,能够继续压价参与内卷了!

那么组件企业的上游有哪些企业提供这些资金呢?

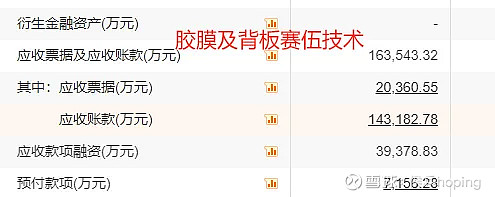

组件的成本除了电池环节以外,主要是玻璃、铝边框及胶膜等。

组件企业可谓是吃尽了这些上游企业的血。所以一道新能的百亿货币资金你知道是怎么来的吗?

03

如何收场?

电池组件的至暗时刻即将到来。这些上游企业为组件电池企业的内卷提供了疯狂的弹药支撑,为了完成业务的拓展,不惜以“应收账款”风险为代价,在惨淡的行情下,是否值得,让人深思。

眼下都在讨论“光伏设备企业的应收账款风险”,但谁又知道,这些上游企业的三角债风险比光伏设备企业有过之而无不及呢?

大家都在关心内卷何时结束,而我更关心,这场由资本市场盛宴、地方政府入戏过深和供应商占款模式的推波助澜,堆起来的“债务风险”,如何收场?

房地产的突然没落带来的问题,充分揭示了占款风险,一个个优秀的企业猝然倒下。好在,光伏的需求仍然坚挺,但我们对这一问题仍然要直面,而不是回避。

从某种程度上说,光伏行业加速的出清的确是好事,甚至是一件幸运的事。

内容和图片有引用,如涉及侵权,请联系删除!

转载开白 | 商务合作

请添加微信:gfbj006

添加微信请备注来意