来源:雪球App,作者: 源凯恩斯,(https://xueqiu.com/1539022316/304657841)

$国联股份(SH603613)$ 祝贺公司99链商节成绩。336亿,30%+,在这个大环境下真的是非常不容易。

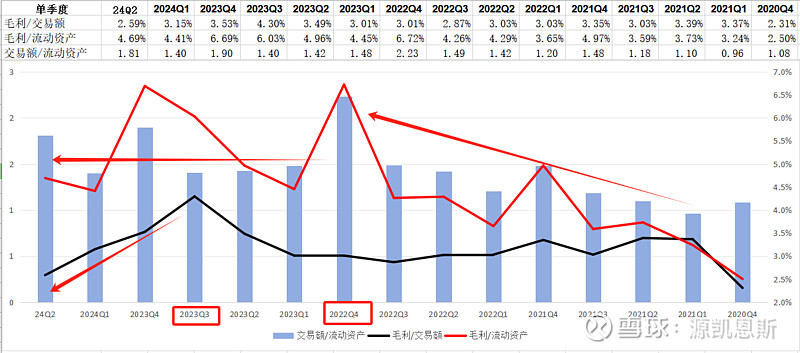

我昨晚想到国联也有个“三体”问题,相互牵扯,不可三得。今天数据分析下来基本符合。

国联的核心指标是毛利。

在国联的生意模式中,决定毛利的是流动资产、交易额与毛利率:

1、如果想要毛利率高、交易额高,那流动资产就得多;

2、如果想要流动资产少、毛利率还高,那交易额就上不去;

3、如果想要流动资产少,交易额还高,那毛利率就得下降。

回想这个逻辑大致就是“杜邦分析”的逻辑,资金、周转和净利率不可三得。

我把2020年Q4定增之后的数据做了分析,大致体现为:

1、2020Q4-2022Q4,毛利率和交易额同步提升,原因就是流动资产多,这个阶段是提升周转率的阶段,最甜蜜

2、2022Q4-2023Q3,毛利率继续上升,但是流动资产(周转率)上不去了,结果就是交易额增速的大幅下降。(2022年交易额740亿,2023年交易额820亿)

3、2023年Q4至今,感觉公司在没有新增流动资产的情况下,开始降低毛利率来做大交易额,这主要体现在交易毛利率持续下降而流动资产毛利率并没有下降,也就是该赚的钱赚到了,同时交易额更大了。对应的策略我猜是在交易中更少的占用自有资金,来触及更多客户。

所以,等立案结束,各个多多完成一级市场融资,银行贷款与供应链金融资金跟上,有20-30亿的增量资金,那可能又回到一阶段交易额与毛利率同向增加的甜蜜时光。

PS.这个角度也有利于解释市场诟病的国联垫资问题。国联是可以不垫资的,或者垫少一点,生意照样可以做。但如果你有钱,或者资本成本远低于20%的ROIC收益,你融资之后再去垫资,是划算的。

有钱为什么不赚呢,是因为不开心吗?