来源:雪球App,作者: 指汇盈,(https://xueqiu.com/5941996397/304591279)

年初以来,白酒行业指数已累计下跌33%,作为龙头企业的贵州茅台也已累计下跌23%。在2021年的时候,贵州茅台和白酒指数的PE估值最高都曾经到达70倍,而如今贵州茅台PE估值已经跌到20倍,股息率4%。白酒指数PE估值也跌到17倍,股息率3.9%。

今晚文章我们尝试研究3个问题:

①白酒行业从成长股跌成了收息股,这究竟是为什么?

②白酒行业接下来面临着那些风险?

③白酒值得抄底了么?(PS:因为我之前一直跟大家说买消费不如买互联网,或者说买茅台不如买腾讯)

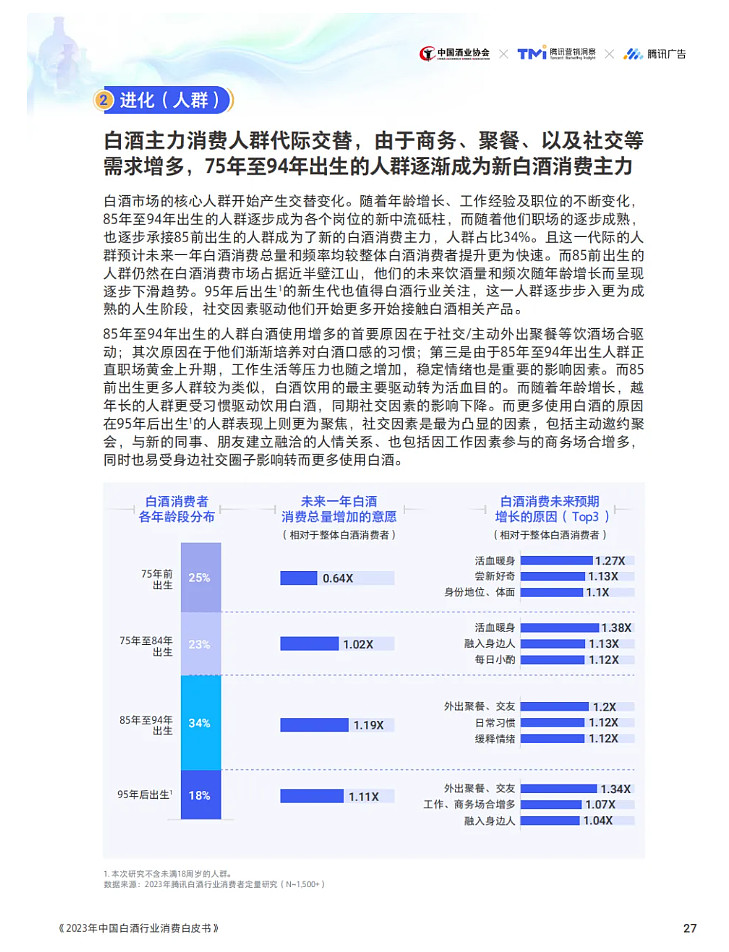

首先,我们需要先了解一下白酒的主要消费人群是哪些?

根据腾讯与中酒业协会共同制作的数据显示,白酒的主力消费人群是1975年-1994年出生的人,对应30-49岁人群,主要用于商务、聚餐以及社交需求。跟上一代人不同,“自饮需求”的嗜酒人群占比是逐渐下降的。

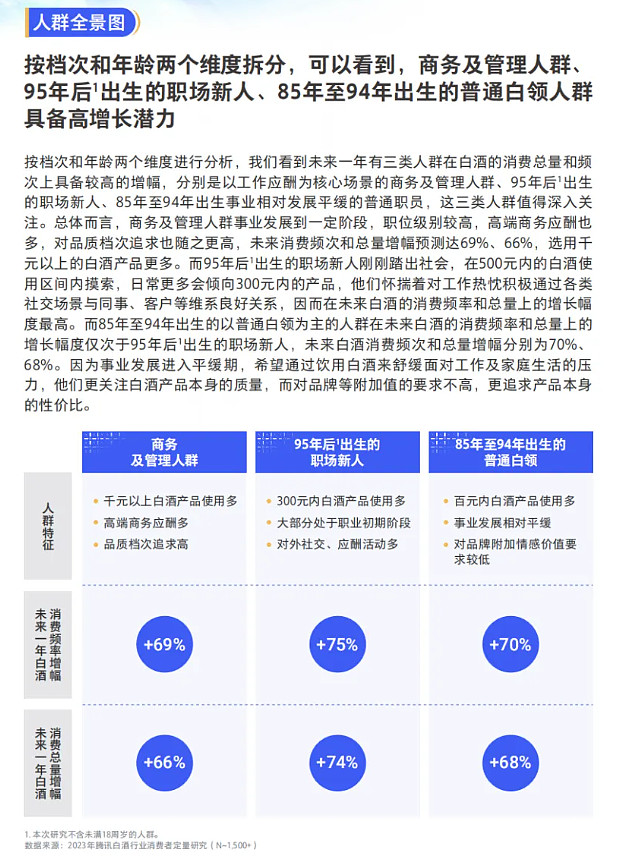

如果按档次和年龄两个维度拆分,白酒行业未来的增长主要来源三类人群:

①商务及管L人群,这类人1000元以上的白酒消费较多,高端商务应酬多,品质档次追求高

②95年后出生的职场新人,这类人300元内的白酒消费较多,大部分用于职业初期阶段的社交应酬活动。

③85-94年出生的普通白领,这类人100元内的白酒消费较多,事业发展遇到瓶颈,希望借酒浇愁(自饮需求)。他们对品牌的忠诚度不高,更追求性价比,谁更便宜又好喝就买谁,属于“价格敏感型”。

这些人群除了关注白酒相关资讯(因为要消费嘛),在线上还对金融、医疗、珠宝、绘画、茗茶、乐器、户外运动、旅游等领域有更高的兴趣。

至此,我就基本可以描写出白酒消费主力人群的画像特征:

身处一线/二线的白领人群,年龄在30-49岁之间。成功晋升为管L的,经常要跟客户谈生意,应酬社交就需要喝酒,不过喝的主要是茅台五粮液这些高端酒。刚踏足职场的新人,会参加同事之间的聚会,应酬社交也会喝酒,不过喝的是中端酒可能是洋河汾酒一类的。面对职场压力又不敢对家人倾诉只能找上两三好友借酒浇愁,喝的是100元以下的“口粮酒”,二锅头玻汾一类的。

行业可能来自:金融、地产等

所以,白酒消费就相当于是金融、地产等行业的销售费用。金融地产的生意越好,应酬社交的需求就越强,对白酒的需求就越强。要让白酒重现昔日荣光,关键是要让金融、地产等行业重回当年巅峰。

那么,如果派Q给居民刺激消费,白酒行业会受益么?

从以上分析看可能就不会了,因为通过刚才的分析我们已经发现,白酒的需求主要是用于商务消费,而不是居民消费。

假设给每一个人派5000元,对于白酒的拉动也是极少的。因为除了有“自饮需求”的人,其他人对白酒几乎没有需求。没有新订单,不需要见客户,自然不需要喝酒。拿着这钱,添置一些生活必需品或者直接拿去提前还D不更好么。如果不是为了应酬社交,买酒喝对提升接下来的生活质量基本没有帮助。

至此,我们就可以尝试回答文章开头提出的3个问题:

①白酒行业从成长股跌成了收息股,这究竟是为什么?

答:白酒是金融、地产等行业的销售费用,这些主力消费行业的订单减少了,对白酒的需求也就减少了,市场对未来白酒行业的增速感到担忧,自然就会杀估值。而事实也确实如此

②白酒行业接下来面临着那些风险?

答:假设愿意刺激消费,通过派Q、派发消费券等方式给居民,但大部分居民也不会愿意拿这钱消费白酒,白酒本来就不是“必选消费”,只是部分拥有“自饮需求”的人的必选消费。受益派Q的,更可能是大部分人都会消费的家电、旅游。如果是消费券,则具体看是什么品类的。

③白酒值得抄底了么?

答:还是不太值得。贵州茅台股息率4%,五粮液股息率4.2%,泸州老窖股息率5.3%,山西汾酒股息率2.9%。从股息率来看,白酒股比很多电力股都要高。但如果考虑到白酒行业业绩未来有下滑风险,可能要用更高的股息率作为风险补偿,那3-5%的股息率不算低也不算高。

我还是觉得,消费行业不如互联网行业。腾讯每年回购1000亿,加上分红,股息率也有4%-4.5%。但相比之下,互联网行业的业绩前景就稳定很多,而且互联网行业还有出海能力和AI成长,这两点都是白酒行业没有。

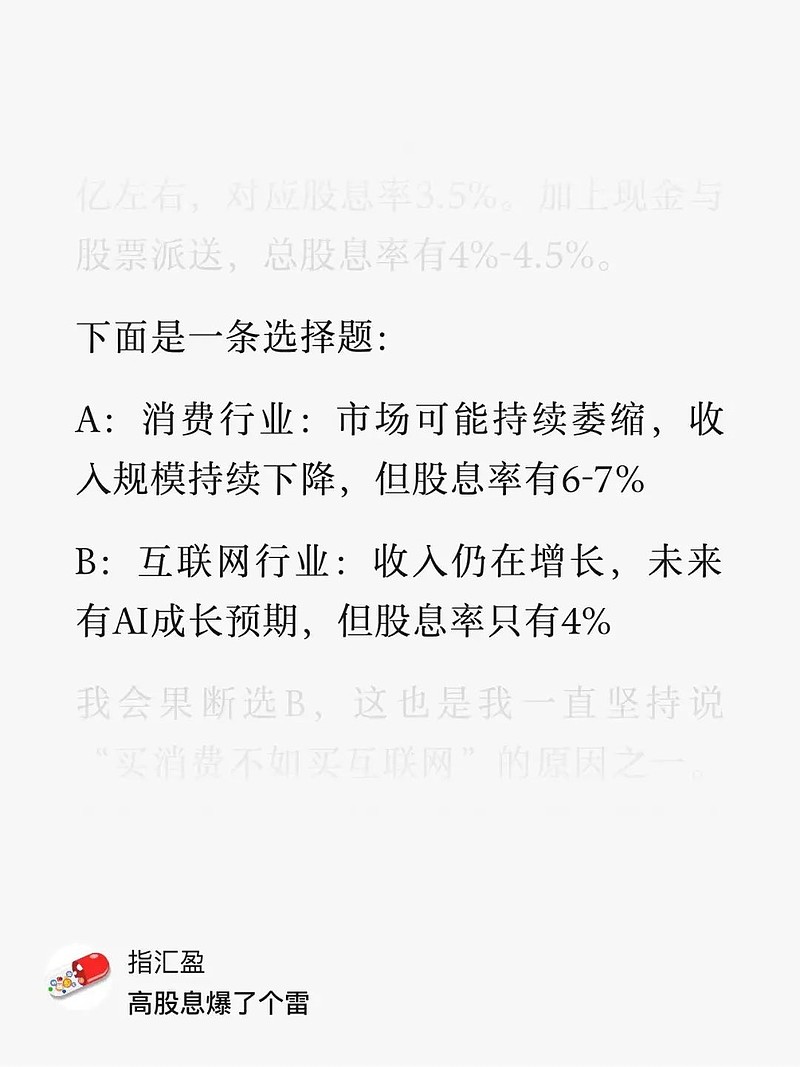

其实就是今年8月份给大家做过的一道选择题:

A:消费行业,市场可能持续萎缩,收入规模持续下降,但股息率有6-7%(白酒行业是3-5%,其他消费股会更高一些)

B:互联网行业,收入仍在增长,未来有AI成长预期,但股息率只有4%

选A还是选B?

.......

@雪球基金 @今日话题 @雪球创作者中心 $贵州茅台(SH600519)$ $五粮液(SZ000858)$ $上证指数(SH000001)$