来源:雪球App,作者: pphawk1999,(https://xueqiu.com/5973071716/304519145)

$华能国际电力股份(00902)$ $华电国际电力股份(01071)$

近期,火电板块受制于红利风格退潮影响、部分企业不甚靓丽的Q2业绩、以及投资者对煤价、电价的悲观判断影响,普遍出现了一波20-30%左右的回调,其中华能H、华电H基本回到1PB以下、5PE左右、6-7%股息率的估值水平。我们认为,结合中期的宏观环境、行业基本面和估值等因素,火电龙头企业再次迎来了不错的建仓机会。

1、宏观方面,从政府、企业到家庭资产负债表衰退引发的投资和消费低迷,目前看很难有立杆见影的破局措施,中长期看放水不可避免,值得期待的时间点是美联储降息后汇率压力的缓解;目前唯一还算靓丽的出口数据,由于不慎明朗的全球宏观经济以及中美全方面的政治经济博弈,持续性尚待观察。 在此背景下,具备稳定收益预期的公用事业行业2024年以来整体表现不错,下半年以来板块整体虽然已经出现15%左右回调,但依旧是2万亿体量保险权益配置资金、以及其他低风偏资金进行中长期资产配置的重点方向,特别是进入10月的三季报业绩披露窗口期以后,预计火电板块相对其他版块业绩的长与消,将使得火电再次迎来博弈资金的青睐。

2、24年Q2由于水电来水情况不错,全国水电发电同比多增近1000亿kwh,显著挤压了火电出力,全行业火电发电同比减少约3.3%,其中华能国际表示由于集中机组检修,Q2火电利用小时数同比较降低9.65%;进入9月以来,主要流域来水影响已经显著缓解,根据华泰证券的高频数据模型测算,预计全国火电发电量已经恢复至4.9%的增速。

注:根据目前新能源年度300GW左右装机规划,正常火电利用小时数年度下滑应该在2%左右或以内,火电整体按1毛5的正常点火价差,华能9%的利用小时数下降带来的度电毛利损失约1分。

图1:24Q2全国各类型电源发电量

图2:24Q2山东各类型电源发电量

3、2024以来8月末以来,煤炭价格终结了此前连续多个季度的同比下滑通道,降幅逐步收窄,近期随着电厂补库力度的加大,还出现了淡季煤价环比小幅上升的态势,同时市场也传出在即将开始的2025年度长协电价谈判中,电价将出现较为明显下降的传闻。 我们认为随着中国电力装机结构的快速变化,预计至2025年末新能源装机总规模将超过火电,成为单一最大装机类型,然而由于新能源发电靠天吃饭的特性,火电的灵活调节和托底保供作用进一步凸显,并将成为市场上稀缺的低成本调峰资源,火电的盈利能力将中枢性上移,参考其他垄断定价公用事业资产国家准许收益率情况,我们认为在火电整体实现度电盈利3分、单千瓦装机实现120-150左右的年盈利目标前,不必担心火电盈利能力的下滑。

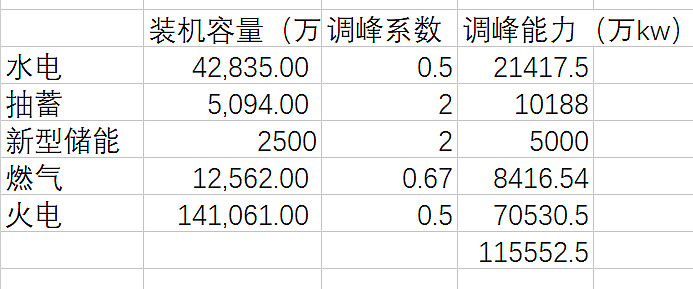

火电成为紧缺资源的临界点,我们认为就在明年,具体分析如下:根据华东电力设计院的研究数据网页链接,灵活性电源与风电可通过一定比例的组合搭配,来确保满足需求曲线的出力要求,具体为最高可按2火电配1风电,3燃机配2风电,1可调水电配1风电,1抽蓄配2风电的比例进行组合调峰。光伏的波动性相较风电更大,理论上光伏所需调节资源相较风电更大。

根据发改委公布的各类型电源最新装机数据,按照华东电力设计院的测算,目前我国灵活性装机资源总共可以为11.6亿千瓦的风电进行调峰;而截至24年7月末,我国风电装机规模4.7亿千瓦,光伏装机规模7.4亿千瓦,即便考虑风电、光伏之间50%左右的耦合情况,我们目前灵活性电源的调峰能力也将于2025年间消耗殆尽。届时可能出现的情况是,火电作为体量最大、成本较低的边际调峰机组,在长协的价格谈判、以及月内的现货交易中,获得较强的价格谈判能力,实现不低于7-8%左右的公用事业ROE回报。

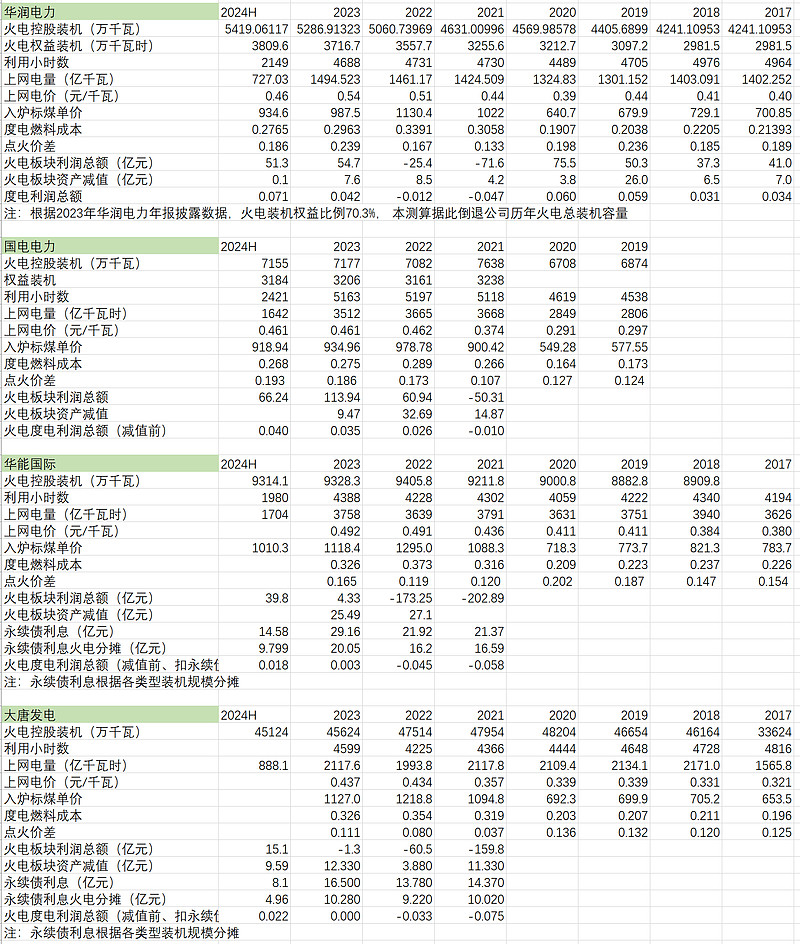

以火电行业目前的优等生国电电力为例,其火电板块2021-2024H的年化ROE分别为-7%、3.9%、8%、10%,刚刚达到公用事业正常ROE回报区间,考虑国电电力相对行业整体较为领先的经营效益,我们认为2025年电价带来的盈利担心不足为惧。

表1:灵活性电源的调峰能力

表2:最新装机规模统计

表3:季度北港煤炭均价统计

表4:代表性全国火电公司经营情况统计