来源:雪球App,作者: 围棋投研,(https://xueqiu.com/3199838879/304491535)

卧龙从年初的香饽饽,已经慢慢变得无人问津。但是,基本上有电出现的地方,就需要用到电机,卧龙下游客户群体丰富,聊清楚卧龙就等于变相调研了很多行业,性价比极高。

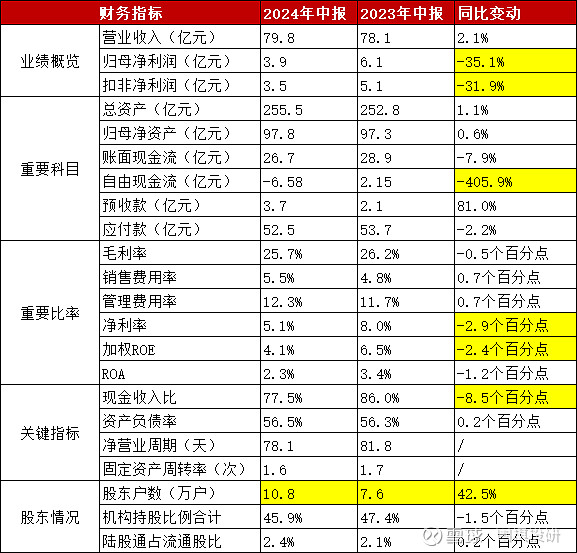

首先,还是中报数据起手。

半年度特征很明显:

1)营收增长不多,但至少稳得住,净利润同比减少超过30%,不尽如人意;

2)自由现金流转负,除了净利润本身下降,就是生产经营方面要花不少钱;

3)毛利率略微下降,净利率直接下降3个百分点,同时分母净资产不变,那么净资产收益率ROE自然也是下降很多;

4)现金收入比下滑8.5个百分点,收入基本没变,只能说明现金质量下降;

5)股东户数增长不少,估计有不少是冲着低空经济概念买进来的。

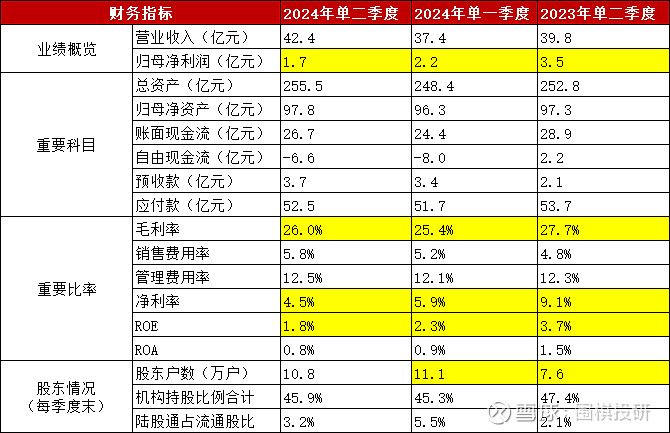

第二季度数据作为补充:

1)净利润同环比都在下降,是一段难熬的时光;

2)毛利率比一季度还有所提升,净利润和ROE却继续下降;

3)股东户数确实在一季度增长最明显,当时就是低空概念爆发之时。

因此,核心矛盾点,就是营收和净利润不匹配,毛利率和净利率不匹配。

当表格里数据难以回答时,就要打开利润表仔细去看,发现几个现象:

一是销售费用和研发费用都金额比较大,而且15%+增速远高于营收;

二是去年汇兑收益贡献4553万元,今年却汇兑损失563万元;

三是有笔减值,红相股份(现在是*ST红相)股价下跌导致6000万计提。

这里稍微解释一下,同样是持有上市公司股票,有些算交易性金融资产计提公允价值变动损益(比如爱炒股的恒生电子),而有些是长期股权投资计提资产减值。

倒不难理解。本质是看短期还是长期,买了就在等上涨卖出的,就只是交易行为,而卧龙持有红相6.2%股权(第三大股东),而且是联营企业,显然就不是想赚交易的钱。

您可能还会想,这点计提算什么,人家光伏龙头都是几十亿减值啊。

对于卧龙这样体量的企业,单季度净利润才2个多亿,6000多万就能直接占到1/3。别的不说,如果把这6000万加回去,净利润就变成环比增长。

平时经常聊理念,今晚卧龙倒是很好的现实案例。

再往下,就是观察下游面貌。

在半年报里,公司把行业分为工业电机及驱动、日用电机及控制、新能源汽车三类,其中每类都有更具体拆分,尽量言简意赅:

1)工业:

油气:前高后低宽幅震荡;

化工:行业整体保持增长;

钢铁:处于艰难的磨底阶段;

可再生:国内装机规模首次超过煤电;

水泵:国内泵企在进口替代;

空压机:每年5%速度增长。

2)日用:

空调:进入下行通道是大概率事件;

洗衣机:保持稳健复苏态势;

冰箱:冰冷市场需求逐步释放;

小家电:全品牌线上零售额规模下降10%。

3)新能源车:展现出强劲的增长势头。

要注意的是,以上是对行业整体趋势的描述,并不代表盈利情况,实际大概是:日用净利润增速很不错,工业各有千秋,新能源车一塌糊涂。

日用里家用电器表现最好,这可能有点反常识,毕竟房地产行情很差,但妙就妙在“以旧换新”政策,真的带来了更换需求。甚至有消费者觉得划算,先买了囤着(还有些平台能延期发货),以防明年优惠力度减少或取消。

照着这个思路,工业板块同样要看政策进展:上联节能减排,下联设备更新,横批超长期国债。如果能落实到位,效果不会差,比如报废汽车数量就在激增。

至于新能源车,几乎能得到一致公认,增收不增利。不做不行,市场庞大不舍得放弃;做也不行,价格战激烈可能要亏损。

当然,聊卧龙就绕不开低空经济。

炒作肯定不会参与,但低空经济是值得重视的战略话题,这点从来没有质疑过。

既然是电动飞机,电池和电机就是最关键部件,卧龙和头部主机厂都有合作或洽谈,有做eVTOL,也有做无人机。当初涨上去还是有点道理。

从概念落实到业绩,就需要比较长的时间。先是消防无人机,毕竟不坐人,取证速度会很快,就看政府给不给批量生产;再是载人无人机,这个进展就会慢许多,批量估计要到2026年底。

有个最大优势是,大电驱几乎没有竞争对手,毛利率能做到40%以上。

至于投资层面,现在就是回到起点。

大A有个特征,就是很容易出现A字,龙头股是跨越3-5年,概念股是1-2周,而卧龙属于中间档次,跨越半年(下图是年初至今)。

眼看高楼起,眼看楼塌了。现在再次跌回到年初位置,算是好价格吗?

先看基本面。按照半年度营收模型,卧龙上下半年比例各50%,全年就是162亿,而管理层目标是做到180亿,那么两边中和就算170亿收入。

净利润预测有点难度,原因是净利率波动较大。两个参考:管理层目标10亿净利润,算下来净利率5.6%,第二季度减值后净利率仍有4.8%。那么净利率就给个5%-5.5%区间,对应净利润是8.5-9.35亿。

至于估值,记得2021年底新能源车高峰时,面临股价大涨,管理层有段发言非常实诚,大意是说:公司所处行业就是制造业,挣得是辛苦钱,合理PE估值就是15倍左右,不要神话我们。

非常赞同,如果宁德合理估值是20倍,卧龙15倍就算是合理偏低,对应市值大概是130-140亿,供球友们参考吧。

#新能源# #电机电控# $卧龙电驱(SH600580)$ $汇川技术(SZ300124)$ @雪球创作者中心

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎