来源:雪球App,作者: 德加圣手,(https://xueqiu.com/4095935775/304455157)

跟零食行业时间已经不短了,大概不到2年的时间吧。最开始注意到这个行业是因为零食系统,也加上前几年新上了几个食品饮料公司,所以得以有机会学习和理解这个行业。看着是个小生意,但在全球都是能出不少大市值公司的行业,我觉得是具备长期投资价值的,尤其是中式零食。重点研究的就是甘源、劲仔、洽洽、松鼠和盐津,其他零食公司我觉得也可以不用怎么看了。

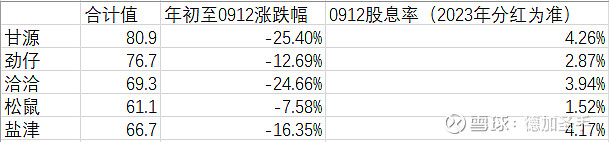

五家公司其实走的是不太一样的发展路线,无论是产品打造、业务模式还是销售渠道,应该说都是各有千秋。在中国零售行业这样一个非常复杂的市场中,究竟谁家的路线是最正确的,我相信经过多年的发展,再加上行业近几年来出现的很多变迁和优胜劣汰,这样的考验应该可以看出,谁的整体经营效果最好,谁的路线最优。而这一切都将体现在财务报表和财务结果中。所以2024中报都披露后,我想对五家公司做一个综合的打分,虽然财务结果并不能预测未来,但可以对历史做验证,能够说明经历了这么多变化后,谁做的事情更正确,打法更好。

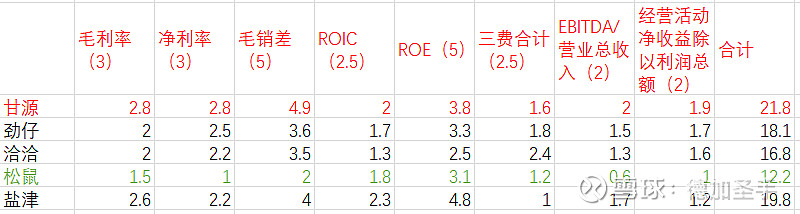

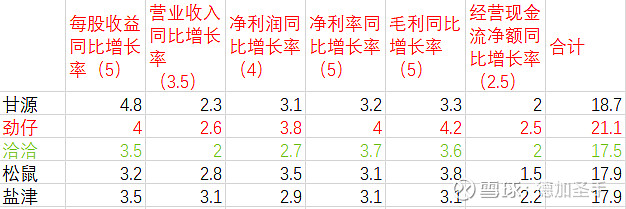

本文偏定量,图表和数据较多。数据来源于某工具网站及公司年报,时间段为2018年至2024H1。我一共分成五个大项和26个小项,从“盈利能力与收益质量(占25分)”、“营运及周转能力(占20分)”、“偿债能力及财务风险系数(占20分)”、“成长能力(占25分)”和“资本开支(占10分)”这五个方面全面扫描这五家公司的经营结果,总体来说,我们理想中的零食公司是,在较低财务风险,较低资本开支的前提下,能够获得有质量、有效率的增长,为股东创造价值回报。针对每一个子项,我根据其数值的绝对值、形成的趋势、过往6年的稳定性及与友商的对比,结合我自己对五家公司业务模式的理解进行打分,这是结合客观数据,从纯主观的角度进行考量的打分逻辑。下面我对每一项做分析和总结:

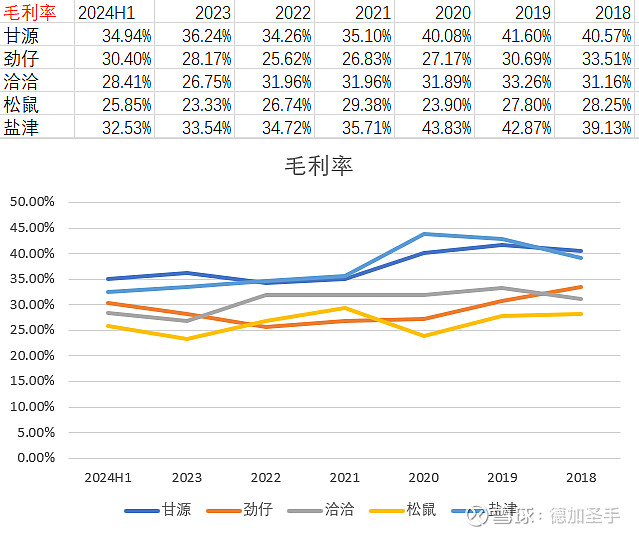

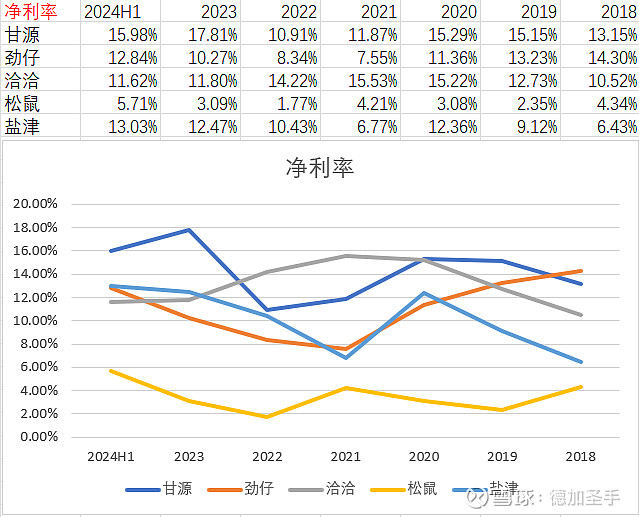

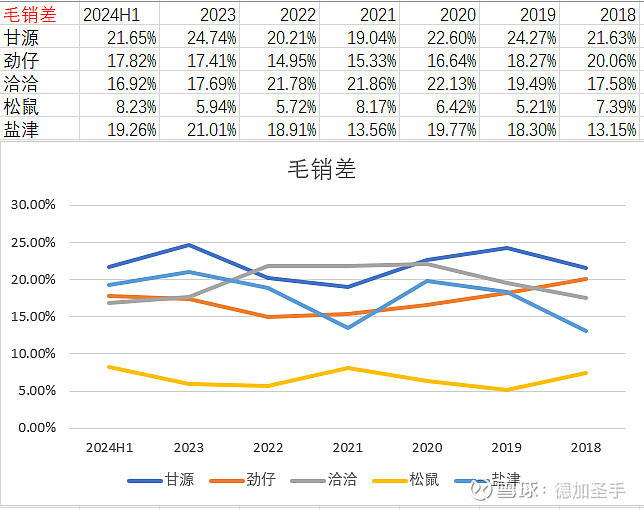

盈利能力与收益质量:

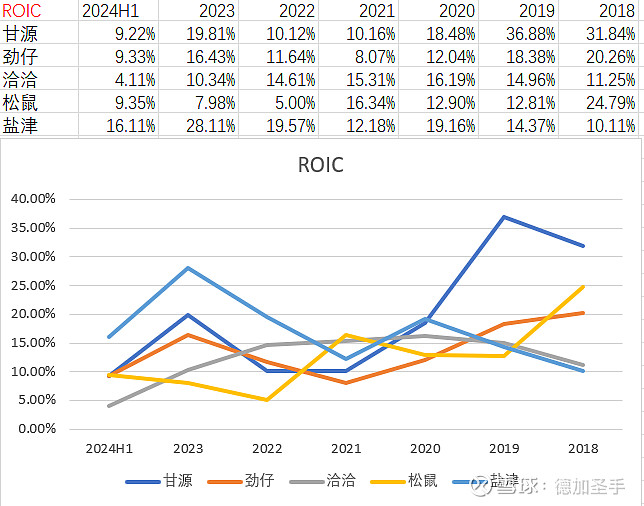

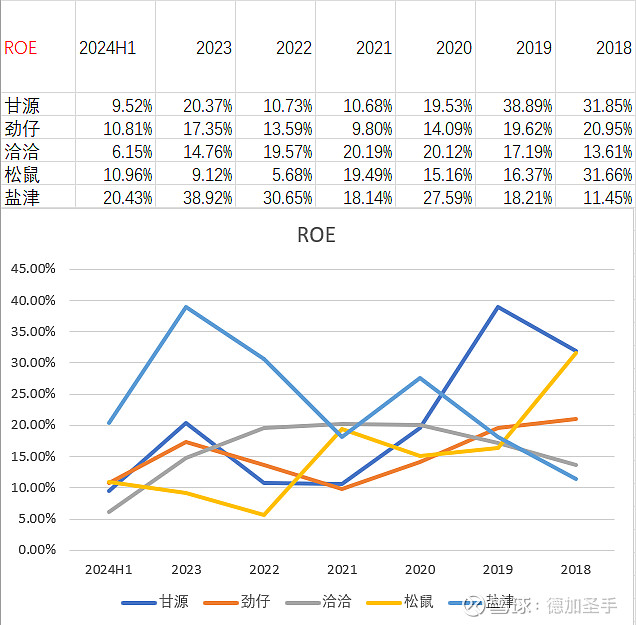

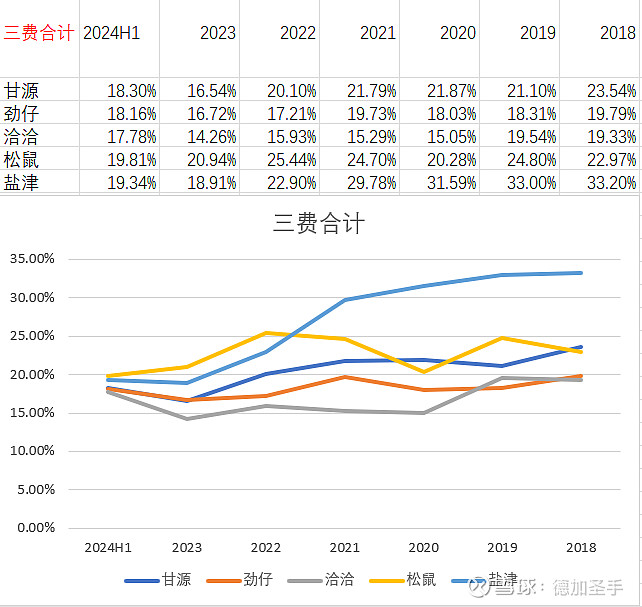

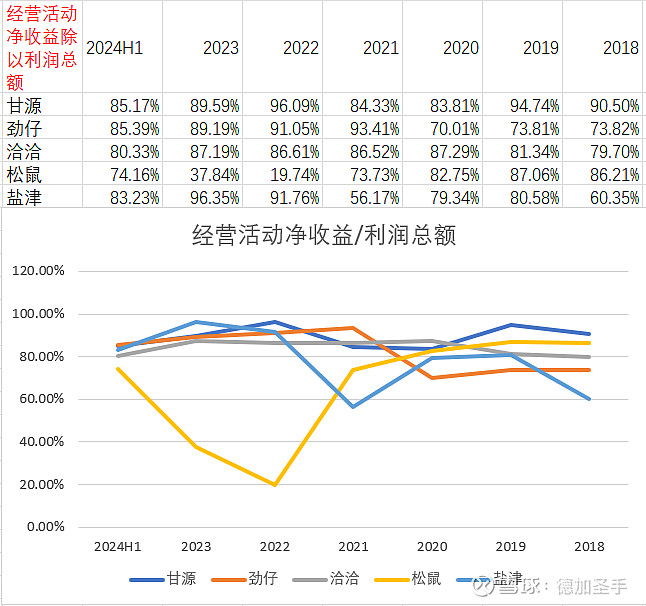

甘源的数据明显好于其他4家,松鼠最差。过去六年来,甘源的毛利率净利率水平持续高于其他,尤其在毛销差这一项上,甘源呈现出稳定和良好的趋势,说明公司在销售费用和成本上的管控较好,每1块钱销售费用的支出获得了更高的毛利。盐津在roe和roic两个数据上相对于其他更好,但通过后面财务风险系数模块的分析,我看到盐津这部分较高的数字可能是来源于更高的权益乘数和对负债的使用,在我看来,不是太健康。三费方面,洽洽的三费率最低,这可能得益于其保守的经营方针和老陈总重回一线后加强管理所致。松鼠在这一模块中表现最差,各分项数字都几乎垫底,盈利能力及盈利质量远落后于其他4家。

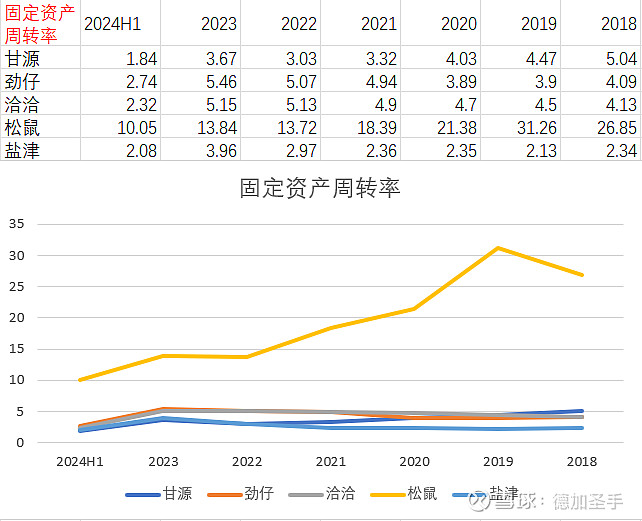

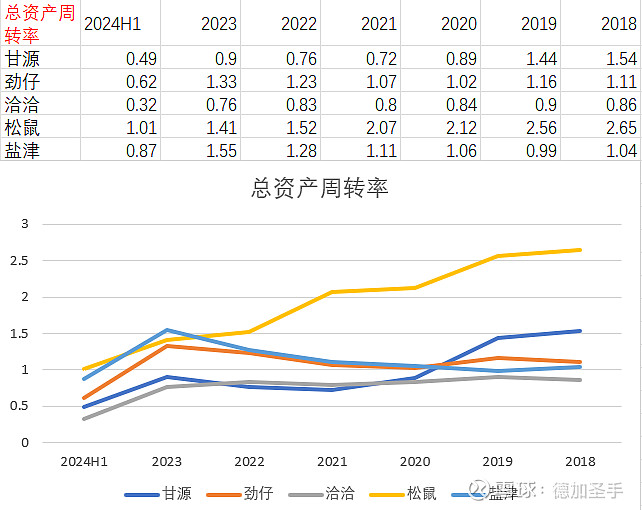

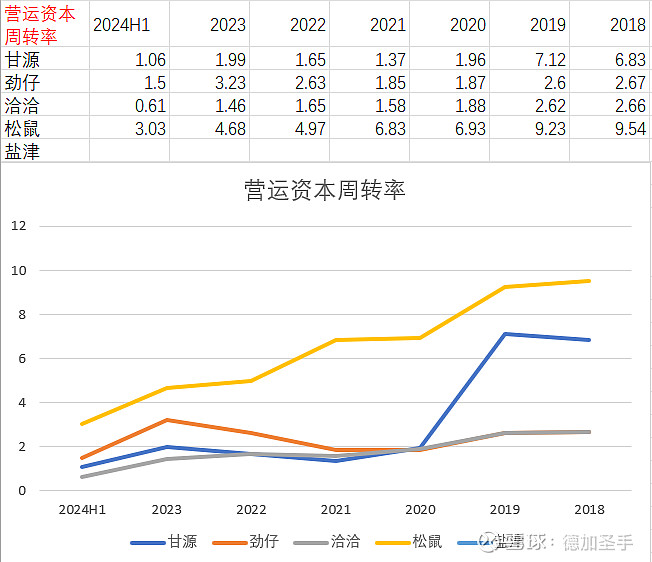

营运及周转能力:

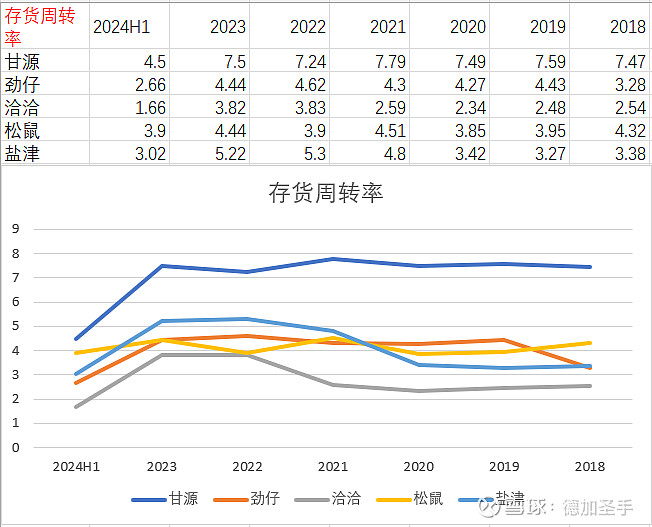

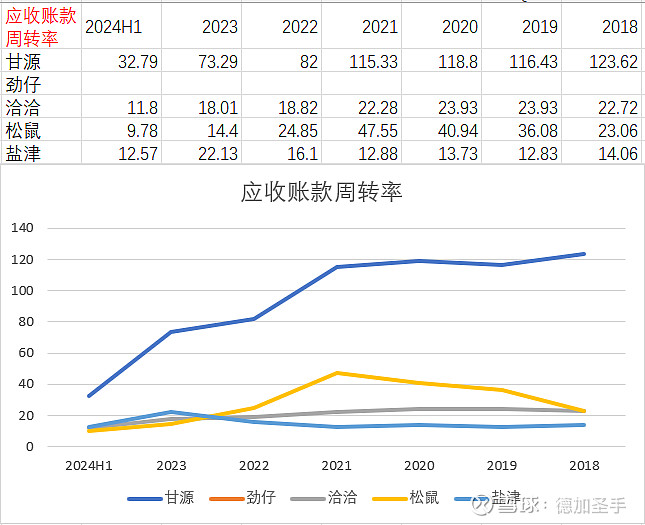

零食行业需要快速的周转,这直接体现公司产品动销情况及经营势头,也体现出公司的产业链地位。理论上,零食厂家面对上下游都有一定的溢价权,因为上游基本是大宗农产品,而下游面对数量众多的经销商,厂家在中间的话语权是很强的,这也是食品饮料行业是个好生意的普遍特点。数据上看,表现较好的是劲仔甘源和松鼠,最差是洽洽。甘源的存货周转率最高,反映出公司良好的产品销售能力。劲仔的应收账款周转率最高,之所以图表没体现,是因为劲仔的应收账款周转率大大高于其他几家,导致出现一些极值,所以我没有在图表中呈现。松鼠的高周转应该是来自于其产品大多为代工,自主生产占比较低,这导致其固定资产率和总资产周转率相对来说,因为分母较低的缘故而比较高,但我个人不太看好代加工这种模式,品控和供应链稳定性会差一些。洽洽周转情况最不理想且趋势都在恶化,猜测是否因为是产品线和公司架构都有些老化的缘故。

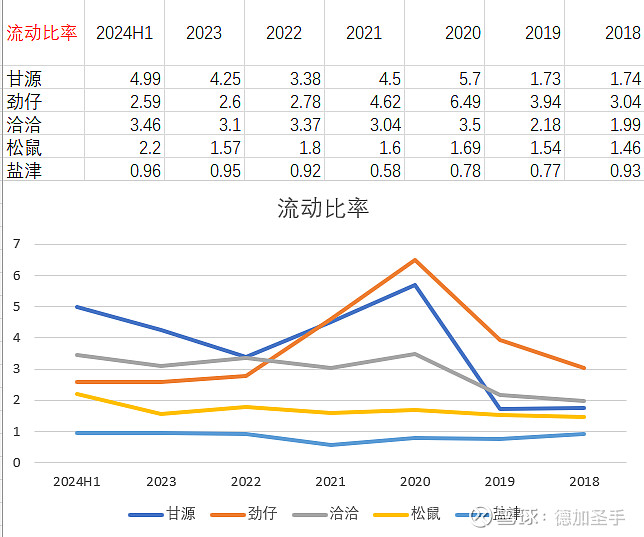

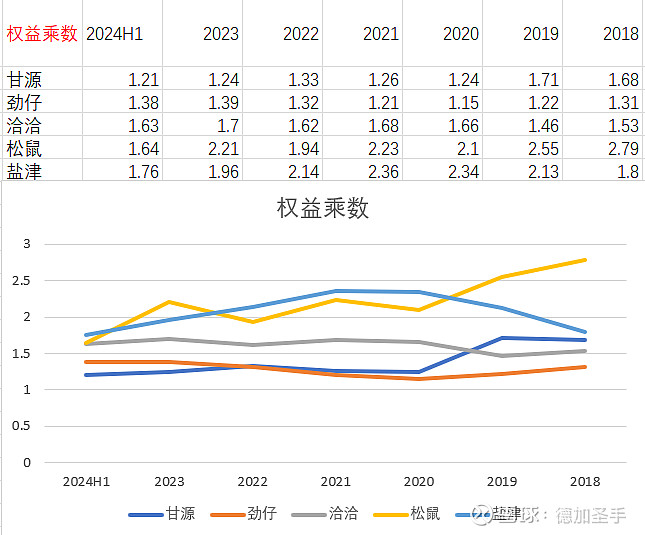

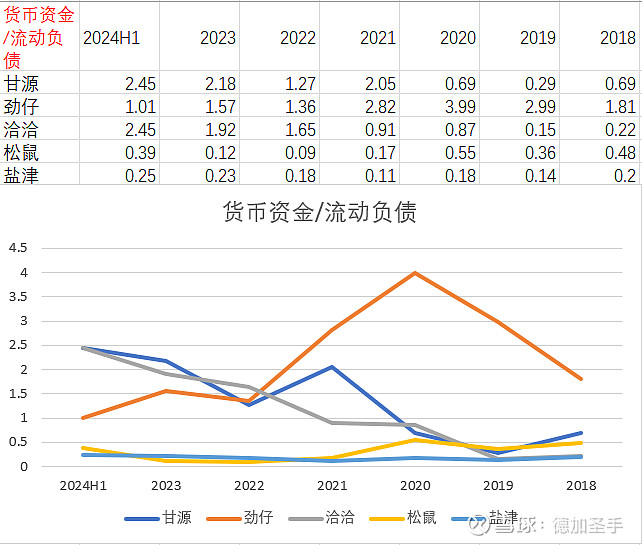

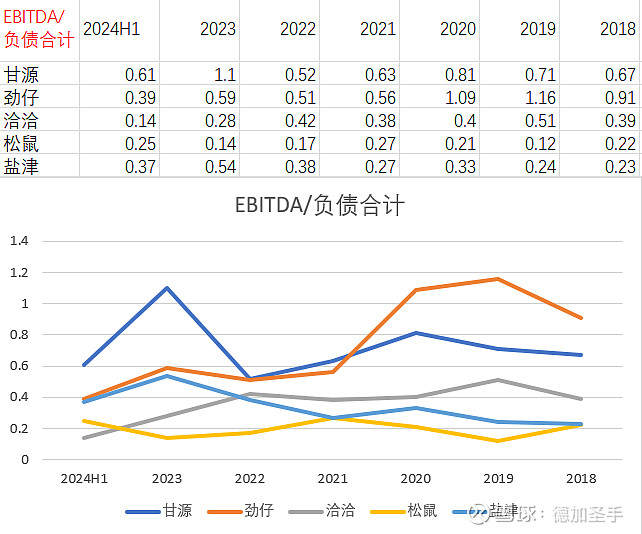

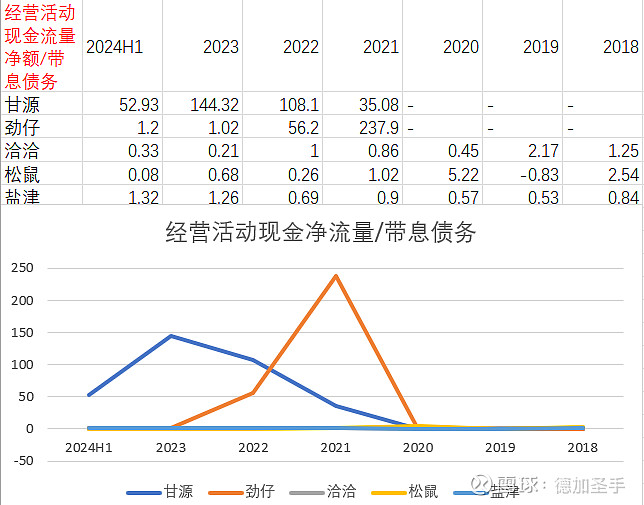

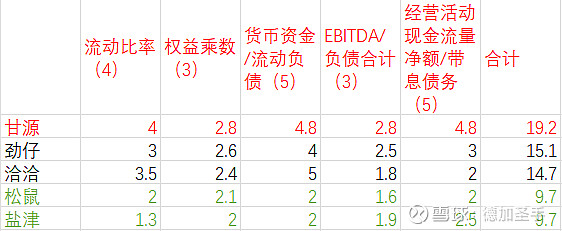

偿债能力及财务风险系数:

整体来说,偿债和财务风险对于零食公司而言应该整体是较低的,因为他们现金流普遍较好,产品廉价,不是太难卖。但其实这个模块还是出现了比较大的差别。前两项反映使用杠杆的能力和程度,后三项实际是从三张报表各自的角度考察公司债务偿付能力。甘源的财务情况显著好于其他四家,尤其对于松鼠和盐津来说,甘源的财务质量非常过硬。可以明显看出,松鼠和盐津的权益乘数相对高于其他3家,从而导致其偿债压力较大,在货币资金/流动负债这一指标上,这两家公司的比值都远小于1。甚至在经营活动现金净额/带息债务这一指标上,松鼠的比值只有0.08,这个数字其实是比较危险的。如果从比较悲观的角度出发看待未来的话,可能低负债,现金充沛,净利润质量高的公司才能更从容的对抗经济周期。所以谨慎考虑的话,该模块第一名和最后一名的得分可以相差1倍。

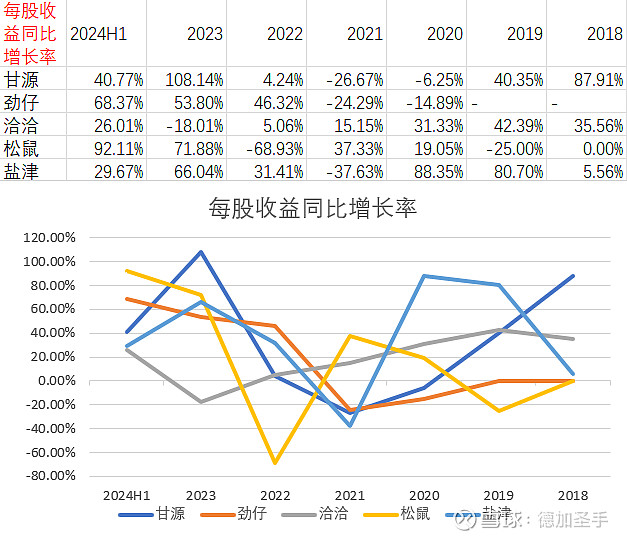

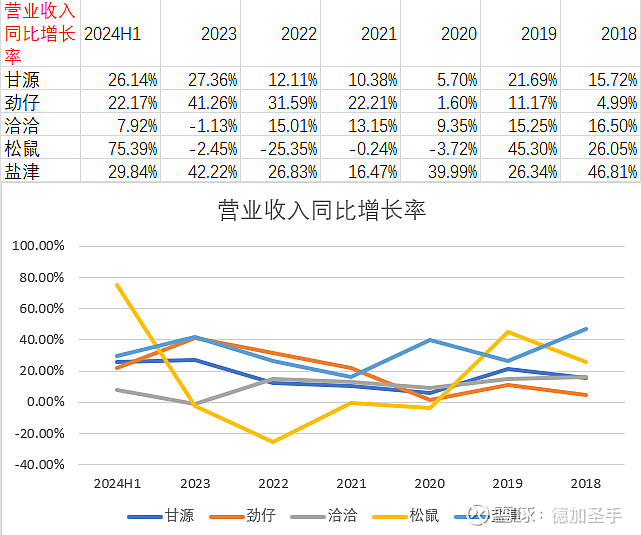

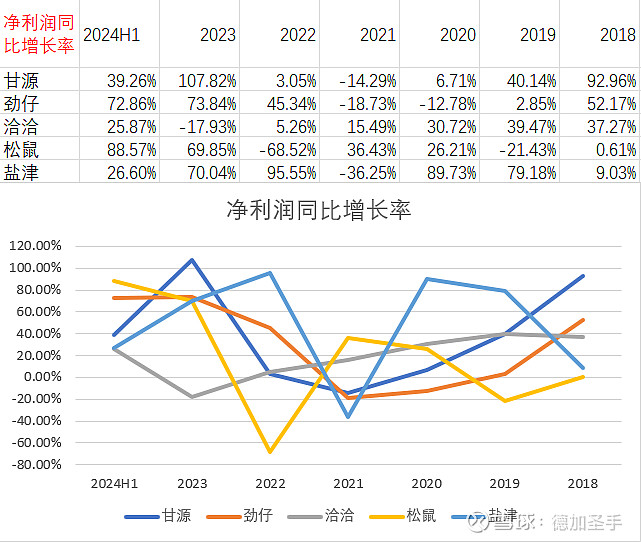

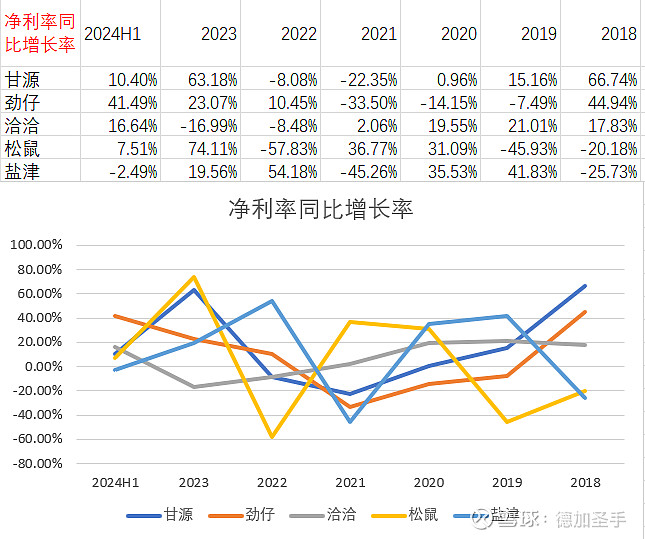

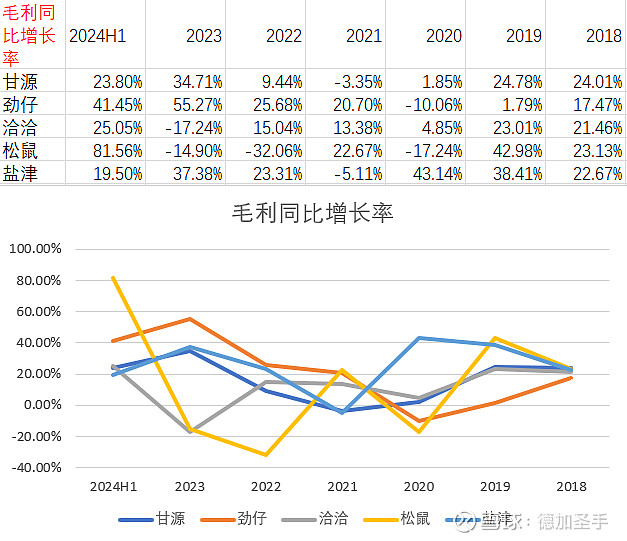

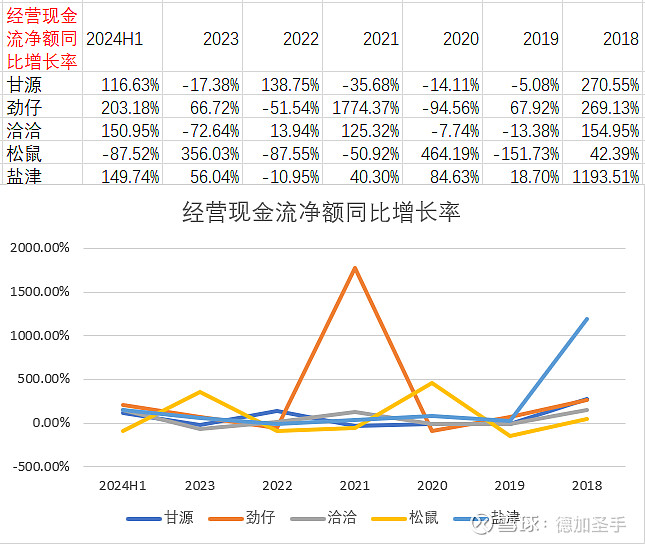

成长能力:

过往6年的数据显示,劲仔的成长能力显著好于其他4家,洽洽最差。但整体来看,零食公司们最近几年都获得了不错的成长,松鼠虽然波动较大,但从去年开始调整以来,成长方面的各项数据也开始向好,所以几家公司的得分并没有明显的拉开。不过从各个分项来看,我觉得有质量的成长还是劲仔。松鼠的成长,可能因为去年基数较低的缘故,所以2024H1同比数据都比较高,但我对其持续性依然怀疑。劲仔的成长相对最健康和可持续,这从其较好的净利率同比增长率可以看出来。在这一项中,除洽洽外,其他三家的趋势都不稳定,且从2021年行业整体增长以来,最近的财务季数据都在趋势向下,只有劲仔在较高基数的基础上依然在趋势成长,十分难能可贵。净利率的增长我认为最能全面反映公司业绩增长的质量和持续性,毕竟这是一个涉及营业收入、毛利、费用等指标的综合结果。洽洽的成长最弱,且各子项目指标趋势都是向下的,这也和其业务本身这些年的不景气相印证。

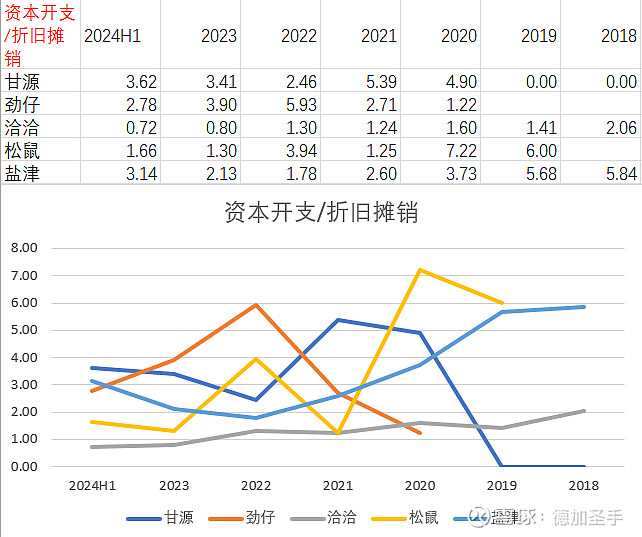

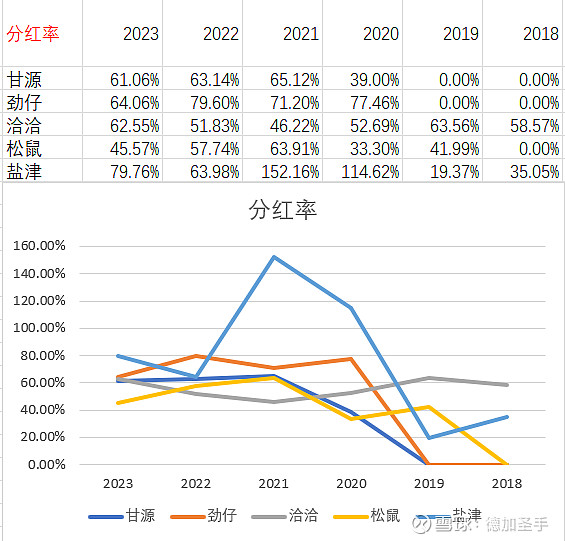

资本开支:

近期我思考最多的角度就是资本开支和资本周期的问题,所以虽然这一模块的占比只有10分是最低的,但其子项目很少,单个子项目,即资本开支/折旧摊销的权重最高,达到7分。从五家公司的表现来看,洽洽得分最高,这可能源于其瓜子业务到顶后,资本开支得以大幅下降,且分红率逐年提升,亦有更大提升空间,这个角度可能是未来食品饮料行业很多龙头的投资逻辑。整体上看,五家公司的资本开支都在降低,但由于其所处阶段不同,扩张性资本开支依旧保持了一个相对高的比例,比如甘源和盐津,这需要后续进一步观察他们的资本配置能力。除松鼠外,4家公司的分红率都不错,且有继续提升的趋势,这为这个行业的投资提供了基础安全边际。

整体看下来,甘源的总和打分最高,松鼠最低。盈利质量和偿债风险方面,甘源远远领先于其他公司,展现了优秀的费用管控能力及保守的财务态度。劲仔的成长性最好,体现在业务上就是小鱼这个大单品在突破10亿门槛后,依然在保持增长,第二曲线鹌鹑蛋也录得良好势头,从财务结果反映来看,做产品、做供应链最好的应该是劲仔。洽洽在这5家公司里,感觉其他4家都非常能折腾,朝气蓬勃的,而洽洽像是个中年人,比较沉稳,但经营上也有些过于保守,只能是从股东回报路线看待这家公司了。盐津的发展也是不错的,但财务结果和财务结构上看下来,我还是觉得他这几年没有劲仔和甘源更有质量一些,其增长一定程度上是来源于杠杆的使用以及一些机会窗口的把握,个人还是不太看好。松鼠的综合打分最差,本来今年开年以来,我对松鼠还重点跟过一段时间,觉得他有困境反转的逻辑,但后来越看越觉得不对劲,我可能不太喜欢他过于激进和卷价格战的风格,太闹腾了,我还是先远离,再看看吧。