来源:雪球App,作者: 方心景,(https://xueqiu.com/7100212832/304330964)

中国中免2023年年报出来的时候我估算过它的内在价值,大半年过去了,24年半年报也出来了,营收利润都出现一定比例的下滑,继续按之前的估值去评估企业价值显然已经不合适了。

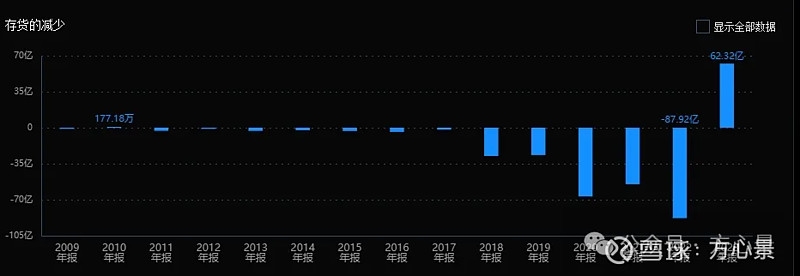

当时计算时自由现金流基数因为2023年销量提升,存货减少62.3亿,导致经营活动产生的现金流净额从2022年-34亿飙升到2023年的151亿元。

而23年净利润仅为72.7亿元,比22年也仅增加了不到11亿元。

因为我的净现金流折现模型中的净现金流是从经营活动产生的现金流净额中产生的,单纯的照搬一定不准。

比如22年这个数值就是负数,你不能说中国中免22年企业的自由现金流是负数吧,22年仅货币现金就有近269亿,负债总额217亿,就算不算固定资产、存货、无形资产以外还有剩余呢!自由现金流怎么能是负数呢?所以单纯的照搬肯定不行,这个净现金流基数一定要谨慎预估。

另外22年营业收入和净利润大幅下降也是可以理解的,由于疫情原因,当年进出境人数和国内旅游数据都是大幅下滑,所以在财报中22年各项数据出现了大幅下滑,给预估造成了一定麻烦。

所以企业净现金流要怎么去计算更合适呢?

中国中免财报中将净利润调节为经营活动产生的现金流净额中有一个关键因素,就是存货的减少,22年因为存货的减少是-87.92亿,所以导致经营活动现金流净额为负数,而23年大幅增长也是因为存货的减少为62.32亿元。

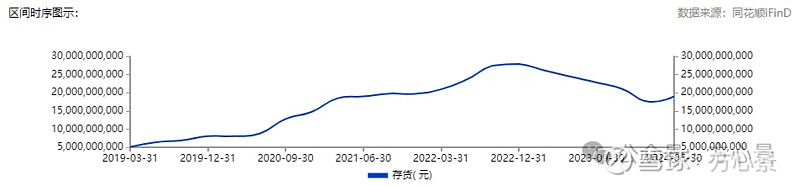

对比下面两张图可以很直观的显示出来23年之前企业一直在增加存货,22年达到巅峰279亿,又叠加22年业绩不好,货都没卖出去,所以22年存货的增加才达到80多亿,导致经营活动净现金流为负数。

我们知道中免的货品多是奢侈品,所以存货占资产比例很高,这是分析中国中免的关键数据。

显然22年管理层错误预判了业绩数据,导致存货还在增长,销量却跟不上,而股价早在一年前就见顶,开始了回调。

说到存货还有个数据需要关注,就是24年中报中,中国中免的存货数据出现了止跌增长信号,这是否表明管理层对未来业绩增长做出的提前准备呢?这就需要时间来检验了。

按照24年中报显示全国移民管理机构共查验出入境人员 2.87 亿人次, 同比增长 70.9%, 恢复至 2019 年同期的 83%,24年中报中存货已经到了190亿,23年全年是210亿,今年存货大概率是增加的,按照每季度20亿的预估,大概率存货的增加是230-210=20亿元。

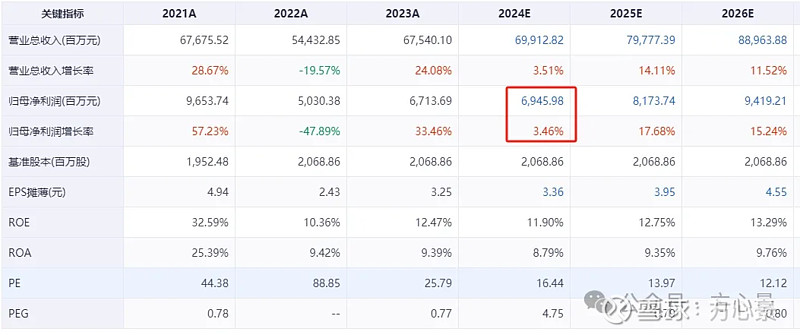

2024年中报中净利润36.47亿元,同比有所下降,下半年又是中国中免的淡季,所以保守估计今年净利润为65亿元。

机构一致预估数据是69亿元,24年同比还是增长3%的,比较乐观,我还是保守一点吧。

因为折旧和摊销在计算自由现金流时要去掉,而计算经营活动产生的净现金流要加上,所以正好抵消,只需预估下面经营性应收和应付项目比较大的资金即可,2024年中报中应收项目减少同比是下降的,应付减少同比大幅增长,这也从侧面反映了今年经营数据并不好。

这部分实在是不好预估,暂时按净利润加上存货来计算企业自由现金流吧,大概率不会差别太大的,也就是65+20=85亿元。

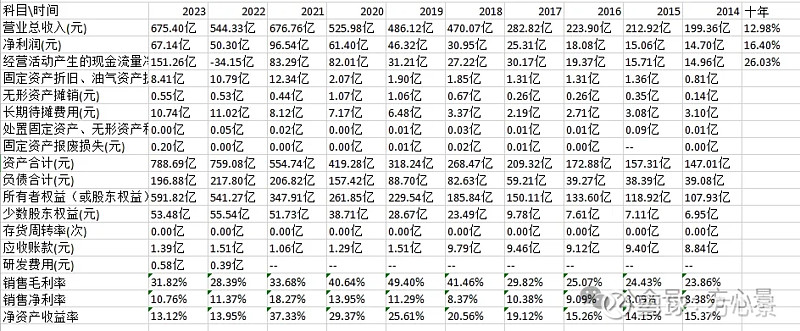

未来五年增长率方面,十年财报数据中近十年营收复合增长13%,净利润复合增长16%,再叠加上面机构的预测,25年之后还是比较看好的,采用8%的增长还是比较合理的,不过为了保留更多的安全边际,我们再用6%的增长来计算一回。

WACC中股权成本的市场收益采用5年沪深300平均收益更合适,因为BETA值就是采用的5年数据,五年中中国中免也算经历了牛熊。

测算出来WACC为6.48%,把上面的数据代入公式中我们来测算下中国中免的每股内在价值。

因为数据是根据24年中报预测的,下图中未来五年现金流折现自动往后推一年,图上没有改,还是24到28年,实际是25到29年。

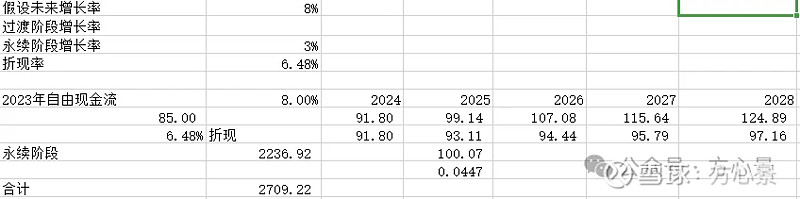

首先是按照未来五年8%的增长率来计算:

经营资产合计为2709亿元。

每股内在价值为121.89元,比之前测算的135元有所降低的,安全边际打6折,就是73元,当然你在弱势行情下可以保留更多的安全边际,五折就是61元。

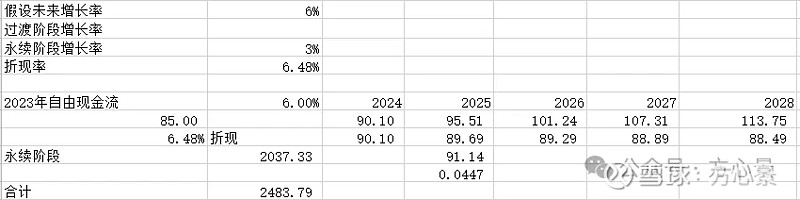

如果未来五年采用6%的增速增长:

经营资产合计为2483亿元。

每股内在价值为111元,打六折就是66.6元,五折就是55.5元。

目前中国中免的股价55元,采用最保守的估算条件,现在也到了可以买入的时候了。

当然以上测算仅供参考,因为一些数据都是靠财报和机构预估的,一点变化都会导致结果的不同。

以上观点仅供参考,据此投资后果自负。本文首发于微信公众号方心景。$中国中免(SH601888)$