来源:雪球App,作者: Biotech潜伏者,(https://xueqiu.com/6722828951/304271101)

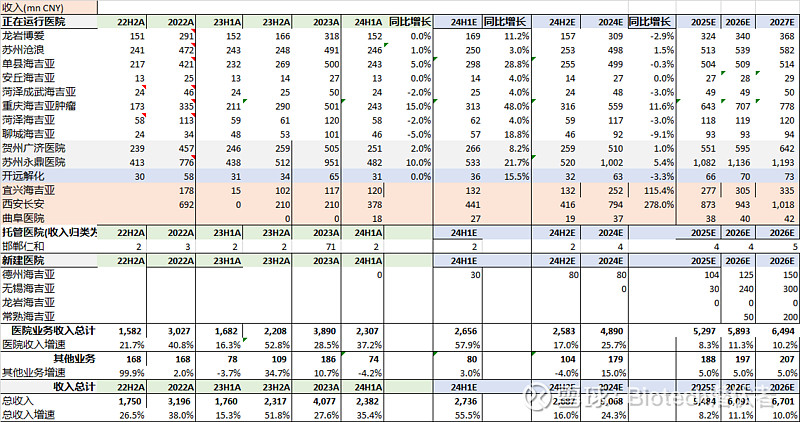

调整后的收入分拆是这样子了。下半年预计还可以维持同比17%左右的增长。2025年没有新的并购的话,估计收入同比增速只有8%了。2026年德州和无锡可以贡献全年收入,预计又可以增长到11%的收入增速。这个10%左右的内生增速,可能跌到10 倍PE就算到底了?市值90亿港币可能是大底了(假如业务没有进一步恶化的话)。未来假如年化分红或者回购4-5亿,那就是很香的了。

🤔 海吉亚医疗调整后的收入分拆显示,下半年预计可以维持同比17%左右的增长。2025年如果没有新的并购,预计收入同比增速只有8%。2026年德州和无锡可以贡献全年收入,预计收入增速可以增长到11%。海吉亚医疗的未来收入增长主要依靠内生增长和并购扩张。

📈 海吉亚医疗的内生增长主要来自现有医院的运营效率提升和市场份额的扩大。2025年预计收入同比增速只有8%,主要是因为没有新的并购,而2026年德州和无锡可以贡献全年收入,预计收入增速可以增长到11%,说明未来内生增长的潜力仍然很大。

💰 海吉亚医疗的未来投资价值取决于其未来的收入增长和分红政策。作者预计,未来假如年化分红或者回购4-5亿,投资价值将更加凸显。

💸 作者认为,海吉亚医疗的未来估值可能跌到10倍PE就算到底了,市值90亿港币可能是大底了。

📈 但是,前提是海吉亚医疗的业务没有进一步恶化。

💰 如果未来海吉亚医疗能够实现年化分红或者回购4-5亿,那么投资价值将更加凸显。

📈 因此,投资者需要关注海吉亚医疗未来的收入增长情况和分红政策。

来源:雪球App,作者: Biotech潜伏者,(https://xueqiu.com/6722828951/304271101)

调整后的收入分拆是这样子了。下半年预计还可以维持同比17%左右的增长。2025年没有新的并购的话,估计收入同比增速只有8%了。2026年德州和无锡可以贡献全年收入,预计又可以增长到11%的收入增速。这个10%左右的内生增速,可能跌到10 倍PE就算到底了?市值90亿港币可能是大底了(假如业务没有进一步恶化的话)。未来假如年化分红或者回购4-5亿,那就是很香的了。

AI辅助创作,多种专业模板,深度分析,高质量内容生成。从观点提取到深度思考,FishAI为您提供全方位的创作支持。新版本引入自定义参数,让您的创作更加个性化和精准。

鱼阅,AI 时代的下一个智能信息助手,助你摆脱信息焦虑