来源:雪球App,作者: 知常容,(https://xueqiu.com/2327443043/304320556)

自2021年白酒行业全面下跌以来,市场上流传着各种各样的“鬼故事”,其中最主流的观点有“年轻人不喝白酒”“白酒与房地产强相关”,特别是在今年上半年,飞天茅台跌价期间,这些流言更是甚嚣尘上。

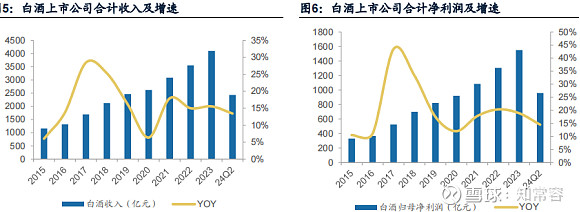

然而,从各白酒企业披露的半年报来看,行业好像并非市场想象的那么悲观,头部企业或多或少的实现了同比增长,对比一众消费品(食品饮料)来说白酒行业依旧是优秀的存在。

注:数据来源:Wind,广发证券发展研究中心

与此同时,当人们谣传着年轻人不喝白酒时,我们看到的确是两大趋势。1.名酒集中度快速提升2.白酒产能稳步收缩,低端白酒陆续清退。也就是说,年轻人未必是不喝白酒了,只是在新一代消费观念的影响下,对喝酒的要求有所提升,从“多而糙”到“少而精”。

回到五粮液上,公司上半年业绩表现较好,但也呈现出了较强的控制感,Q1、Q2的收入和利润均卡点完成双位数增长指引。

单看Q2业绩,五粮液营业收入同比增长10%,考虑到23Q2收入增速较低仅5%(基数较低),以至于增长表现并不算特别好。比上不足,比下有余,公司在手订单已增至83亿,横向比较一众白酒企业,二季度能在不释放蓄水池的情况下完成同比增长的企业并不多,五粮液Q2表现属于优秀挡的存在了。

结合管理层“强控制”的业绩释放节奏,我们预计下半年公司依旧能实现双位数的增长表现,完成公司全年指引,预计全年保底归母净利润为335亿,对应市盈率约14倍。明牌的业绩是面子,稳增长的订单是里子,股价反转是时势使然!

虽然股价疲弱不振,但我们还是希望再强调一下五粮液的优势。1白酒行业正处在结构性分化的阶段,名酒向好,低端走弱。2浓香酒相比较酱香酒口味门槛会更低,比较容易开拓新市场。3五粮液金融属性比较弱,单靠经销商库存撬动的社会库存风险也相对较小,动销比较真实性。4管理层十分清楚五粮液品牌就是企业的底蕴,对价格体系的管控、品牌的使用都非常谨慎(近期控量稳价就是最好的例子)

@今日话题 @知常容你的阳光男孩 $五粮液(SZ000858)$ $贵州茅台(SH600519)$ $洋河股份(SZ002304)$