来源:雪球App,作者: 青侨阳光,(https://xueqiu.com/3770558188/304318944)

本文为$青侨阳光(P000385)$ 8月报投资思考部分节选(2)~

————————

在我们日常的投研日常中,周期现象是种无处不在的体验。行业在景气上行期会不断奖励着激进、惩罚着保守,慢慢的,企业和资本在彼此壮胆和怂恿中,一步步走向过度扩张的泥潭,为潜在的景气下行埋下种子;而等行业景气彻底转向下行后,它又开始不断奖励着保守而惩罚着激进,于是资本和企业又在彼此的指责和警惕中,一步步退回到过度收缩的角落,又为未来的景气修复提供了关键基础。

这种剧烈的转向,在过去几年港股医疗器械中展现得尤为突出:

2019-2021年,资本市场持续上行,为行业带来巨量的社会资源和狂热的乐观情绪,一大批企业在无限憧憬中开启了激进的扩张进程;2022-2024年,资本市场持续下行,在透骨的寒气中,又有一大批企业为了生存和更可持续的经营而转向持续的收缩。

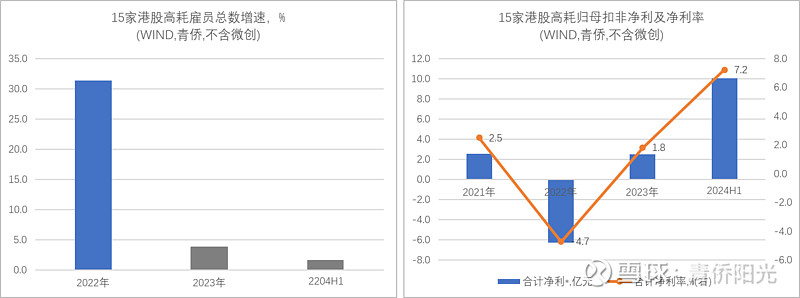

港股的创新械主要是高值耗材,下面左图用WIND数据统计了15家港股高值耗材企业的雇员总数,在2022年及之前以每年20%-30%速度增长,提示了行业性的持续激进扩张;到了2023年这个增速已经不到5%,到了2024上半年已经基本停滞,紧缩控费成为行业性的普遍共识。

与紧缩控费相伴的,一方面是营收增速略有下降(但中位增速仍在15%以上),另一方面是市场诟病的亏损问题得到迅速改善。

下面右图是这15家公司合计归母扣非利润及净利率的变化:2022年因为持续加大投入,导致合计利润由盈转亏;2023年因为转向紧缩控费,合计利润再次由亏转盈;到了2024上半年,由于营收持续放量叠加紧缩控费政策延续,合计利润快速提升,对应的合计净利率也从2023年的1.8%快速提升到2024上半年的7.2%,预计会在2-3年内迅速返回15%以上。即使算上微创医疗,2024上半年港股高耗整体也已经实现扭亏,未来2-3年内的合计净利率预计也会迅速回到10%以上。也就是说,2023年开始,我们已经看到并将继续看到港股高耗作为整体,进入了强劲的盈利恢复期。

创新药企业也面临类似的情况,也面临着尽快实现盈利的压力。但创新药企的压力要比创新械企小得多,一个关键区别,是创新药企在失去一级市场和二级市场融资渠道之后,仍然可以通过license-out交易获得大量的首付款收入。2023年,中国药企对外授权拿到的首付款已经超过一级、二级市场融资,成为行业第一大融资来源,极大对冲了资本市场冷却带来的资金压力。除此之外,创新药的早期放量速度也更快,有重磅大药获批在手的公司,不需要太刻意的紧缩控费就有希望达到盈亏平衡。因此,创新药企追求盈利的压力和动机都会更小些。

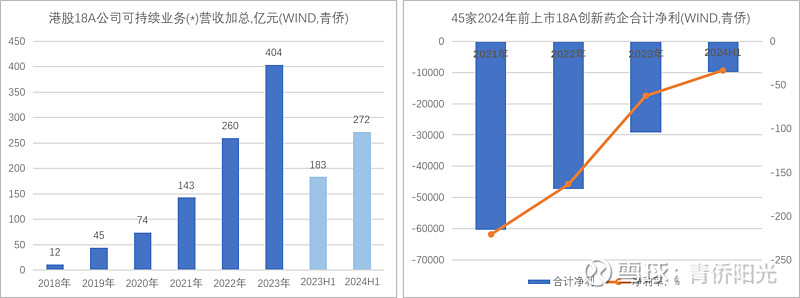

下图左图是港股18A公司可持续业务的营收变化,其中的大头由创新药企贡献,可以看到过去几年保持了非常高速的增长。下面右图是45家2024年前通过18A通道上市的港股创新药企合计净利,从2021年近600亿亏损和超-200%的亏损率,到2024H1接近100亿亏损额和不到-35%的亏损率,扭亏节奏很坚定。

按我们的理解,港股创新药作为整体,会在2026-2027年前后跨过1000亿元的营收门槛,并就此实现稳健的行业性盈利。多家港股头部创新药企,未来几年都会保持强劲营收增长,并普遍会在2025-2026年前后实现扭亏,进入持续盈利状态。

综上,可以看到港股创新药和创新高耗的盈利状况都在快速改善:港股创新药营收仍在高速增长,未来2-3年营收增速即使回归也将保持每年20%-30%以上,并有望在2026-2027年之前快速实现整体盈利;港股创新高耗也保持了很好的增长,潜在行业空间依然巨大,整体已经实现扭亏,预计未来2-3年都将处于强劲的盈利恢复周期。