来源:雪球App,作者: 卡爾妹,(https://xueqiu.com/4852078852/304303804)

$中国燃气(00384)$ 一跌,什麽牛鬼蛇神都出来了。用数据以正视听。

1.接驳的利润占总利润已经很低

2.去年环比上下半年天然气有好转现象(同业今年上半年已经正增长6~25%)

3.增值业务,其他业务(能源)会对利润有贡献,抵消接驳的下滑

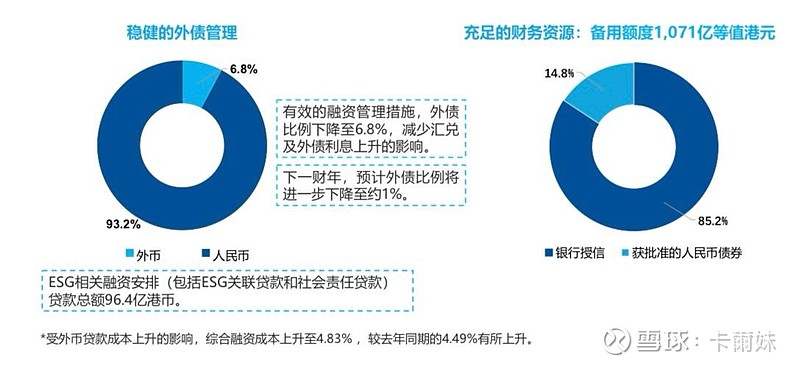

4.负债高,但美元外债年报演示已列明降至6.8%占比,今年财政年会进一步降至1%,另有ESG 贷款帮助。

5.燃气总销量同比一直是提升,并没有下滑。

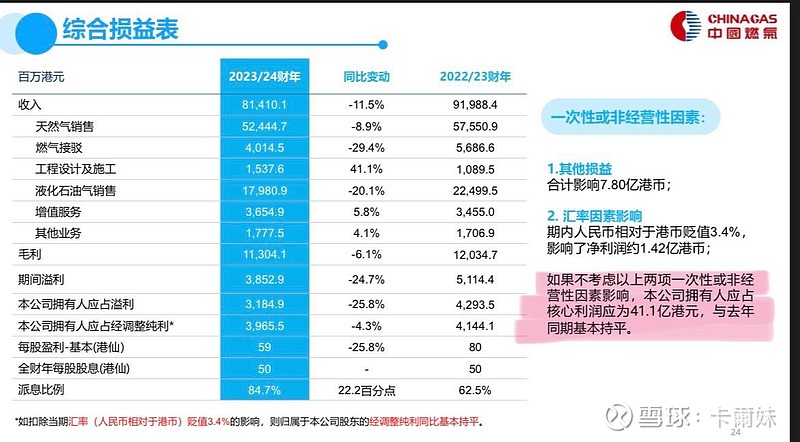

中燃的全部分部盈利(没算上使费的),近2年接驳的盈利占比占了总盈利压缩得已经很低。收入占比更少,只占了年度收入的4.72%。

而综合各板块毛利算是稳住的

至於增值业务及其他业务,其实几家城燃也同样有其他业务,并不是中燃奇怪特有。中燃有增值业务(配套之类)跟其他业务(也是能源类别),华燃气也同样有搞综合服务跟综合能源,某燃有智能家居,这些分类类别利润看同业上半年都是正增长的。

如果看拆开上下年度的报财就一目了然。过去一般大头的利润天燃气盈利一般是上半年高下半年低。但去年已经做到下半年环比上半年是持平,证明已正在修复。最近看到中燃某些区域也在顺了(看同业已出的上半年报情况也在进一步修复,中燃也会)

当然,财费连利息去年同比影响了2个亿也是事实。但过去的利率已经顶天了,减息已经在路上。另外去年也有一次性的减值影响,所以才低了些。如果扣除一次性的影响,其实去年业绩实际为41亿,已经持平见底了。