来源:雪球App,作者: cp73,(https://xueqiu.com/7297620365/304234760)

$招商银行(SH600036)$ 杠杆倍数始终在银行里最低是有原因的,不是它不想高,而是它没法高,这是由招行的资产负债结构决定的。

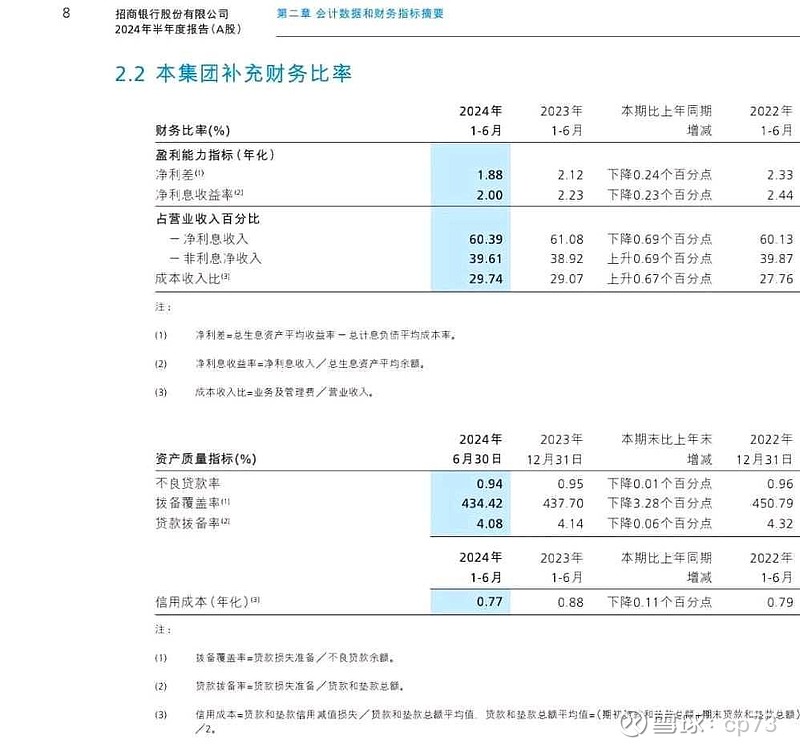

招行的负债结构中活期存款比例在银行中占比最高,接近60%左右,而活期存款利率极低,这就导致招行的负债成本在所有银行中最低仅有1.6%。但银行的活期存款资源是有限的,银行的资产配置首先会全部匹配成本最低的负债。

银行如果想扩表,那就要看它的边际负债成本和边际资产收益率。

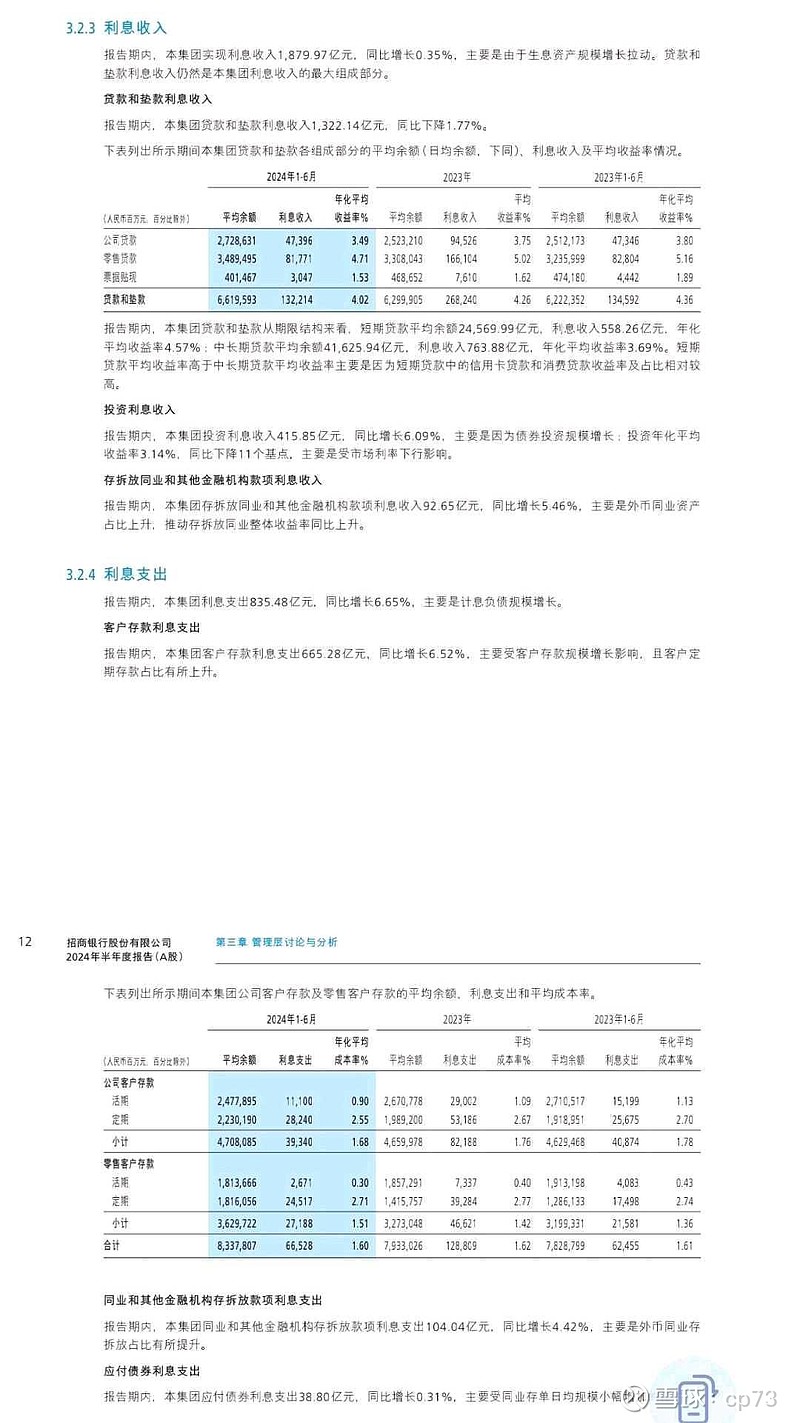

招行的边际负债活期存款资源早已用光,我们看招行的定期存款成本,公司客户是2.55%,个人定期存款利率是2.71%,平均约2.63%的边际负债成本。

而招行的净息差是2%,这是对应1.6%的平均负债成本的,对于2.63%的边际负债成本,净息差就只有0.97%了。

我们再看一下招商银行的贷款信用成本是多少,中报提供的年化信用成本是0.77。边际净息差0.97%扣除0.77%的信用成本只剩0.2%了,这0.2%里面还要扣掉银行的运营成本和税费,基本要亏本了。况且银行的资产配置优先配置优质资产,资产优劣存在边际递减。

银行本质上都是逐利的,所以招商银行杠杆倍数低,并不是为了什么控制风险,而是它的资产负债结构决定的,它扩表赚不到钱,得不偿失,被利益约束住了。

银行的杠杆倍数受边际利润和资本充足率双重约束。招行被边际利润提前约束住了,根本就达不到资本充足率边际。$杭州银行(SH600926)$ $成都银行(SH601838)$ 等是受资本充足率约束。