来源:雪球App,作者: 唐积林大道之路,(https://xueqiu.com/9030745262/304189112)

大家好,买股票就是买公司,买公司就是选商业模式,买公司等于买公司未来创造现金流折现的总值。

我国现在人口进入负增长对很多行业有不可逆的影响,未来我重点看好老龄化赛道,今天帮大家梳理下逻辑。如有不同观点,欢迎交流!

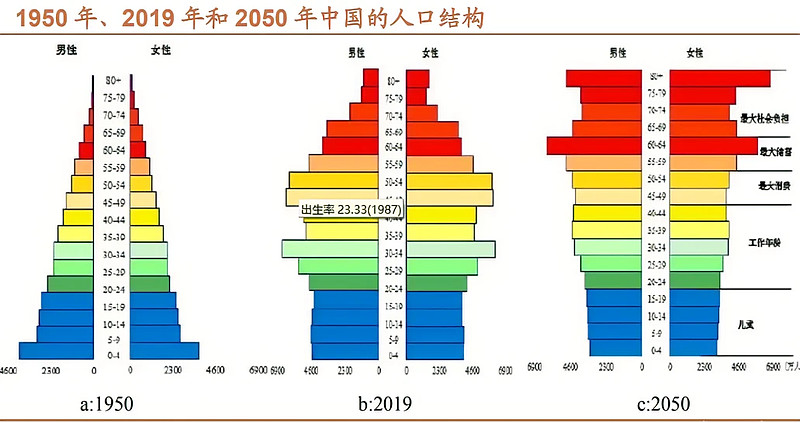

我国人口老龄化数量大。首先这个行业空间是非常大的,我国出生人口峰值时段是1962-1975,1981-1990 年,每年出生人口都超过2000万,这部分人在未来20-30年都会老去。2050年我国60岁以上人口将达到5亿左右,数量大(美国总人口才3.3亿),这么庞大的人口数量决定未来医药需求空间足够大,投资确定性足够确定。

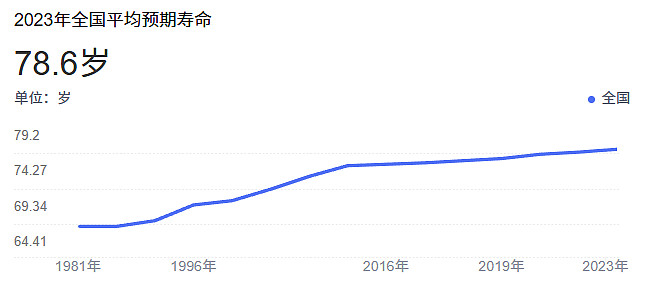

人均寿命在增加。重大疾病和慢性病的医疗支出会随着人们年龄的增长而增长,六七十年代人均寿命66岁,现在接近寿命79岁,未来寿命还会增加,人在超过55岁后,按照美国的数据显示,患者大约每3-4年左右用药需求就翻倍,年龄越大,往后3年的花费量比过去10年的花费量还要多,人到了这个时候可以不喝茅台酒,但一定会吃药。

任何行业发展到了一定时期会爆发,就像90年代还没有高层楼,现在遍地的房子,医药行业还属于爆发的前期。

医药股横向对比海外空间大。国内医药公司股本和市值都较小,市值勉强进入全球前20,投资有足够大的空间。对比国内银行,国内白酒等,市值基本做到了全球第一,想象空间和投资空间小。

美国3.3亿人,60岁以上的人口是6千万,最大医药公司市值是6万亿,日本1.2亿人,超60岁人口是3500万, 最大医药公司市值是4000亿,我国最大制药公司才2800亿元,中药公司才1200亿,这显然是婴儿期。TOP8医药公司市值对比美国相差了25倍,未来5亿老人要用药的潜在市场,至少会出现几家上万亿的医药公司,会诞生10-50倍的机会,全世界上市公司500强 中国医药股未来要占5-10家。

我国人口和经济结构很类似于 1990 年的日本(老龄化,楼市)。很多人担心我们走日本的老路,如果我们真的走了日本的路,参考下1990年日本股市和楼市崩盘,此后在经济失去长达20-30年,出海板块和医药板块跑赢日经指数,其中医药板块跑赢日经指数长达20年,行业前期也经历了集采降价,估值打压的便宜,随着老龄化加深用药量持续增大,需求总量在上升。

选择中药是因为具备竞争优势和垄断性,找到了确定性的行业是成功的开始,关键要找到确定性的企业。老龄化过程中,医疗器械、创新药、仿制药、中药、连锁药店等都有不同程度收益,商业模式来看大部分细分板块是属于是全球竞争或者门槛不高。投资的风险主要都来自于竞争,所以要投资具备垄断性或有竞争优势的企业,而且要做到未来20年保持不变,这样未来的收益才能稳定而且确定,垄断企业才能把风险化为0。

中药的特点在于核心技术垄断掌握在国内,药企具有一种在掌握了核心技术后用更低价格生产药品的能力,具备先发优势,有高门槛,品牌效应,不需要过多投入研发,与强大的国外现代制药公司不形成直接竞争,同时国内老龄化5亿人,即使不出海内需也足够,不容易受到国外技术和政策打压限制,关键未来很长一段时间能继续保持商业模式的优势。

找到一个未来20年具备长坡厚雪,确定性足够的的投资机会,在全世界来看都是极少的,一生中找到几个这样的机会就能足够富有,现在正是绝佳时期。

投资价值——过去20年看白酒,未来20年看中药。

未来10-20年,医药的潜力和增量都是无限大的,A股的市值前十排行一定有医药股存在。