来源:雪球App,作者: 黑貔貅俱乐部,(https://xueqiu.com/6087293231/304188937)

如果用一个经济指标展示中国经济的运行结果,我认为PPI是最合适的。一方面PPI是价格指标,总和供给以及总和需求决定价格,其走势已经完美的表现中国经济供需的真实情况;另外一方面,中国作为全球最主要的生成加工国,工业生成的代表性要比消费指标要强很多,PPI可以更加真实客观的反应中国工业产业链的状态;另外,中国处在全球产业链的中游,往上承接澳大利亚,巴西以及俄罗斯,沙特等资源供给国,往下承接美国欧洲等商品需求国,PPI的趋势也可以代表全球的经济需求变化。

基于上面的原因,可以把PPI作为工业企业利润的重要领先指标甚至非金融企业的利润的高频指标,映射到上市公司中,PPI可以反应出当下A股上市公司企业盈利的趋势。所以在历来的PPI上行周期中,整个股票市场表现往往较好,尤其是传统的周期性大宗产业链,而在PPI的下行周期中,资本市场普遍比较疲软。

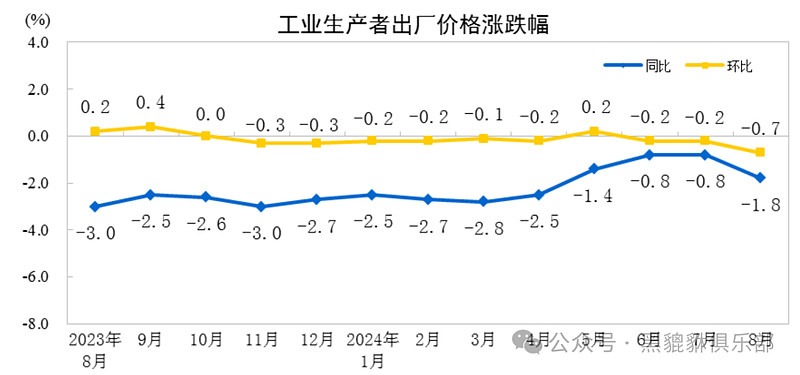

PPI:经过几个月的反弹后,再次拐头加速下行

8月最新的PPI毫无疑问反映的目前国内依旧是在通缩状态,而且毫无疑问的是在经历了2年多的时间以后情况再次恶化。更为关键的是,此前我们对这个问题一直重视不太够,直到上周外滩金融峰会上人民银行前行长易纲表示,中国现在应该把重点放在抵挡通缩压力上,中国面临内需疲软的问题,尤其是在消费和投资方面,才算是有了较为正面的回应这个话题。

我们之所以讨厌通缩,是因为在通缩的螺旋中,全社会需求持续不足,价格不断走低,信心严重低迷,由此带来的高实际利率,不仅仅影响消费投资,而且严重打击整个社会的风险偏好,大家都不愿意去冒险,整个经济社会失去活力。其实当下的国内,大家普遍大的就是这个情况,内需不振,钱全部存到银行中去,越是这样反而会加强这种负循环,从国债市场,到商品市场,外汇市场,乃至我们最关注的股票市场,都在反应这种通缩不断加强的逻辑。

我们其实在2012-2015年也就是上轮的地产下行周期其实也经历过这种情况,当时是怎么解决的呢?供给侧改革+棚改货币化,通过刺激地产以及基建走出这种PPI连续负增长的循环。但是现在显然面临的压力是更大,当下信用扩张没了抓手,居民跟企业再次进行大幅度信用扩张的能力也受限,这个时候唯一期待的或许只有中央政府加杠杆这一条路,也是资本市场最愿意看到的解决根本问题的方法。

政策的组合预期一直都在那里:刺激通胀抬升

货币政策进一步大幅度宽松,LPR尤其是五年期大幅度下调,降低整个企业以及居民的负债的利息压力以刺激消费跟投资;

财政大幅度的增加国债发行,增加转移支付,带动社会需求提振。

眼瞅着又到2700了,政策一直犹犹豫豫,资本市场对此不买账,这才是涨不动的根本原因吧。

@今日话题 @雪球创作者中心 $东方财富(SZ300059)$ $同花顺(SZ300033)$ $中信证券(SH600030)$