来源:雪球App,作者: theoneonly,(https://xueqiu.com/8974566019/304168998)

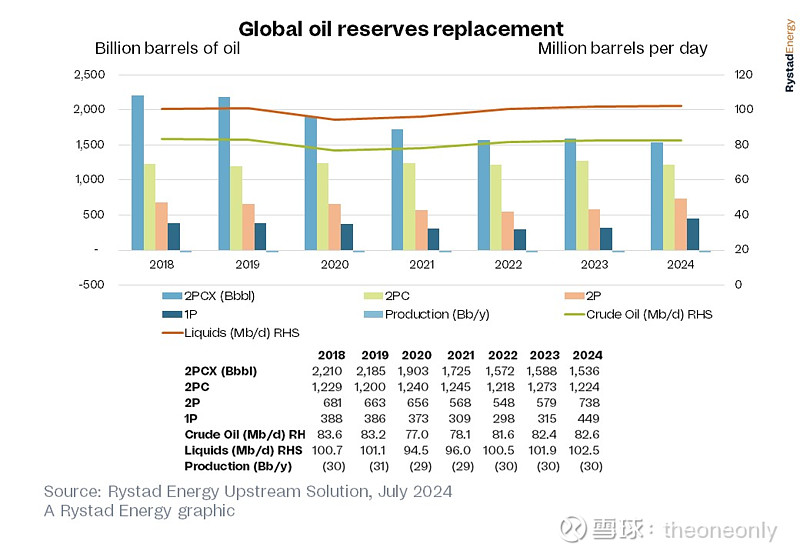

Rystad Energy 的最新研究表明,全球可采石油储量基本稳定在 1.5 万亿桶左右,比我们 2023 年的分析减少了约 520 亿桶。在同比减少中,300 亿桶是由于一年的产量消耗,220 亿桶主要是由于发现的或有资源下调。

沙特阿拉伯的下调幅度最大,该国的发展重点已从海上产能扩张转向陆上加密钻探。到 2024 年,唯一出现大幅增长的国家是阿根廷,由于 Vaca Muerta 地层页岩项目的风险降低,产量增加了 40 亿桶。

1.5万亿桶的石油总可采资源量给出了未来100年或更长时间内可以生产多少石油的上限。当然,只有在石油需求不受能源转型影响的情况下,这个上限才是现实和经济的,这意味着油价将远高于每桶 100 美元。在这种理论上的“高情景”中,石油总产量将在 2035 年左右达到 1.2 亿桶/天 (bpd) 的峰值,然后在 2050 年急剧下降至 8500 万桶/天。

由于勘探活动减少,自 2019 年以来,我们对总可采石油资源量的估计下降了 7000 亿桶。由于投资者担心,由于汽车的持续电气化以及预期的石油需求和原油价格暴跌,新发现将继续搁浅,因此勘探量有所下降。

如果不向电动汽车过渡,世界剩余的石油储量不足以支持石油需求。限制石油供应的尝试对限制全球变暖几乎没有任何影响。相反,将全球气温上升幅度控制在 2.0 摄氏度以内的唯一可行方法是确保道路运输的快速电气化。

Per Magnus Nysveen,Rystad Energy 分析主管

通过 Rystad Energy 的上游解决方案了解更多信息。

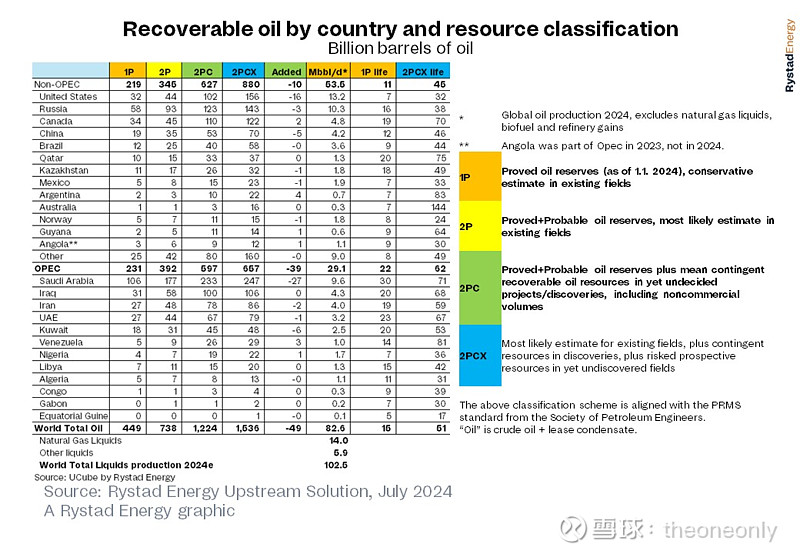

我们自下而上的数据和分析显示,欧佩克成员国持有 6570 亿桶可采石油,约占世界总量的 40%,远低于官方报告的 1.215 亿桶石油储量。正如欧佩克成员国在 2022 年 BP 统计审查中报告的那样,这些官方数字可能被夸大和夸大了近两倍。大多数多报来自委内瑞拉、伊朗、利比亚和科威特,而加拿大是唯一一个明显夸大石油储量的经合组织国家,由于开发成本高企,大多数油砂资源将继续搁浅。

石油可采率最高的前五个国家与 2023 年相同。沙特阿拉伯以 2470 亿桶位居榜首,美国以 1560 亿桶紧随其后。俄罗斯有 1430 亿桶,加拿大有 1220 亿桶,伊拉克有 1050 亿桶,位列前五。与其他地区相比,拉丁美洲国家的表现相当不错,巴西、墨西哥、阿根廷、圭亚那和委内瑞拉均保持相对平稳或略有增长。

总剩余储量表明,仅由石油消耗引起的全球进一步变暖的上限为 0.2 度,由于在对碳预算进行建模时的不确定性,上下 30%(标准差)。该变暖计算假设一桶石油排放 400 公斤二氧化碳 (CO2), 85% 的石油用于燃烧,排放 222 Gt的 CO2 导致升温 0.1°C(IPCC AR6 SPM D.1.1:“TCRE 的最佳估计是每 1000 Gt CO2温度变化 0.45 度)。甲烷排放被忽略了。

从更现实的石油生产前景来看,总产量将在 2030 年达到 1.08 亿桶/天的峰值,并在 2050 年下降到 5500 万桶/天,实际油价将保持在每桶 50 美元左右。在这种情况下,全球约三分之一的可采石油(5000 亿桶)将因无利可图的开发而搁浅。这样一个现实的能源转型情景会将全球变暖限制在 1.9 摄氏度以内。

根据公认的标准,Rystad Energy 还报告了 4490 亿桶的已证实石油储量。这为没有新的开发项目获得批准并且所有勘探活动都停止的情况下,为剩余石油储量提供了下限。这是自 2023 年以来的重大上调,原因是沙特阿拉伯陆上加密钻探的增加。

Rystad Energy 的这项更新研究的时间戳为 2024 年 1 月 1 日。换句话说,我们的分析说明了今年年初每个国家剩余的可采资源情况。