来源:雪球App,作者: 睿知睿见,(https://xueqiu.com/1843761023/304097985)

市场上都在嚷着央妈尽快降准降息。

9月5日,央行开了个发布会,表示很难降息,但有降准的空间。

于是很多人就开始骂起来了,说央妈不积极!

大家脑子都装着一句话:降息是利好。

但是说真的,很多事没有表面看起来这么简单。

如果央妈真降息,非常有可能造成意想不到的反效果。

美联储也即将降息,很多人对美联储的降息不以为然。

然而他们都低估了美联储的力量。

美联储降息比我们的央妈降息要有威力得多。

接下来,我们一起分析一下其中的底层逻辑。

一、央妈降息,降了个寂寞

关于这个观点,我已经不止一次提过了。

我用一个案例来解释。

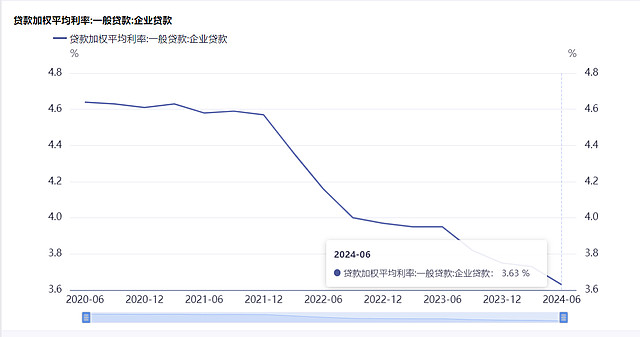

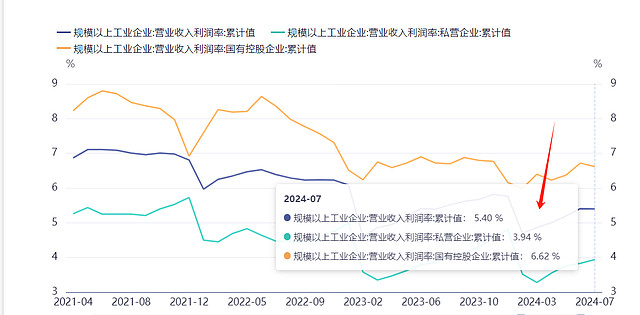

当下,企业的平均贷款利率是3.63%。

我都知道,只有当企业利润率高于贷款利率时,企业才有意愿借钱。

当下规上工业企业的利润率是5.4%,私营企业只有3.94%。

请注意,这还是规上企业的利润率,如果是中小企业,大概率会更低。

那么企业有意愿借钱吗?

为了让企业借钱,传统的做法就是降息,使得利率大幅低于利润率。

不过即便降息了,企业也不见得会去借钱搞实业。为啥呢?

我们需要将目光转向理财和债券市场。

根据今年的行情,大量的债基和理财产品的年化收益率高于5%。

今年,私募的债券策略平均收益已经达到5.28%了,年化应该能达到7%左右。

大家可以想想,企业从银行借到钱以后,会拿去生产经营呢?还是跑去理财呢?

答案不需要多说了吧。

这样一来,降息就降了个寂寞。

二、央妈降息,实则加息

央妈降息会产生两个效果。

第一,企业很可能低息借到钱去买债券和理财。

这就会使得长债利率进一步下降,导致债基和理财产品的年化收益率进一步提高。

收益率提高后,就会吸引更多资金买入,形成正反馈循环。

第二,机构可以低吸借到资金,加杠杆做多长债。

这也会进一步推动债券牛市,虹吸市场资金。

最终的结果就是资金都去债市了,使得债券的预期收益很高。

降息的目的是引导资金流向实体经济,结果资金反而更不愿意进实体了,因为债市的“存款利率”太高了。

你看,降息带来了加息的效果。

大家回想一下,最近两年,是不是央妈每次降息,实体经济都进一步下滑,股市也跌下一个台阶?

而债市则越涨越猛。

三、问题出在哪里?

问题就出在中美利差倒挂。

一旦倒挂出现,就会涌现出很多套利交易。

比如,在中国借钱(R007不到2%),然后出境去存美元存款,买美债,买美股等等。

这就会导致资金外流。

在这种情况下,央妈越是降息,倒挂就会加深,资金外流的速度就越快。

因此,无论是实体还是股市都非常缺钱!!!

实际情况是,我们没有看到汇率继续贬值,说明资金没有外流。

那么一定是付出了什么代价。

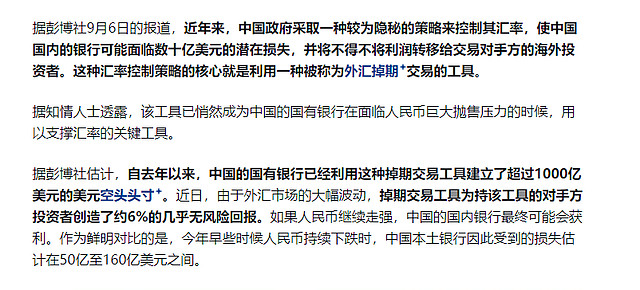

这个代价就是我之前跟大家分享的掉期交易。

央妈提供掉期点,外资用“做多A债+卖空远期人民”的方式套利。

这个方式已经被彭博社证实了。

于是外资发起了最近一年债券市场的大牛市,然后是内资疯狂追涨。

央妈越是降息,外资就越是会利用掉期交易薅羊毛。

实体和股市的资金就失血得越厉害。

四、美联储降息才是真降息

当美联储开启降息周期,汇率风险解除。

此时,央妈就不用为了保汇率而提供掉期点,那么外资就无法继续推动债市继续走牛。

一定要注意,当下债市提供的预期收益率才是真正的利率。

如果人民币升值较快,外资可能就会平掉原来的套息组合,搭建收益率更高的对冲组合。

这个时候就会对A债产生抛压,降低债市的预期收益率。

这才是真正的降息。

美联储降息,会收窄中美利差倒挂,外资就会回流中国,进入实体和股市。

此外,美联储降息本身就会创造增量资金!!!这一点也很关键。

五、降息不见得是好事

很多人认为,当美联储开始降息,央妈应该赶紧抓住时间窗口降息。

其实这不见得是好事。

如果央妈跟随降息,中美利差倒挂程度就没有缓解。

这会阻挡人民币升值,进一步阻挡外资流入。

只有当中美利差结束倒挂,央妈降息才是正儿八经的降息。

不过央妈采取买短卖长的方式释放货币,可能会不同。

当卖长债的力度很大时,就能降低债市的预期收益率。

当然,真正的大招其实是财政赶紧发力。

财政发力也是真降息,因为它会打破债市这个资金池。

六、世界很复杂

这个世界很复杂,资本市场也很复杂。

其中有太多的参与者,他们各自做着自己的交易,影响着各类资产价格的走势。

最近这一两年,有太多明的和暗的对冲套利组合。

它们一起制约着国内的政策,国内的经济以及A股的走势。

而这些套利组合的底层逻辑中最重要的一环就是美联储的货币政策。

当美联储转向以后,这些组合会陆续平仓。

因此,最近全球资本市场的波动会放大,且走势会非常诡异。

在一段诡异的波动结束以后,新的套利组合会重新建立。

全球资产价格的走势将重新计价。

打赏自愿,1分钱都是默默的支持,哈哈!