来源:雪球App,作者: 闷得而蜜,(https://xueqiu.com/5672579962/304077468)

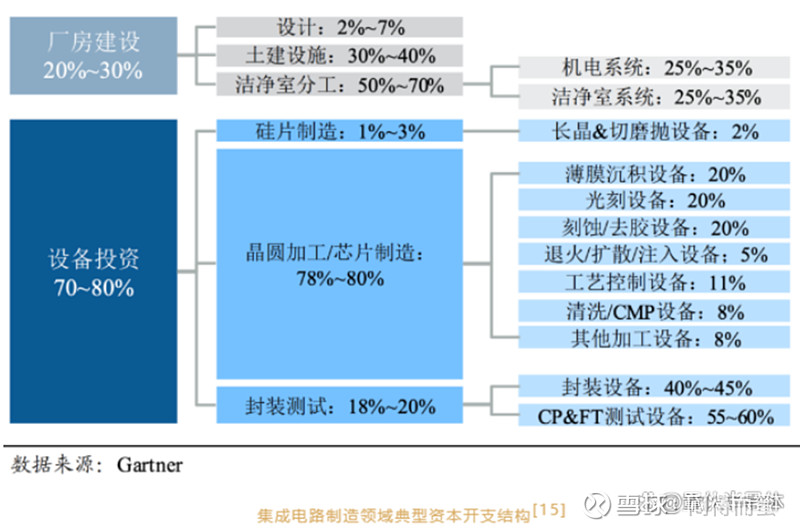

半导体芯片的制造,分成前(硅料到晶圆)、中(晶圆到芯片裸Die)、后(Die到封装),设备的投资的比例大概是 5% : 80%: 15%。

在CMOS、Memory这些芯片的制造体系中,很少有人去研究封装和测试环节的设备怎么样,上市公司里面,基本都是海外公司,国内只有拓荆科技的键合设备勉强有不到1亿的营收。所以,后道设备市场,在国内,基本被忽略了。

即将大放光彩的3D封装和硅光芯片,则改变这种范式而大家尚未理解,所以,罗博特科重组的资产斐控,作为硅光耦合和封测的龙头,还藏在深闺中,不被市场认识到。

一、硅光芯片的生产工艺要求很低

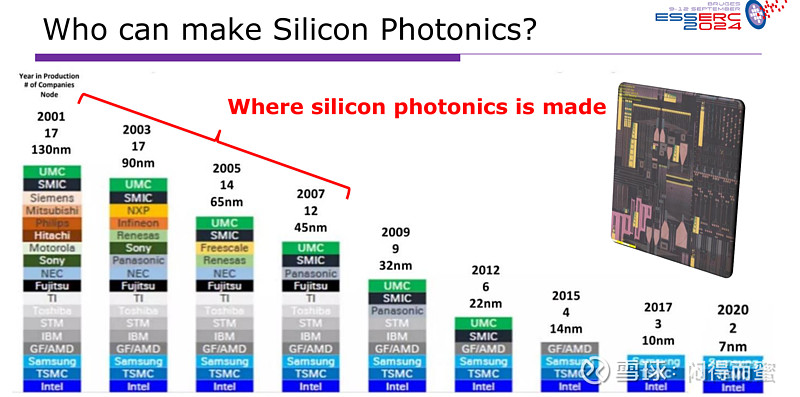

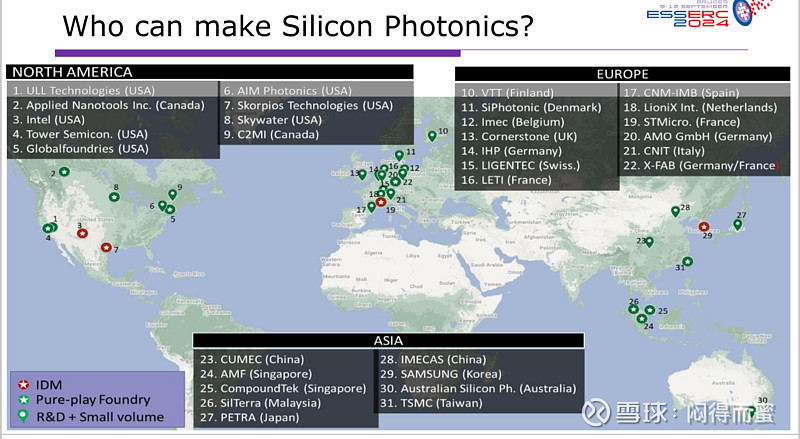

从这个图可以看到,大体在2007年的45nm工艺,就完全满足硅光芯片的工艺要求了,对于大量Foundry厂来说,都属于被计提完毕的待淘汰资产,再次重新启用,完全属于纯利润。全球具备生产能力的Foundry厂至少有31家(大陆2家)。

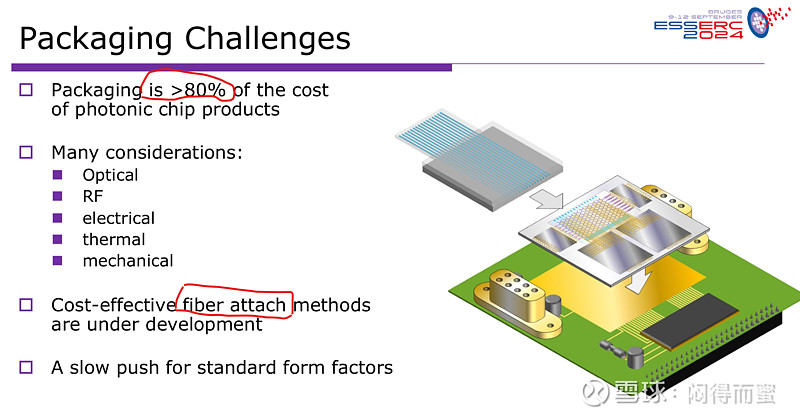

二、封装和测试成本很高

既然前、中道的制造成本很低,为什么硅光迟迟无法大规模量产呢? 核心在于后道工序:光信号的耦合(微组件封装,纳米级的精准定位及耦合技术,耦合精度可以做到5-50nm级别)、光电集成测试。成本占了80%。

封装结果的好坏,对光系统的影响很大:出光效率、长期可靠性、在各种热、机械、湿等应力环境下的努棒性。

结论 — 范式改变

1、硅光芯片的关键在后道工序;

2、后道工序的核心在 光信号耦合(Fiber Attach)和封测;

硅光产业投资,一定要深刻认识到产业链范式的不同。